![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Прогноз цены акций МГКЛ: стоит ли держать бумаги в портфеле? Разбираемся

Разбор ПАО «МГКЛ» (Мосгорломбард) по итогам 2025 года Сегодня обсудим финансовые и операционные результаты ПАО «МГКЛ». Многие по привычке считают компанию небольшой сетью ломбардов. Однако за последние годы она превратилась в масштабный финтех-холдинг. Структура экосистемы МГКЛ Бизнес охватывает четыре ключевых направления: 1. Классические ломбарды («Мосгорломбард»): Сеть насчитывает более 200 отделений в Москве и области. Этот бизнес эффективен в условиях жесткой денежно-кредитной политики, когда люди обращаются в ломбарды вместо банков. 2. Трейдинг золотом (ООО «ЛОТ-Золото НДС»): Компания является лидером вторичного рынка драгоценных металлов в России. 3. «Ресейл Маркет»: Платформа для удобной скупки и продажи подержанной техники и вещей с гарантией, запущенная в 2024 году. 4. «Ресейл Инвест»: Инвестиционная краудлендинговая платформа для финансирования малого и среднего бизнеса. Финансовые итоги 2025 года (МСФО) Выручка компании выросла в 3,7 раза и составила 32,04 млрд рублей. Из этой суммы 26,5 млрд рублей пришлось на продажу драгоценных металлов. Это показывает, что МГКЛ стал важным игроком на рынке физического золота. EBITDA увеличилась на 94,3% и достигла 2,29 млрд рублей, а чистая прибыль составила 724,1 млн рублей (+84,1% г/г). Рентабельность капитала (ROE) достигла впечатляющих 39,1%. Долги и кредитные рейтинги Общая долговая нагрузка компании высока (Debt/Equity = 3,89х), а рейтинговое агентство «Эксперт РА» понизило кредитный рейтинг до ruBB-. Однако у компании есть «подушка безопасности» в виде 4,58 млрд рублей кэша. Это позволяет поддерживать чистый долг на уровне 1,14х, что является комфортным показателем для финансового сектора. Погашение облигаций на 150 млн рублей запланировано только на декабрь 2026 года, что говорит о финансовой устойчивости компании. Угрозы дефолта или проблем с ликвидностью на горизонте до 2026 года отсутствуют. Дивидендная политика Менеджмент строго придерживается дивидендной политики, направляя на выплаты до 50% чистой прибыли. Совет директоров рекомендовал выплатить 0,28 рубля на акцию с отсечкой 17 июля 2026 года. При текущих ценах (~2,47 рубля) это дает форвардную дивидендную доходность около 11%. Долгосрочный потенциал компании высок: согласно стратегии, к 2030 году дивиденд может достичь 1,5 рубля на акцию, что предполагает доходность на вложенный капитал в 60%+. Риски 1. Размытие долей (дилюшн). У компании есть конвертируемые облигации, которые могут быть обменены на акции в 2032 году, что может удвоить количество бумаг в обращении. 2. Волатильность цен на золото. Поскольку 26,5 млрд рублей выручки генерируется трейдингом драгметаллов, значительное падение мировых цен на золото может негативно повлиять на финансовые показатели. Таргеты аналитиков Текущая капитализация компании составляет 3,1–3,5 млрд рублей, что значительно ниже её рыночной стоимости. Аналитики видят значительный потенциал роста: - Синара: таргет 5,2 рубля (+110%). - Цифра брокер: таргет 4,0 рубля (+54%). Заключение Акции МГКЛ представляют собой сочетание акций «стоимости» с понятными дивидендами и акций «роста» с перспективами кратного увеличения выручки за счет трейдинга драгметаллами. Бизнес устойчив к макроэкономическим шокам, так как инфляция и геополитика поддерживают цены на золото, а высокие процентные ставки ЦБ РФ привлекают клиентов в ломбарды и ресейл-платформы. Как раз сегодня МГКЛ опубликовал предварительные операционные результаты за январь–май 2026 года. По итогам января-мая текущего года выручка Группы увеличилась в 3 раза по отношению к аналогичному периоду 2025 г., прогнозный показатель выручки за январь-май 2026 г. может составить 21,3 млрд рублей. Количество розничных клиентов Группы за первые пять месяцев 2026 г. выросло на 5% до 100,6 тысяч человек. Доля товаров, хранящихся в портфеле более 90 дней, продолжает планомерно снижаться и за первые пять месяцев 2026 г. составила 2% (в январе-мае 2025 г. этот показатель был на уровне 9%, в январе-мае 2024 г. – 15%). В компании отмечают, что рост обеспечен развитием экосистемы Группы, масштабированием ресейл-направления, расширением клиентской базы и повышением операционной эффективности. Среди дальнейших приоритетов — запуск новых бизнес-направлений, которые должны стать дополнительными точками роста и повысить диверсификацию бизнеса. Акции МГКЛ обладают высокой инвестиционной привлекательностью и подходят для долгосрочных дивидендных портфелей. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

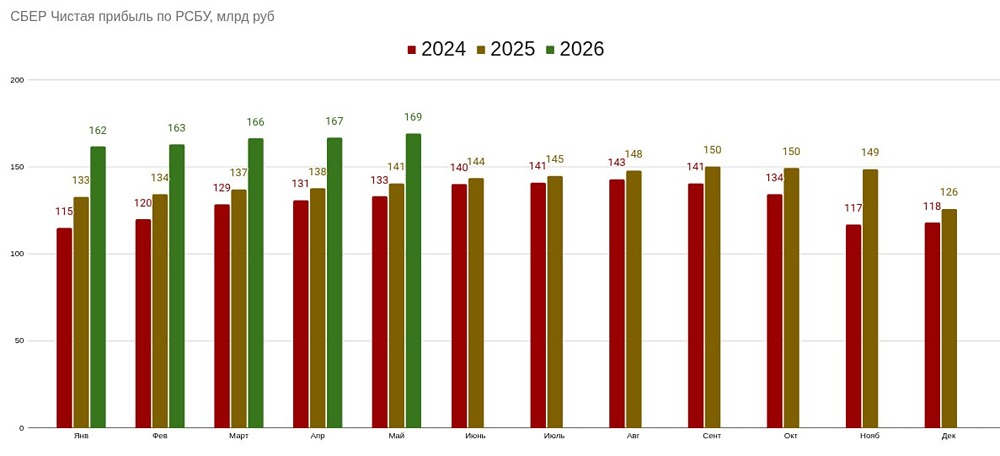

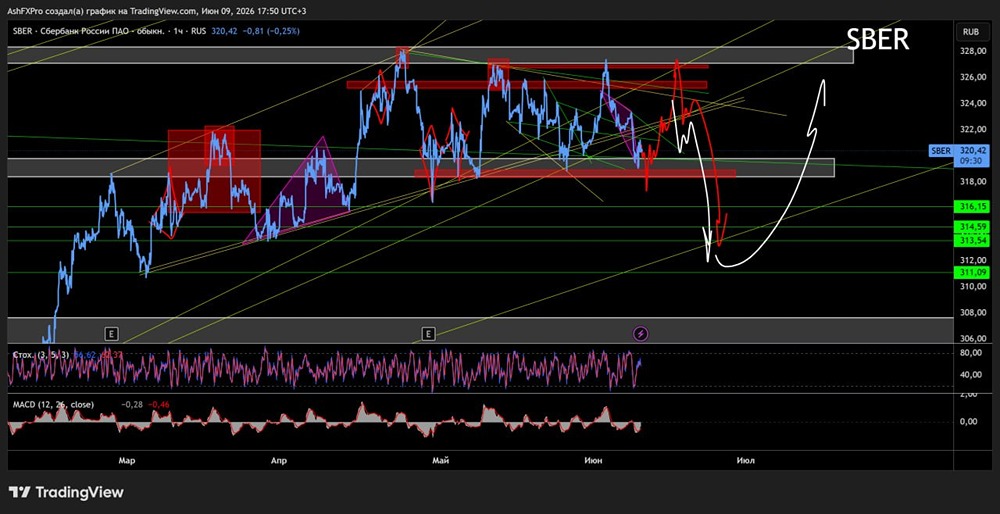

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

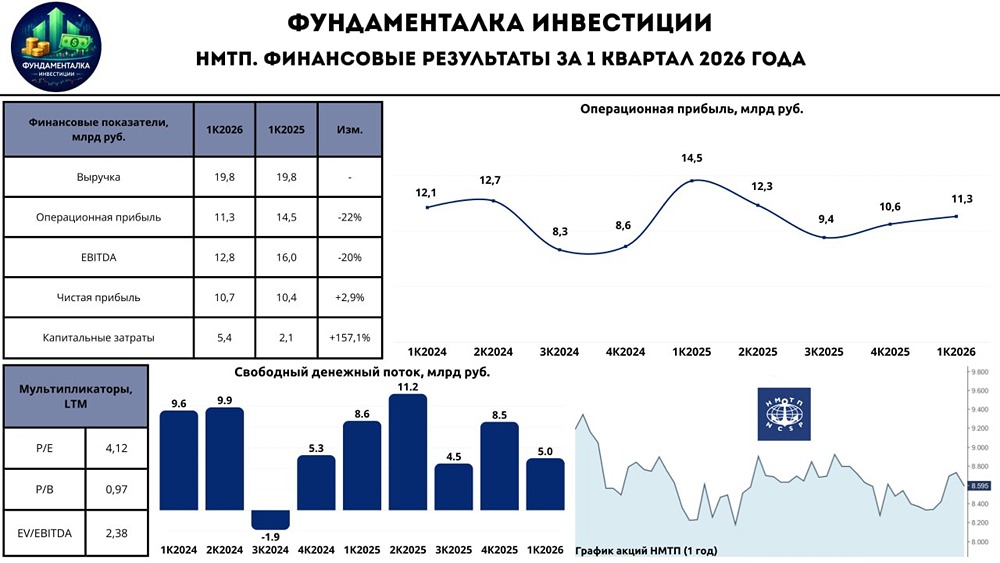

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

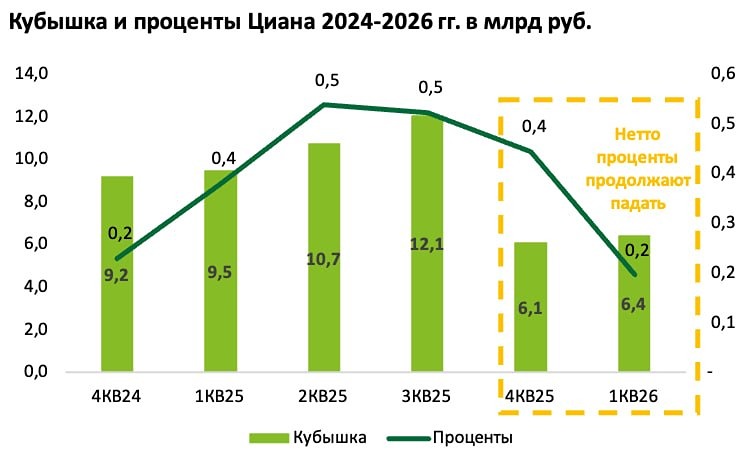

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

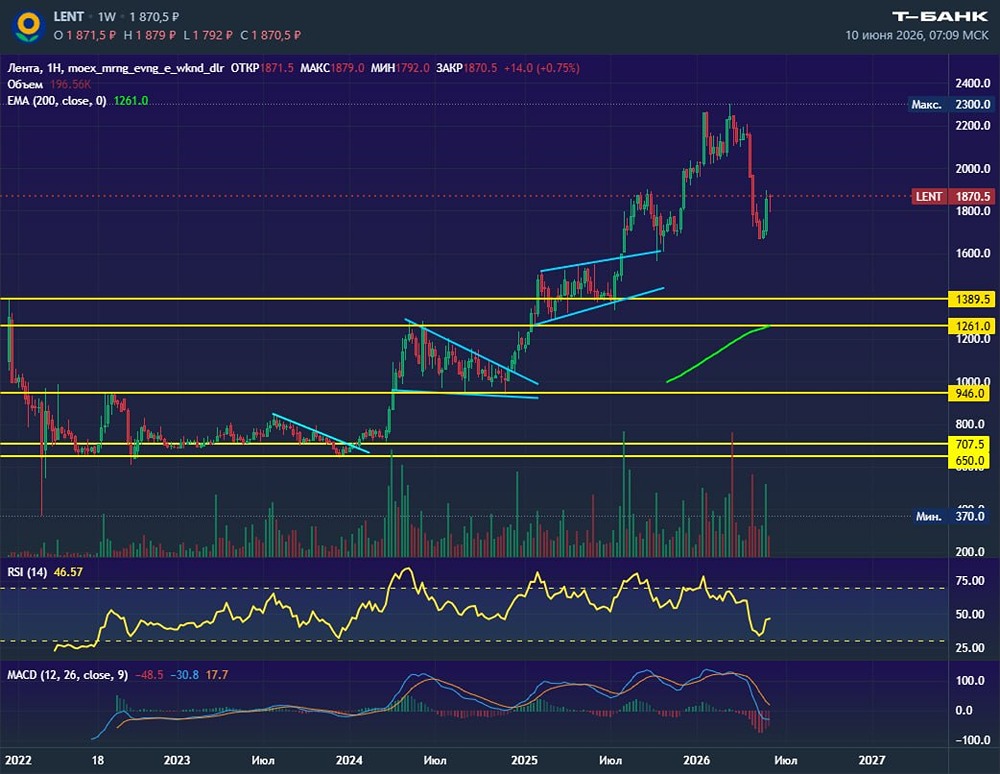

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)