![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Прогноз цены акций Займер: стоит ли держать в портфеле частному инвестору? Разбираемся

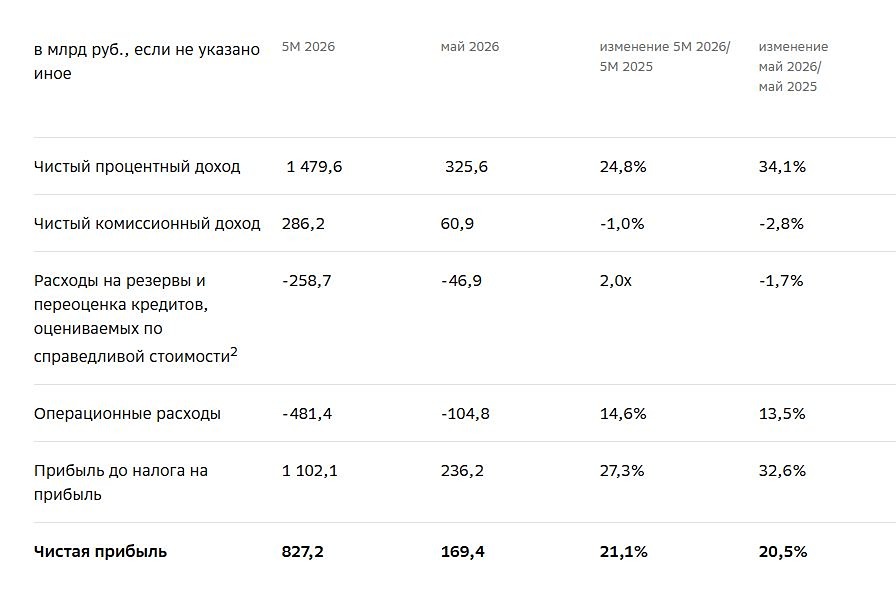

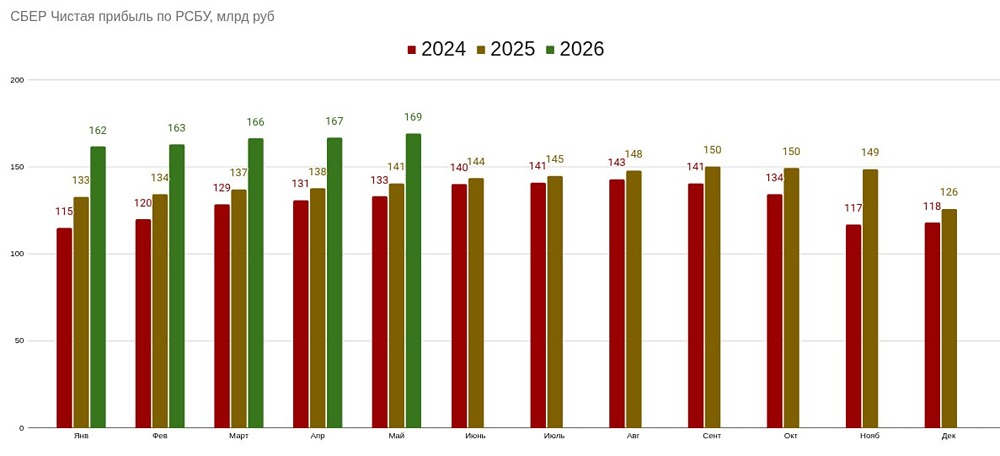

Из классического МФО в финтех-экосистему: разбор отчета за I квартал 2026 года Сегодня мы обсудим ПАО МКК «Займер» — компанию, которую многие воспринимают как сервис микрозаймов «до зарплаты». Однако сегодня Займер — это крупный холдинг с клиентской базой более 22 миллионов человек и историческим объемом выдач свыше 325 миллиардов рублей. Сейчас это мощная организация, активно приобретающая банки и IT-сервисы для диверсификации бизнеса. Давайте разберем, что скрывается за этими цифрами, почему упала прибыль и стоит ли рассматривать акции Займера для долгосрочных инвестиций (спойлер: дивиденды привлекательные, но есть нюансы). Ключевые моменты операционного отчета за I квартал 2026 года: - Выдачи займов упали на 24,8% (до 11,2 миллиарда рублей). Это может показаться тревожным, но это часть стратегической линии менеджмента. Центральный банк ужесточает регулирование (ограничения на предельную долговую нагрузку, лимиты ставок), и Займер сознательно переключается с агрессивного роста на улучшение качества портфеля и отсечение рискованных клиентов. - Продукт «Лимит+» стал новым драйвером роста. Это аналог виртуальной кредитной карты или кредитной линии. Выдачи по нему выросли на 5300% за год и составляют 48% всех выдач. Это снижает расходы на маркетинг и повышает пожизненную ценность клиента. 90% новых займов получают повторные проверенные заемщики. - Новые направления и экосистема: Займер активно развивает B2B и транзакционные направления для снижения регуляторных рисков. - Seller Capital — перспективное направление B2B-кредитования для продавцов на маркетплейсах и малого бизнеса. - ДОПОЛУЧКИНО — выход на рынок POS-кредитования (кредиты на покупки в магазинах). - Сделки M&A: компания приобрела банк «Евроальянс» (развитие кошельков Qplus и цифрового банка), B2B-сервис «Таксиагрегатор» и платежный шлюз IntellectMoney. - Собственное IT и взыскание: разработку IT-решений ведет компания «ФинТех Робот», а взыскание долгов — автоматизированное агентство «Взыскание Профи». - Финансы по МСФО (причины падения прибыли): - Процентные доходы: 4,6 миллиарда рублей. - Чистая прибыль: 436,6 миллиона рублей (-52,3% год к году). Это снижение связано с активной инвестиционной фазой, включая интеграцию купленного банка и разработку новых IT-решений. После вычета разовых инвестиций чистая прибыль составляет 651 миллион рублей. - Комиссионные доходы: выросли на 81,3%, что указывает на начало заработка на транзакциях и дополнительных услугах. - Активы компании: увеличились до 18,46 миллиарда рублей. Бизнес остается высокомаржинальным: рентабельность активов (ROA) составляет 9%, а рентабельность собственного капитала (ROE) — 12% (17% без учета влияния банка). Финансовая устойчивость: отсутствие долгов У компании нет долгов. Прямой процентный долг составляет всего 5,5 миллиона рублей. Все старые выпуски облигаций были погашены в 2024 году. На счетах компании (в Сбере, Т-Банке и Альфа-Банке) хранится 3,08 миллиарда рублей кэша. Рейтинг агентства «Эксперт РА» подтвержден на высоком уровне ruBBB- (Стабильный). Дивиденды Займер придерживается политики выплаты дивидендов каждый квартал, направляя на них до 100% чистой прибыли. - Дивиденды за IV квартал 2025 года: 11,1 рубля (~7,8% доходности). - Дивиденды за I квартал 2026 года: 4,36 рубля (~3% доходности). Аналитики прогнозируют форвардную дивидендную доходность на ближайший год в диапазоне 17,5–19,3%. Резюме и инвестиционные рекомендации - Текущая цена акций: ~144 рубля. - Таргет аналитиков: 160–170 рублей (апсайд ~10–15%). Акции Займера торгуются дешево из-за регуляторных рисков. Это не акция для быстрого роста, а стоимостная дивидендная история с потенциалом к развороту. Что в итоге? Я продолжаю держать акции Займера. Компания без долгов и с доходностью почти 20% наличными каждый год — это рациональное вложение. Квартальные дивиденды быстро окупают вложения и обеспечивают стабильный денежный поток. Однако (правило риск-менеджмента): из-за высоких политических и регуляторных рисков в секторе микрофинансирования не стоит делать Займер основой портфеля. Идеальная стратегия: держать комфортную долю акций Займера, получать жирные ежеквартальные дивиденды и реинвестировать их в более консервативные и надежные «голубые фишки». Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ОЗОН ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)