![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Прогноз цены акций Сбера: разве лучше, чем ВТБ? Разбираемся

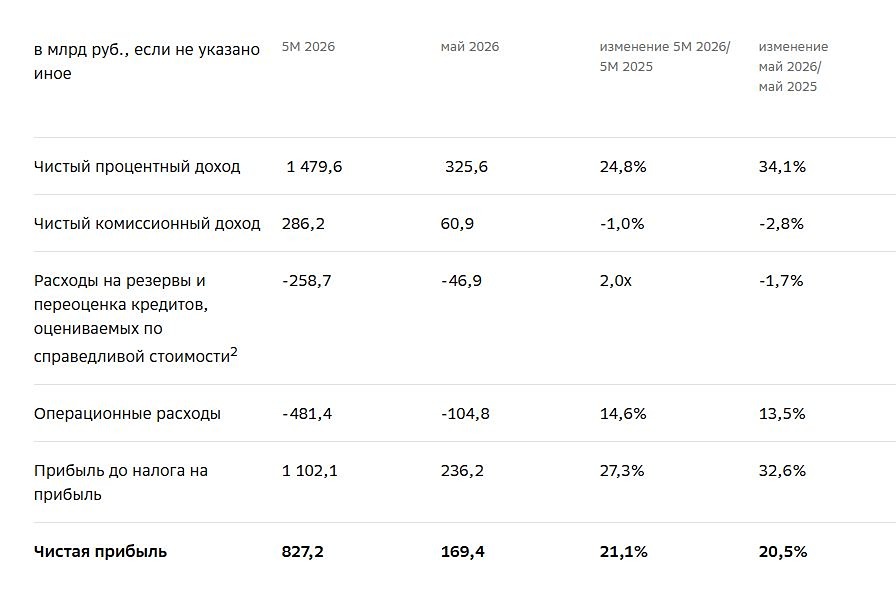

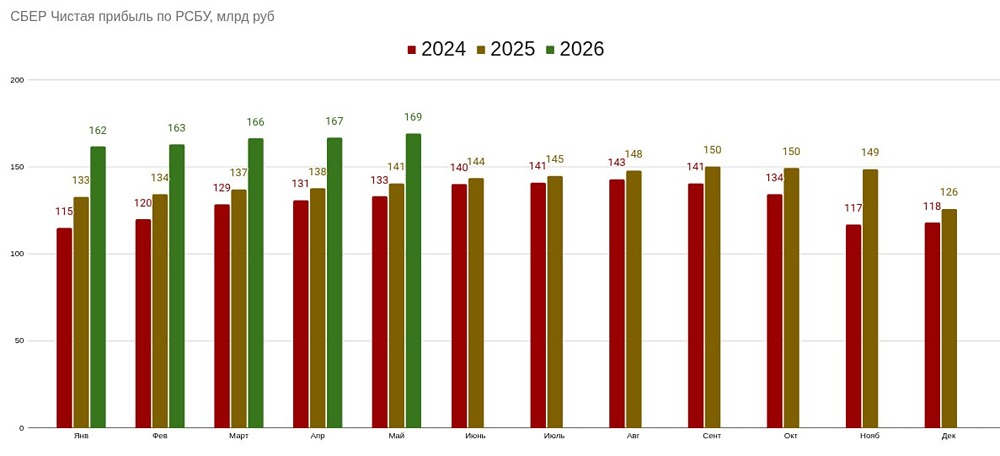

Сбер показал очередной раз силу Пока рынок ждет дальнейшего снижения ставок, крупнейшие банки уже демонстрируют, кто лучше проходит период высоких процентных ставок. И отчетность Сбера за 5 месяцев 2026 года выглядит очень уверенно. Что показал Сбер? [▫️](https://mondiara.com/) Чистая прибыль выросла на 21,1% год к году — до 827,2 млрд ₽. [▫️](https://mondiara.com/) Рентабельность капитала (ROE) остается высокой — 23,2%. [▫️](https://mondiara.com/) Чистый процентный доход прибавил 24,8% и достиг 1,48 трлн ₽. [▫️](https://mondiara.com/) Корпоративный кредитный портфель вырос до 30,8 трлн ₽ (+2,2% с начала года). [▫️](https://mondiara.com/) Розничный портфель превысил 19,5 трлн ₽ (+4% с начала года). Особенно интересно, что в мае объем выдачи потребительских кредитов практически сравнялся с ипотекой. Это может говорить о постепенном оживлении спроса со стороны населения. Дополнительный плюс — высокая достаточность капитала (14,4%), которая оставляет комфортный запас для выплаты рекордных дивидендов. А что у ВТБ? На первый взгляд цифры тоже выглядят неплохо (отчет за 4 мес. 2026 г.): [▫️](https://mondiara.com/) Чистая прибыль за 4 месяца — 162,8 млрд ₽. [▫️](https://mondiara.com/) Чистый процентный доход вырос более чем в 3 раза. [▫️](https://mondiara.com/) Корпоративное кредитование прибавило 5%. Но есть нюансы. Прибыль за январь—апрель снизилась на 1,8% год к году. ROE составляет лишь 17,5%, заметно уступая Сберу. Операционные расходы выросли почти на 19%. А допэмиссия после объявления дивидендов вызвала серьезное давление на котировки. Если сравнивать напрямую, Сбер сейчас выглядит значительно сильнее практически по всем ключевым показателям: прибыльности, качеству капитала, эффективности бизнеса и устойчивости дивидендной истории. Если цикл снижения ключевой ставки действительно продолжится во втором полугодии, банки могут получить дополнительный импульс за счет роста кредитования и постепенного оживления экономики. Для Сбера это особенно важно, так как уже сейчас видно восстановление спроса в розничном сегменте, а внедрение ИИ позволяет удерживать расходы под контролем и повышать эффективность бизнеса. Наше мнение: Сбер продолжает подтверждать статус лучшего публичного банка России. Прибыль растет двузначными темпами, рентабельность остается выше 20%, кредитный бизнес расширяется, а капитал позволяет уверенно смотреть на будущие дивиденды. На фоне ВТБ разница в качестве бизнеса сейчас выглядит очень заметной. Мы считаем, что при дальнейшем смягчении ДКП Сбер способен показать еще более сильные результаты во втором полугодии. Для долгосрочных инвесторов банк остается одной из наиболее качественных историй на российском рынке, сочетающей устойчивость, дивиденды и потенциал роста финансовых показателей. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Коношевская Ольга | Инвестиции и трейдинг

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)