![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Прогноз цены акций НМТП: привлекательны ли бумаги в 2026 году? Разбираемся

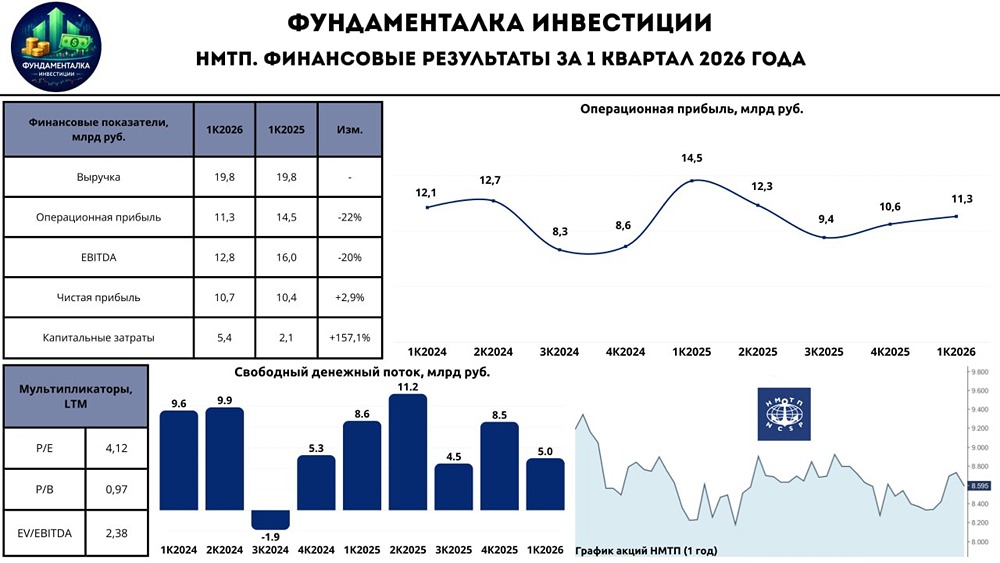

Крепко стоит на ногах Сегодня в нашем фокусе финансовые результаты за 1 квартал 2026 года крупнейшего портового холдинга «НМТП»: ▫️ Выручка: 19,8 млрд руб. (на уровне прошлого года) ▫️ EBITDA: 12,8 млрд руб. (-20% г/г) ▫️ Операционная прибыль: 11,3 млрд руб. (-22% г/г) ▫️ Чистая прибыль: 10,7 млрд руб. (+2,9% г/г) В первом квартале выручка осталась на уровне прошлого года и составила 19,8 млрд руб., что обусловлено снижением объемов перевалки грузов в Новороссийске на фоне атак БПЛА и отсутствия индексации тарифов на сухие грузы. Значительную поддержку показателю оказала индексация нефтяных тарифов. *Тариф на перевалку нефти в 1 квартале 2026 года были проиндексированы на 5,1% г/г В то же время операционная прибыль продемонстрировала снижение на 22% г/г до 11,3 млрд руб. на фоне роста расходов на персонал, а также разовой переуступки дебиторской задолженности. В результате EBITDA также снизилась на 20% г/г до 12,8 млрд руб. [▫️](https://mondiara.com/) расходы на персонал выросли на 51,8% г/г до 3,4 млрд руб. [▫️](https://mondiara.com/) операционные расходы выросли на 84,2% г/г до 7,0 млрд руб. [▫️](https://mondiara.com/) рентабельность EBITDA снизилась с 80,9% до 64,7% г/г. При этом уровень рентабельности в 1К2026 выше, чем в 3К2025 и 4К2025. *Операционные расходы скорректированные на переуступку дебиторской задолженности составили 5,0 млрд руб. Без этого эффекта операционная прибыль НМТП была бы около 13,3 млрд руб., а снижение относительно прошлого года составило бы -8,2% г/г. На конец 1К2026 года у НМТП отрицательный чистый долг в размере -47,9 млрд руб., при ND/EBITDA = -0,97x [▫️](https://mondiara.com/) CAPEX вырос с 2,1 до 5,4 млрд руб. [▫️](https://mondiara.com/) FCF снизился с 8,6 до 5,0 млрд руб. Дивиденды По итогам 2025 года я закладывал дивиденды НМТП на уровне 1,03 рублей на акцию, что эквивалентно 50% от чистой прибыли по МСФО. Компания, в свою очередь, удивила и рекомендовала дивиденды за 2025 год в размере 1,1448 рублей на акцию или 13,1% дивдоходности к текущей цене. На выплату направили ~55% от чистой прибыли. ГОСА — 30 июня. Отсечка — 13 июля. Что касается будущих дивидендов, то я ожидаю их на уровне 1 рубля (11,4% ДД). Итого: Финансовый отчет НМТП за 1 квартал 2026 года можно назвать нейтральным. По большому счету, с операционной точки зрения компания осталась на уровне прошлого года. Кто-то смотрит на это в негативном ключе, но важно отмечать и позитивные аспекты. Во-первых, бизнес крепко стоит на ногах и платит щедрые дивиденды в условиях охлаждения экономики и участившихся атак БПЛА на портовую инфраструктуру. Во-вторых, несмотря на все события, что происходят вокруг, НМТП продолжает реализацию инвестиционной программы по строительству глубоководного терминала для металлопродукции, ввод которого ожидается к концу 2027 года. Это позволит компании увеличить грузооборот, выйти в более маржинальный сегмент и в конечном счете положительно скажется на финансовых результатах. Отдельного внимания заслуживает новость о потенциальной реализации госпакета НМТП в 2026 году (20% акций). Для миноритарных акционеров важно следить за тем: [▫️](https://mondiara.com/) Будет ли пакет куплен стратегическим инвестором? [▫️](https://mondiara.com/) Изменится ли дивидендная политика? [▫️](https://mondiara.com/) Возникнет ли обязанность по оферте другим акционерам (зависит от структуры сделки и долей владения)? [▫️](https://mondiara.com/) Увеличится ли free float? Ждём подробностей На мой взгляд, НМТП продолжает оставаться крепкой и долгосрочно привлекательной дивидендной фишкой. Оценка интересная (P/E LTM = 4,2x). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

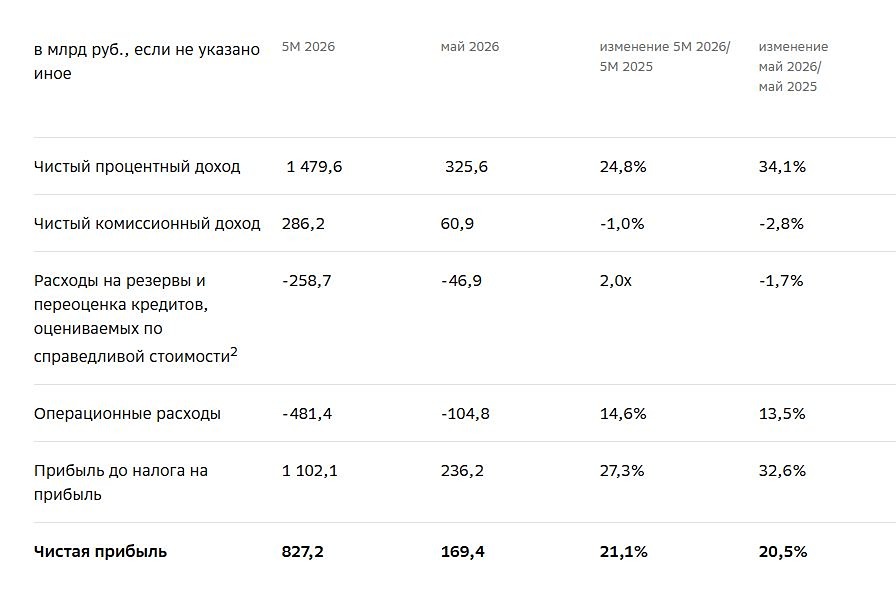

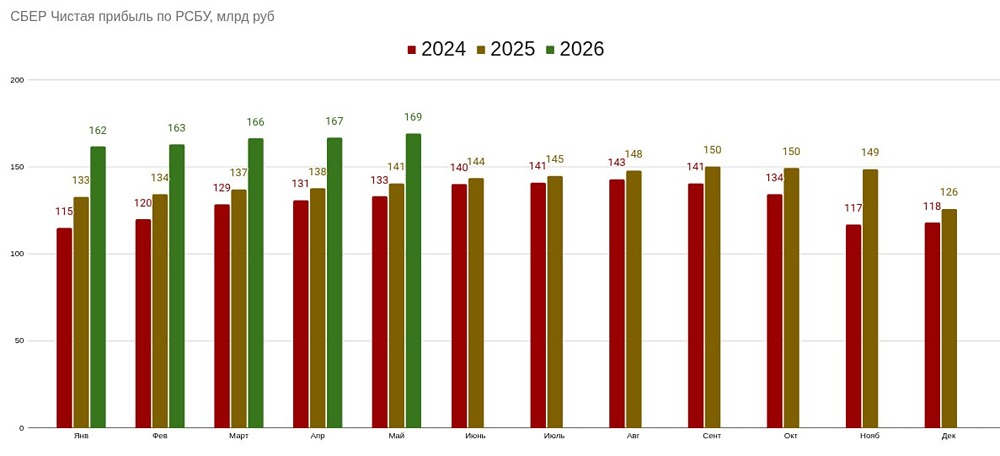

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

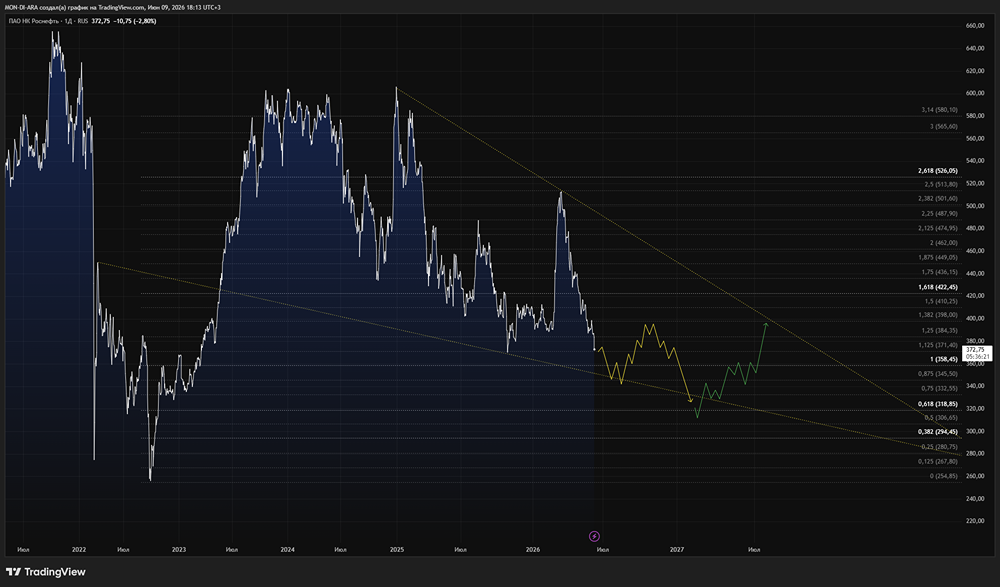

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)