![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Прогноз цены акций Интер РАО: когда начнёт расти прибыль в компании? Разбираемся

По итогам 25 года акционеры Интер РАО утвердили выплату 0,3214 рублей дивидендов на акцию С одной стороны, доходность около 10% (при выплате всего лишь 25% прибыли) смотрится интересно. С другой, год к году дивиденд немного снизился вслед за прибылью. Если кратко, то картину испортили: опережающий рост операционных расходов, проблемы с зарубежным бизнесом и рост налога на прибыль. Недавно замглавы Интер РАО Александр Думин неожиданно решил обнадежить инвесторов: "В среднесрочной перспективе по мере реализации наших инвестпроектов мы планируем существенное увеличение финрезультатов. Как следствие, будет расти выплата дивидендов". Но среднесрочная перспектива — понятие растяжимое. Сможет ли Интер РАО конкретно в 26 году нарастить прибыль? Маловероятно — и вот почему: [▫️](https://mondiara.com/) В 1 квартале капитальные расходы выросли на 41% г/г и достигли 47,3 млрд руб., оставив позади величину операционной прибыли (41,5 млрд). В 26 году планируется пройти пик капвложений (~270 млрд руб.), но и в 27 расходы останутся высокими (~215 млрд). Также держим в уме, что инвестиции могут дорожать и растягиваться во времени. На практике так чаще всего и бывает. [▫️](https://mondiara.com/) Текущего операционного денежного потока не хватает на финансирование стройки, поэтому Интер РАО расходует кубышку. За год чистый кэш сократился с 348,3 до 312,5 млрд рублей. Вспоминаем еще и про снижение ключевой ставки и получаем, что в 26 году процентный доход Интер РАО будет снижаться и давить на чистую прибыль. Напомню, что в 25 году Интер РАО заработала на процентах 80% от операционного дохода! [▫️](https://mondiara.com/) В 1 квартале чистый процентный доход уже сократился с 20,9 до 14,2 млрд. И дальше тенденция продолжится. Чистая прибыль снизилась на 1,5% г/г. Могло быть и хуже, но ушел эффект низкой налоговой базы + EBITDA выросла на 3,8%. [▫️](https://mondiara.com/) С операционной точки зрения компания отработала на троечку: на фоне повышенного роста тарифов выручка сделала +18,6% г/г, но бОльшая часть прироста была срезана операционными расходами. Выросли затраты на топливо, передачу и покупку электроэнергии. Нельзя забывать, что помимо генерации, внутри холдинга есть еще и сбытовой сегмент, для которого рост оптовых цен на электроэнергию негативен. Итак, с 26 годом разобрались. Когда же можно ждать отдачи от вложений? Ближайшие мощности (один из блоков модернизированной Каширской ГРЭС и Новоленская ТЭС) будут запущены в 28 году. Затем с 29 по 33 годы последует еще несколько вводов. Пик повышенных тарифов на мощность в рамках КОММод придется на 28 год. А значит, давление на прибыль будет сохраняться в ближайшие 2 года. Думаю, что особенно сильно оно себя проявит во 2 полугодии этого года. В моменте финансовые позиции Интер РАО довольно слабы и ждать роста прибыли пока нет смысла. Но уже в 28 году все может измениться. На мой взгляд, покупать акции прямо сейчас рановато. Лучше дождаться, пока негативное влияние на прибыль максимально реализуется и уже после этого искать точку входа с прицелом на 28 год. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

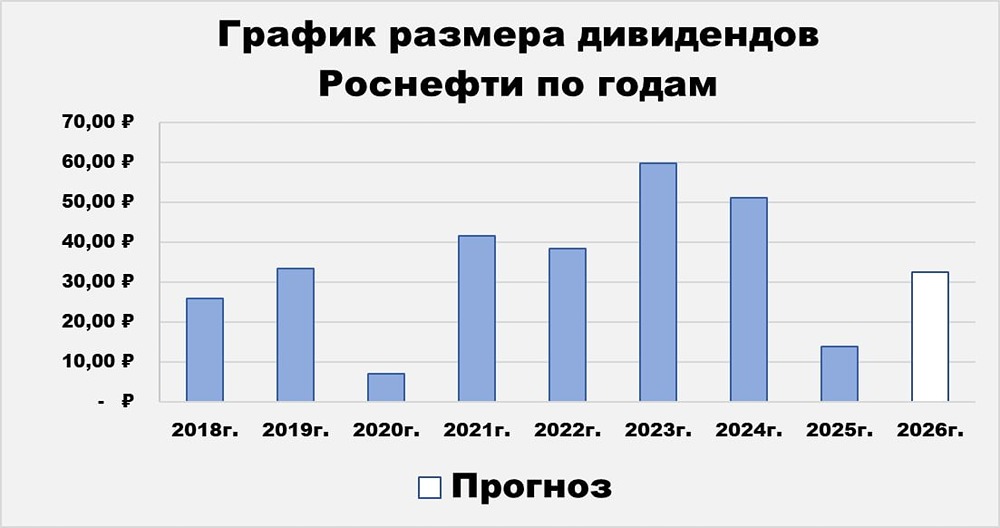

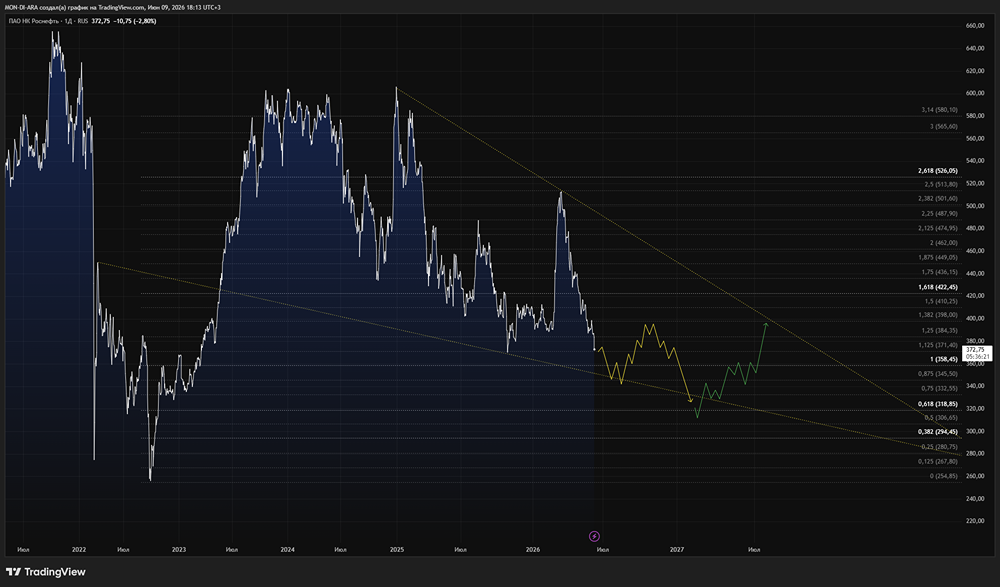

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

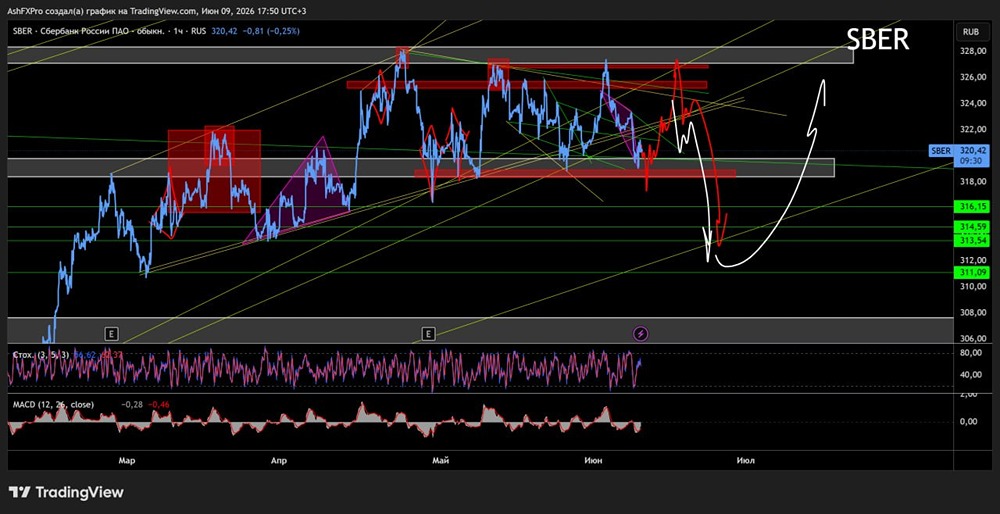

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

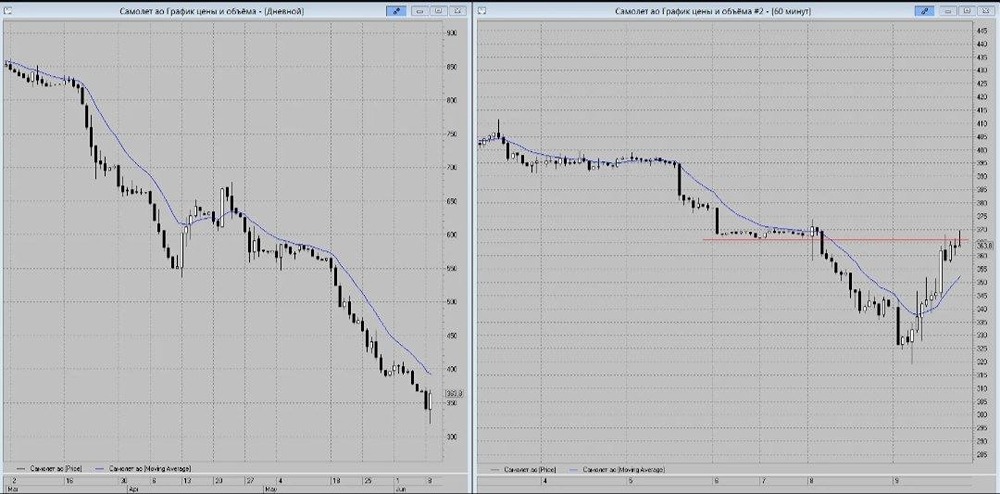

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

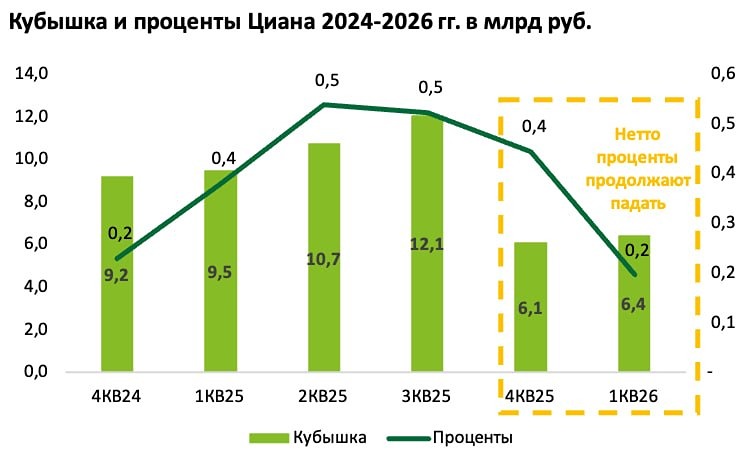

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

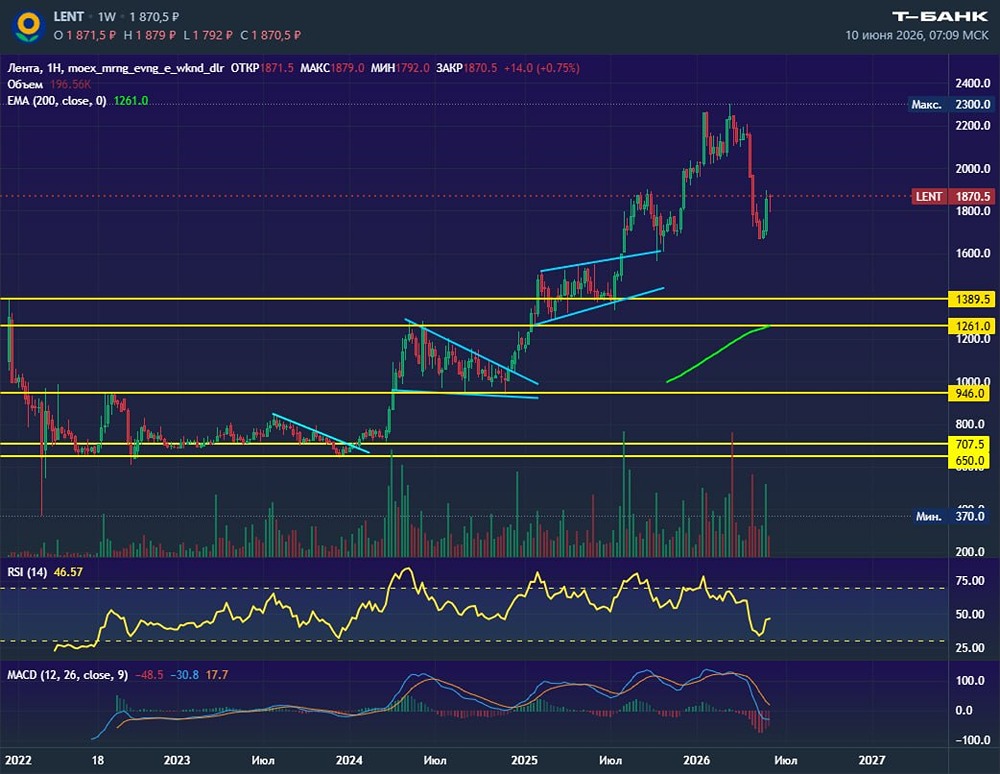

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ОЗОН ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

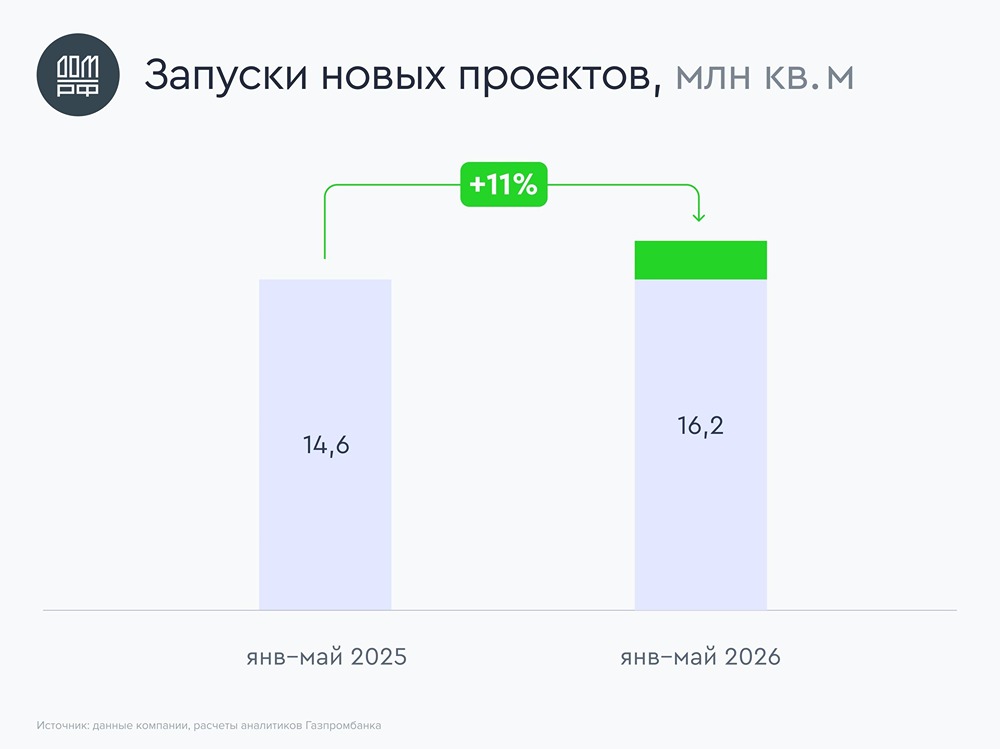

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)