![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Прогноз цены акций Роснефть: какая справедливая цена котировок и какие риски на текущий 2026 год

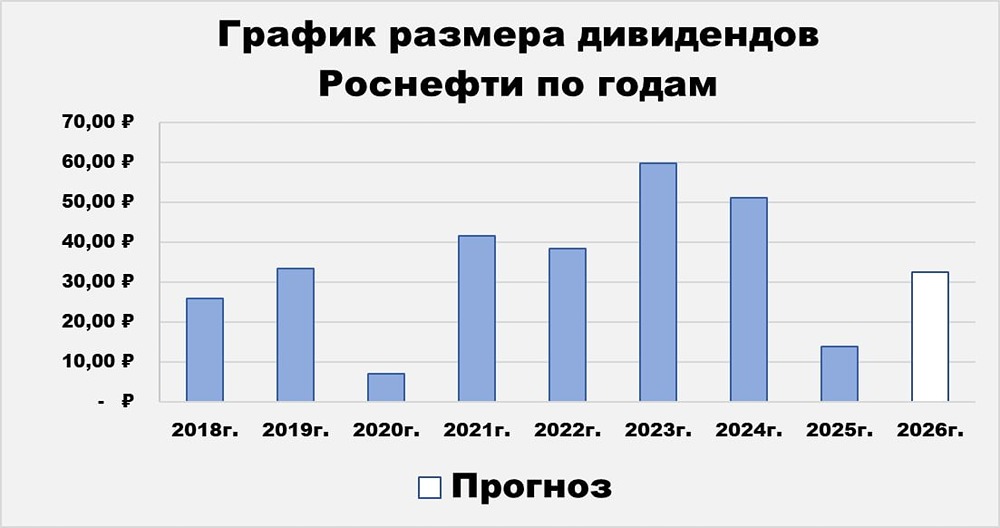

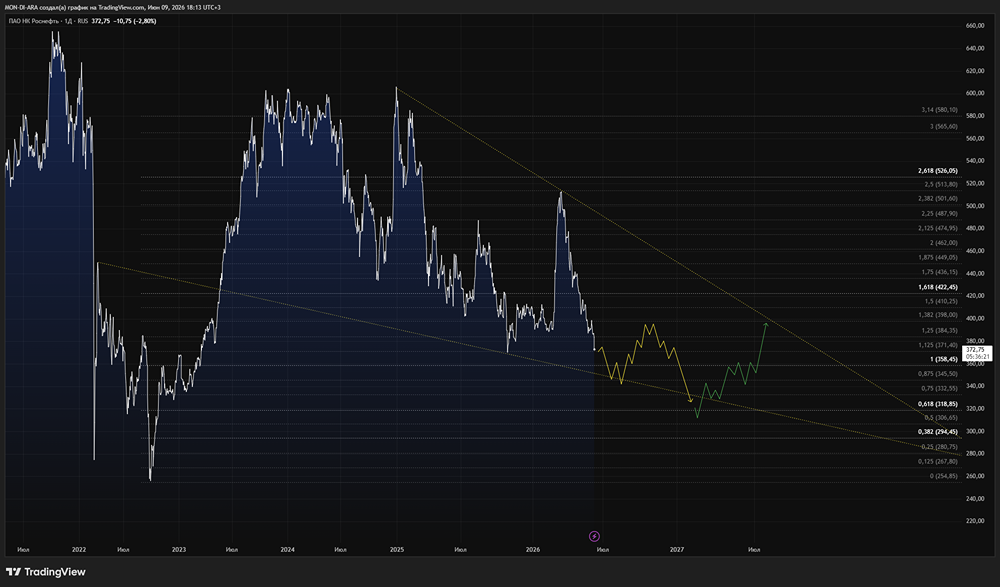

Роснефть — ведущий игрок на нефтяном рынке России и одна из крупнейших компаний в мире. Сектор: Энергетика Отрасль: Нефтяная, газовая и топливная промышленность Цена акции: 380₽ Финансовые показатели Выручка: - 2022: 9049₽ млрд - 2023: 9163₽ млрд - 2024: 10139₽ млрд - 2025: 8236₽ млрд - 2026 (1КВ): 2032₽ млрд Среднегодовой рост выручки составляет 5%. Чистая прибыль акционеров: - 2022: 813₽ млрд - 2023: 1267₽ млрд - 2024: 1084₽ млрд - 2025: 293₽ млрд - 2026 (1КВ): 115₽ млрд Прибыль в среднем снижается. Мультипликаторы - P/E: 17,3 (хуже среднего по индустрии — 11,5) - P/S: 0,51 (лучше среднего по индустрии — 0,8) - EV/EBITDA: 1,78 (лучше среднего по индустрии — 3,43) - Долг/капитал: 0,44 (лучше среднего по индустрии — 0,63) - ROE: 2,6% (хуже среднего по индустрии — 8,5%) - PEG: 1,2 (справедливая оценка) - Модель DCF: 470₽ На основе этих данных, компания выглядит немного недооцененной. Вывод Первый квартал 2026 года оказался непростым для нефтяного сектора. В начале года российская нефть стоила на 40% дешевле, чем в 2025-м, а в марте подорожала на 22%. За этот период выручка и прибыль Роснефти снизились на 11% и 32% соответственно. Несмотря на это, компания показала лучшие результаты по операционной прибыли за последние четыре квартала. Ситуация на Ближнем Востоке продолжает влиять на рынок, и результаты за второй квартал будут более значительными. Средняя цена российской нефти за апрель-май составила 6,8 тыс. руб., что в 1,6 раза выше уровня прошлого года. Интересно, что в марте 2026-го многие хотели купить акции Роснефти за 500 и более рублей. Однако сейчас, когда ситуация вокруг Ормузского пролива напряжена и цены на нефть остаются высокими, акции компании по 380 рублей не пользуются спросом. Тем не менее, я сохраняю нейтральный взгляд на Роснефть даже по текущим ценам. Причины: 1. Амортизация: Большая часть связана с текущей геополитикой обстановкой из-за действий беспилотных летающих птичек. 2. Финансирование Восток Ойл: Компания привлекает заемные средства. Чистый долг за первый квартал мог вырасти на 467 млрд рублей до 3,7 трлн рублей. 3. Рост цен на нефть: Съедается увеличением издержек и НДПИ. Для Роснефти важнее девальвация, а не рост цен, так как большая часть доходов уходит государству. Главный драйвер роста — запуск проекта Восток Ойл, перспективы которого выходят за рамки 2028 года. Пока же весь доход от роста цен уходит через НДПИ, и Роснефть предлагает самый низкий дивиденд среди конкурентов. Продолжаю наблюдать за ситуацией. Риски - Ценовая конъюнктура - Повышение налоговой нагрузки - Укрепление рубля - Снижение добычи - Санкции - Геополитика Справедливая цена акции: 430 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)