![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Форум по акциям Ренессанс: что ждет котировки в долгосрочной перспективе

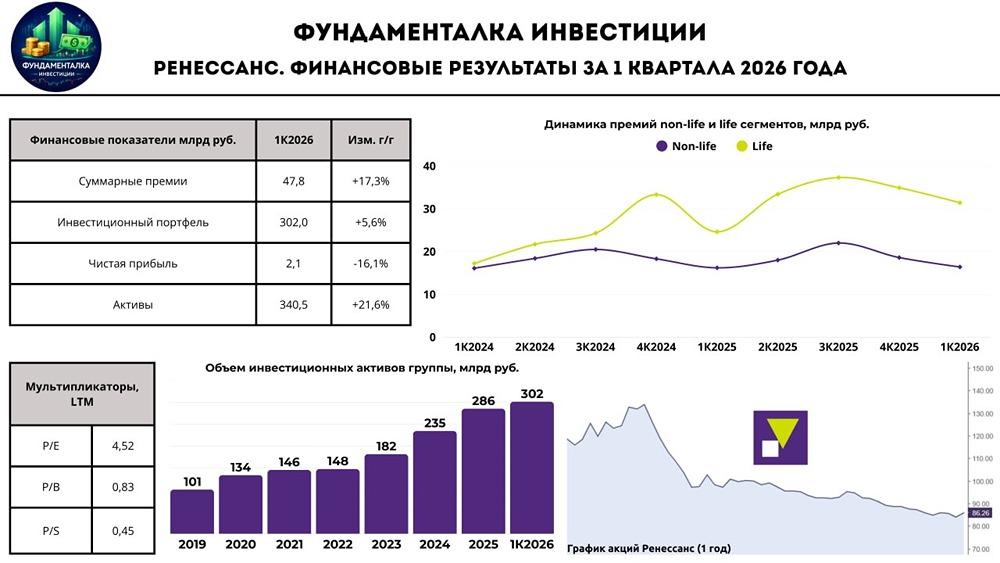

Обзор Ренессанс Страхование Ренессанс Страхование — одна из крупнейших российских независимых страховых компаний с диверсифицированным портфелем. Финансовые показатели: - Выручка: - 2022: 105,3 млрд руб. - 2023: 123,4 млрд руб. - 2024: 97,7 млрд руб. - 2025: 107,3 млрд руб. Темпы роста: 11% - Прибыль: - 2023: 10,3 млрд руб. - 2024: 10,8 млрд руб. - 2025: 11 млрд руб. - 2026 (LTM): 10,6 млрд руб. Темпы роста: 20% - Основные метрики: - Капитализация: 48,9 млрд руб. - Рост EPS: 15% - P/E: 4,46 (среднее: 7,1) - P/BV: 0,81 (среднее: 1,35) - ROE: 18,3% (среднее: 15,5%) - Инвестиционный портфель: 302 млрд руб. (+5,6% г/г) Акции Ренессанс Страхование торгуются ниже справедливой стоимости. Дивиденды: - 2023: 10 руб./акцию (9,6%) - 2024: 10 руб./акцию (8,8%) - 2025: 10 руб./акцию (11%) Дивиденды за II полугодие 2025 года: 5,9 руб./акцию (7%). Совет директоров рекомендовал выплатить 5,9 руб./акцию за II полугодие 2025 года, что составляет 3,3 млрд руб. в абсолютном выражении. Ожидается решение СД по итоговым дивидендам. Доходность актива с учетом дивидендов: 3%. Прогноз итоговых дивидендов за 2026 год: 10-12 руб./акцию. Рост дивидендов в 2026 году маловероятен из-за сложностей с отражением роста прибыли. При выплате 50% прогнозной прибыли дивидендная доходность составит 12% от текущей цены, что сравнимо с банковским сектором. Дивидендная политика: Компания планирует выплачивать не менее 50% чистой прибыли за год. Вывод по акциям Ренессанс Страхование: Компания рассчитывает на рост чистой прибыли в 2026 году, что возможно, но сложно. Доходы зависят от страховой деятельности и инвестиционного портфеля. Компания инвестирует страховые взносы в низкорисковые активы, зарабатывая на купонах, дивидендах и переоценке. В 2025 году переоценка портфеля принесла 9,1 млрд руб. прибыли при общей прибыли 11 млрд руб. Инвестиционный портфель вырос на 5,6% до 302 млрд руб. (I квартал 2025 года). Структура портфеля: - Корпоративные облигации: 39% - ОФЗ: 33% - Депозиты и денежные средства: 18% - Акции: 4% - Прочее: 6% Перспективы: Ренессанс Страхование делает ставку на снижение ключевой ставки ЦБ. Однако снижение идет медленно. Причины падения прибыли за I квартал 2025 года: 1. Рост страховых выплат по автострахованию из-за снежной зимы и аварий. 2. Снижение стоимости длинных ОФЗ, что привело к убыткам от переоценки портфеля на 0,9 млрд руб. Взгляд остается положительным. Дисконт к Сбербанку минимальный. Менеджмент ожидает чистую прибыль выше 11 млрд руб. за 2025 год, с основным доходом во II полугодии. Драйверы роста: - Снижение ключевой ставки ЦБ быстрее, чем ожидается. - Переоценка портфеля. Однако консервативная политика ЦБ пока не позволяет рассчитывать на резкое снижение ставки. Снижение акций до 85 руб. оправдано. В случае позитивных новостей капитализация Ренессанс Страхование (48 млрд руб.) может вырасти на 20-40%, что значительно меньше, чем у Сбербанка (7,3 трлн руб.). Итоговая прогнозируемая цена: 110 руб. (+26% от текущей цены). Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)