![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Форум по акциям Роснефть: какой стратегии придерживается Сечин

Сечин говорит о рисках и дивидендах, рынок ждет большего Январь и февраль 2026 года принесли стагнацию, однако уже с марта рынок ожил, демонстрируя настоящее ралли, подогретое, к сожалению, обострением ситуации на Ближнем Востоке. Волатильность – вот уж точно второе имя нашего времени. Транснефть не всегда готова принять весь объем сырья, экспортные терминалы порой дают сбои, да и производственные объекты – НПЗ, резервуарные парки, перекачивающие станции – подвергаются непрекращающимся атакам. Все это, вне всякого сомнения, ложится тяжелым бременем на операционную деятельность. На фоне этих вызовов выручка в первом квартале 2026 года все же подросла на 4% к предыдущему периоду, а EBITDA и вовсе взлетела на впечатляющие 37%. Такой скачок, надо полагать, стал возможен благодаря строжайшему контролю над издержками и сезонным факторам. Однако транспортные издержки, к которым естественные монополии прикладывают руку, остаются незыблемо высокими. Многолетняя практика индексации тарифов выше инфляции, честно говоря, выглядит как подливание масла в проинфляционный костер, что, по моему глубокому убеждению, лишь тормозит развитие реального сектора. Тем не менее забота об акционерах, по словам Сечина, остается краеугольным камнем политики Роснефти 12 мая Совет директоров рекомендовал выплату итоговых дивидендов, и это, согласитесь, вселяет надежду. В будущем, по мере стабилизации макроэкономического ландшафта и роста объемов, компания обещает стремиться к увеличению доходов держателей акций. Роснефть сегодня, без преувеличения, один из самых интересных краткосрочных фаворитов. Когда с середины марта наблюдается такое явное расхождение между ценами спотовых поставок Brent и фьючерсами, а рынок, будто не замечая этого, вяло реагирует на укрепление рублевой цены на нефть, поневоле задаешься вопросом: а не слишком ли недооценена компания? Ведь уже третий месяц мы видим конъюнктуру высоких цен на энергоносители! Квартальные результаты за первый квартал 2026 года преподнесли приятный сюрприз: EBITDA и прибыль оказались на 11% и 14% выше рыночных ожиданий, что, безусловно, впечатляет, хотя часть этого эффекта, возможно, объясняется переоценкой запасов, чья стоимость резко подскочила к концу марта. Да и проект «Восток Ойл», запуск которого ожидается уже в 2026–2027 годах, словно мощный локомотив, тянет компанию вперед, обещая ей новые горизонты. Весьма, весьма многообещающе. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

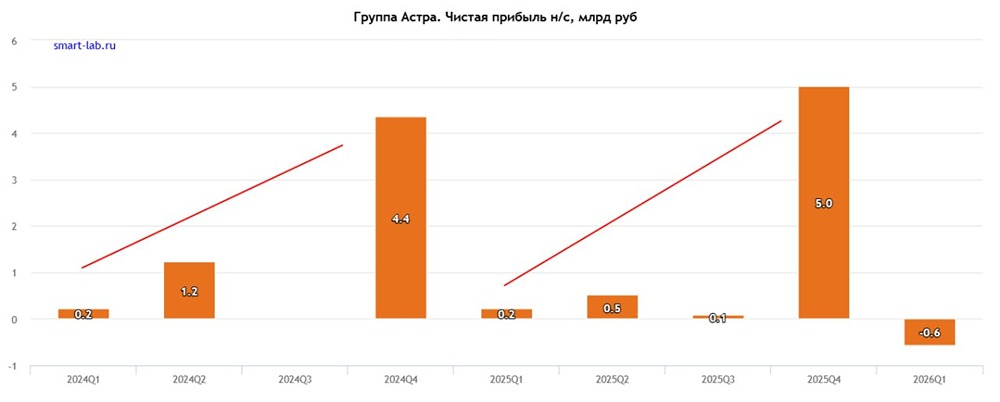

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

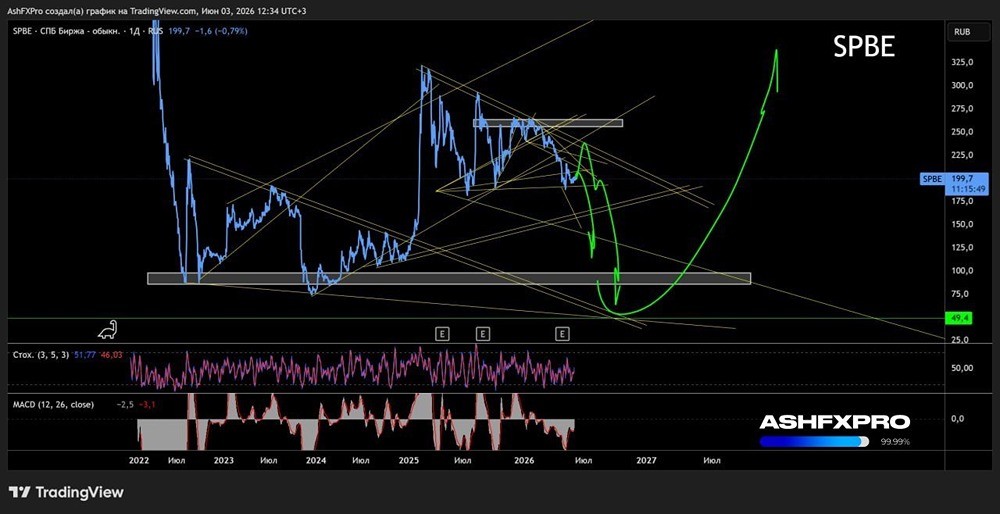

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

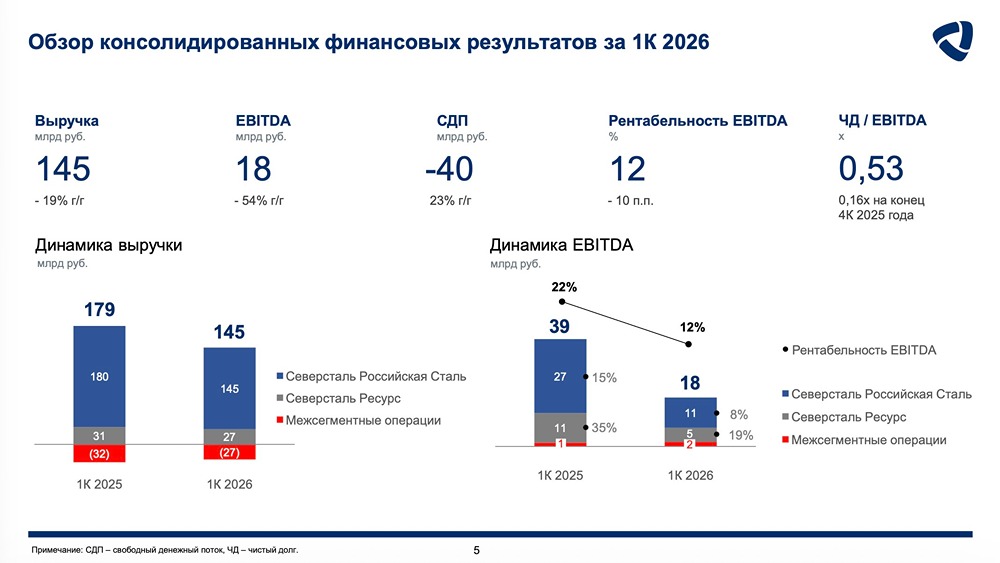

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

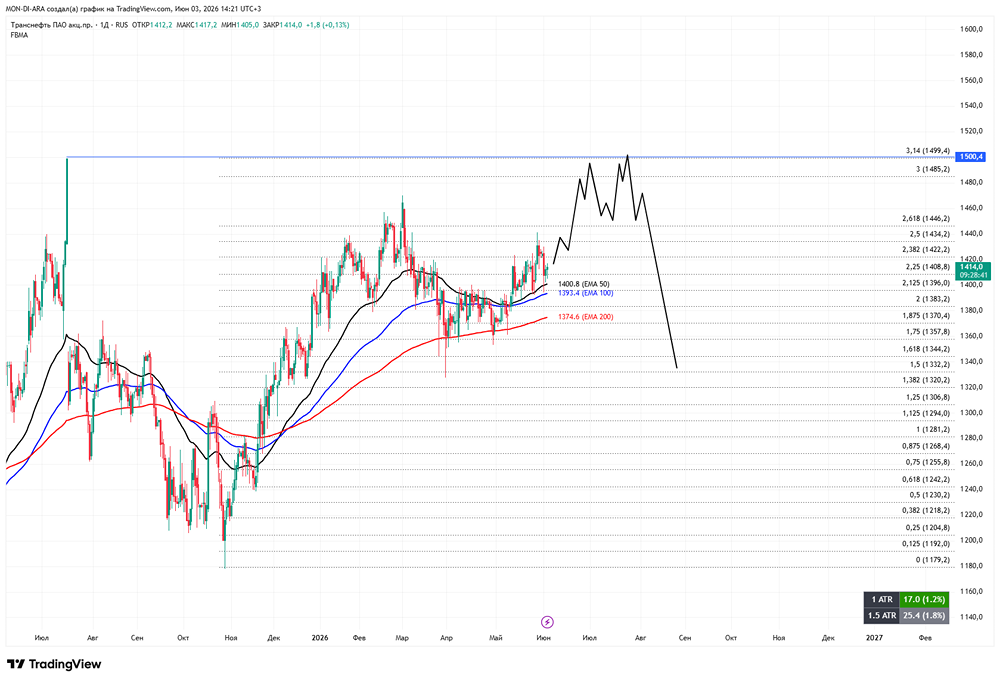

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

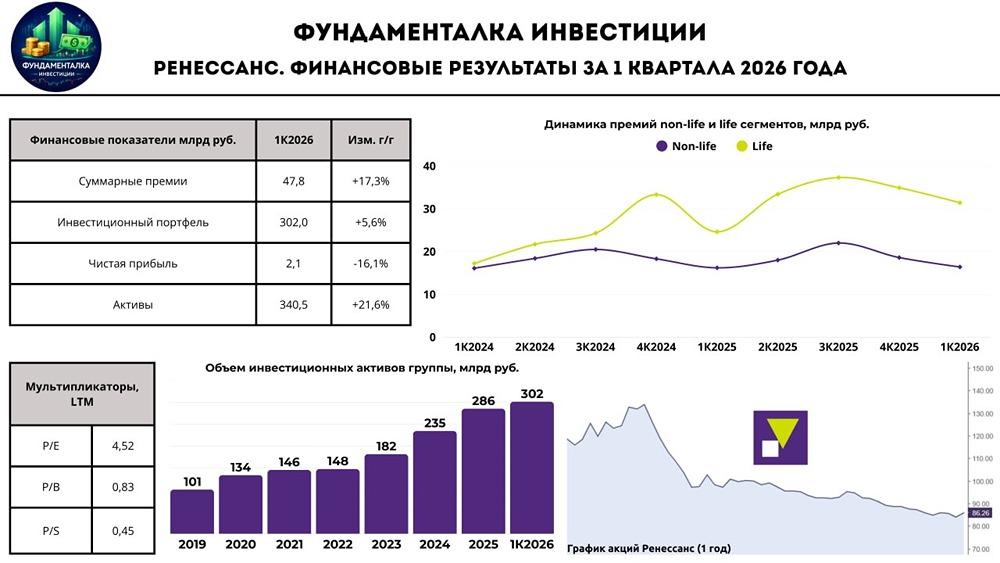

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)