![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Форум по акциям Русгидро: какой среднесрочный таргет видит рынок по котировкам

Русгидро отчиталась за 1 квартал 2026 года: два вперед, один назад Посмотрим, как дела у Русгидро, и разберем их отчет за 1 квартал 2026 года. Что в отчете: [▫️](https://mondiara.com/) Выручка (без субсидий) — 210,9 млрд рублей (+19,0% г/г) [▫️](https://mondiara.com/) EBITDA — 74,8 млрд рублей (+51,9% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 37,2 млрд рублей (+96,6% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA (OIBDA margin) — 35,5% (+7,7 п. п.) [▫️](https://mondiara.com/) Чистая рентабельность — 17,7% (+7,0 п. п.) [▫️](https://mondiara.com/) Чистый долг/EBITDA — 3,13x (против 3,58x годом ранее) На первый взгляд все выглядит очень позитивно. Рост выручки (+19%) объясняется тремя факторами. Во-первых, в полную силу заработал рыночный механизм ценообразования на Дальнем Востоке, который запустили с 1 января 2025 года. Во-вторых, сработала плановая индексация тарифов. В-третьих, объемы продаж электроэнергии на розничном рынке выросли на 22,5%, на оптовом — на 31,9%. Операционная прибыль при этом выросла на 58% г/г за счет того, что операционные расходы (без учета амортизации) увеличились всего на 7,6%. Компания сэкономила на всем, включая покупную электроэнергию и услуги сетей. Также на 18,5% снизились процентные расходы, чему способствовало снижение ключевой ставки. В итоге чистая прибыль выросла почти вдвое, и технически это отличный результат. Однако, как и в прошлом году, в отчете есть бухгалтерские «нюансы». Капитализация процентов в незавершенное строительство составила 19,7 млрд рублей. Компания не относит эти проценты на финансовые расходы, а включает в стоимость строящихся объектов. Формально это разрешено МСФО, но по сути — занижение процентных расходов и завышение чистой прибыли. Если бы эти проценты были списаны на расходы, чистая прибыль была бы примерно на 14 млрд рублей ниже. Также компания получила разовый доход от перерасчета налога на имущество в размере 1,8 млрд рублей. Он учтен как уменьшение операционных расходов, что добавило к чистой прибыли около 1,3 млрд рублей. Без этих корректировок чистая прибыль была бы ниже. Обесценение дебиторской задолженности остается высоким: резерв вырос до 41,9 млрд рублей, что составляет 36% от всей валовой дебиторской задолженности. Это означает, что компания продолжает сталкиваться с проблемами собираемости платежей. При этом чистый долг вырос на 4,4% год к году — до 737 млрд рублей. А свободный денежный поток, хотя формально вроде и улучшился, но если его корректировать на платежи по кредитам, то он уходит в глубокий минус: −27,9 млрд рублей. То есть компания живет в долг, операционный поток не покрывает даже процентные платежи, а инвестиционная программа (CAPEX 67,7 млрд за квартал) финансируется за счет новых заимствований. Поэтому котировки Русгидро и не реагируют позитивно на выход отчета и рост выручки и чистой прибыли. Рынок понимает, что с текущей программой капитальных затрат все их успехи в ОФР будут подъедаться процентными платежами и капительными затратами. С точки зрения операционки все стабильно. Выработка электроэнергии за квартал выросла на 6,7% — до 36,0 млрд кВт·ч. Гидростанции дали +8,5%, тепловые — +1,9%. Рост гидрогенерации объясняется повышенной водностью, по прогнозам Гидрометцентра, во 2 квартале 2026 года приток воды ожидается близким к норме или до 20% выше нормы. Установленная мощность выросла на 33,8 МВт — до 38 692,9 МВт за счет модернизации Владивостокской ТЭЦ-2 и Саратовской ГЭС. Отпуск тепла, напротив, снизился на 1,5% — до 12,2 млн Гкал. Полезный отпуск электроэнергии вырос на 3,8%. Что касается цен, то тарифы на Дальнем Востоке с 1 января 2025 года стали рыночными, что постепенно приближает их к среднероссийскому уровню. Но этот переход создает неопределенность для промышленных потребителей, и волатильность может сохраняться. Поэтому операционно компания выглядит хорошо. Но финансовая модель компании перегружена. Капитальные затраты съедают почти треть выручки, обслуживание долга — еще больше. И пока компания с этим не разберется, какой-то идеи я тут по-прежнему не вижу. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/2025) по акциям Русгидро остается без изменения — около 0,44 рублей за акцию на горизонте года. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

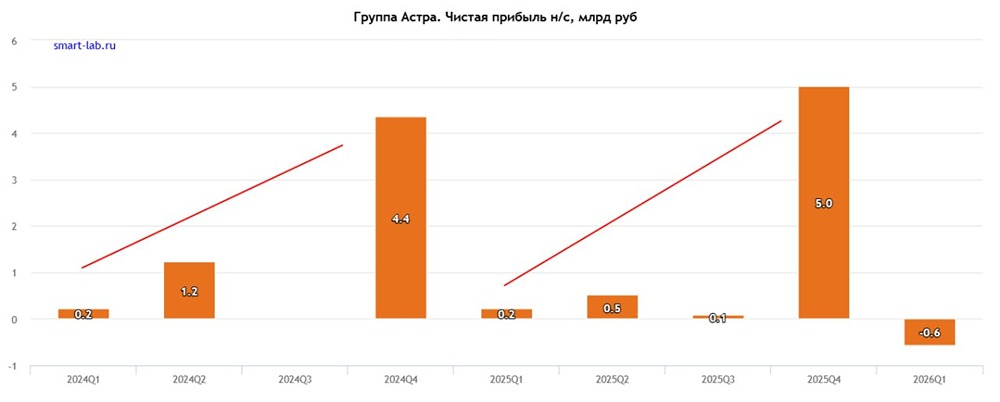

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

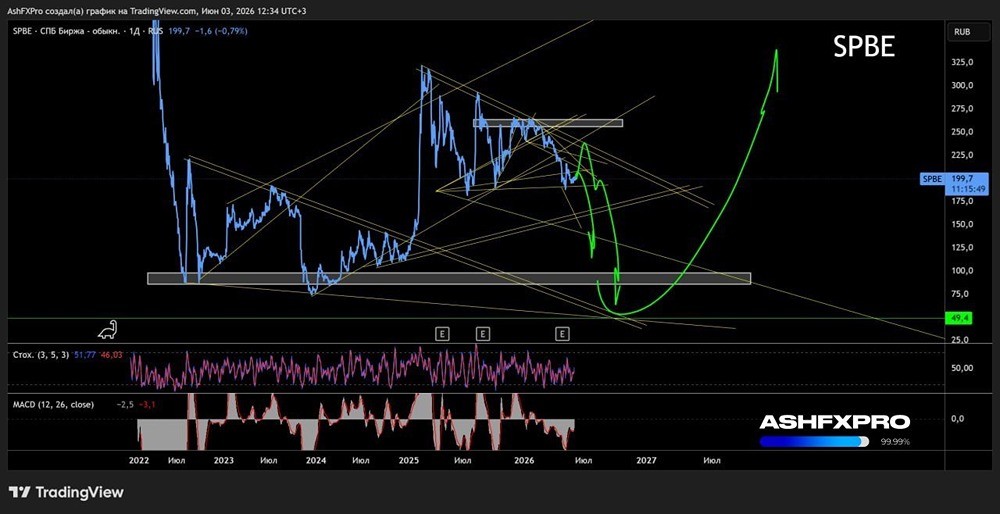

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

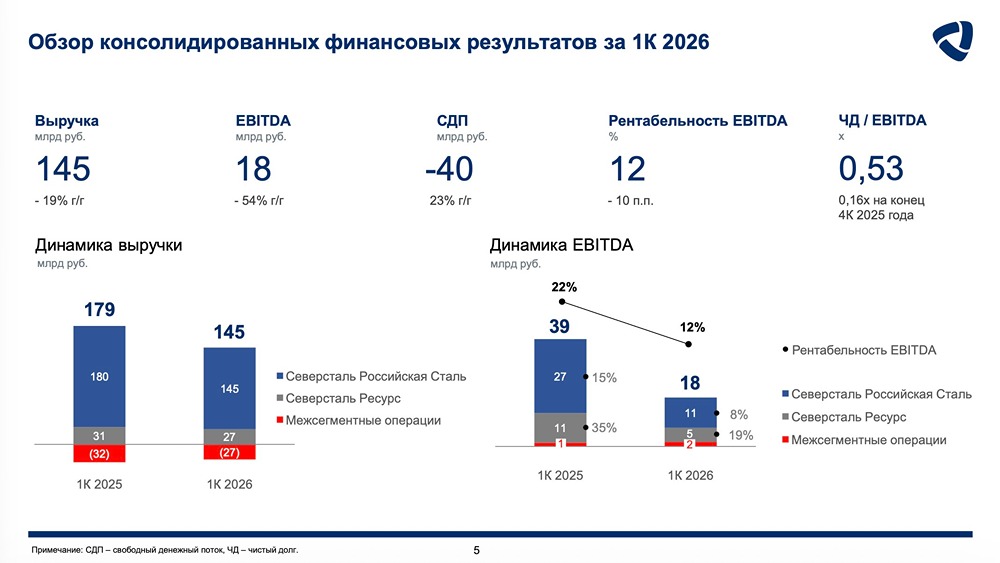

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

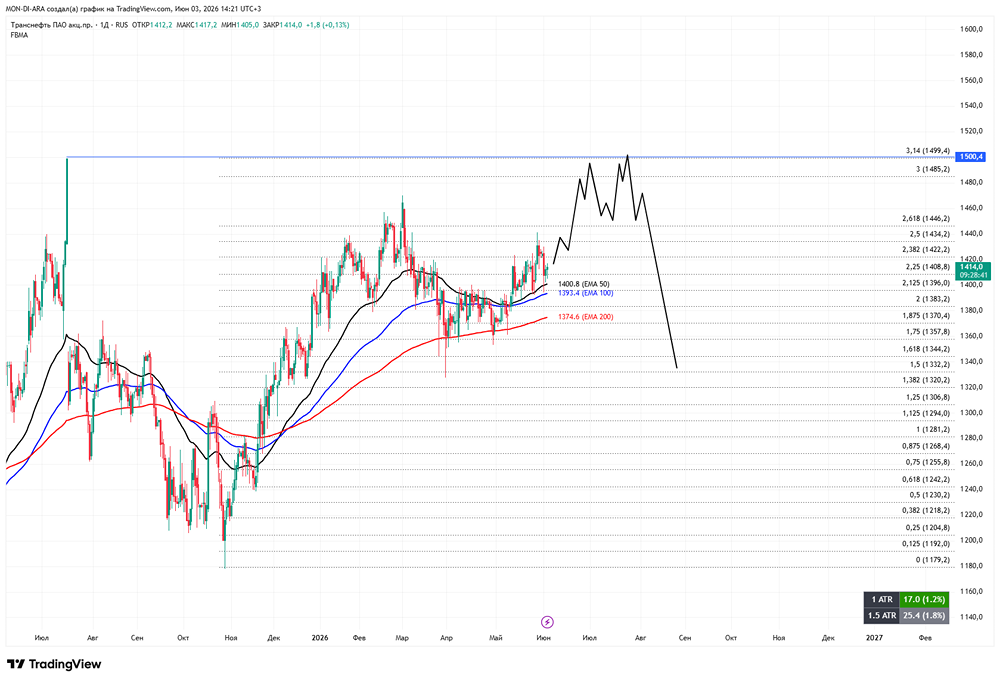

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)