![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Прогноз цены акций Аэрофлот: безопасная ли бумага для частного инвестора в 2026 году

Пассажиры есть, прибыль съели расходы Ключевые цифры: ▫️ Выручка: 201,1 млрд ₽ (+5,7% г/г) ▫️ Операционные расходы: 199,4 млрд ₽ (+16,5%) ▫️ Операционная прибыль: 1,7 млрд ₽ (против 19,1 млрд ₽ годом ранее) ▫️ Чистый убыток: 11,9 млрд ₽ ▫️ Скорректированный убыток: 8,8 млрд ₽ ▫️ Пассажиропоток: 11,9 млн человек (+2,2%) ▫️ Занятость кресел: 91,2% ▫️ Дивиденд за 2025 год: 5,29 ₽ на акцию На первый взгляд, отчёт выглядит слабым. Год назад у «Аэрофлота» была прибыль 26,9 млрд ₽, сейчас компания ушла в убыток. При этом операционные показатели выглядят лучше, чем финансовый результат. Разбираемся Главное, что стоит зафиксировать: проблема «Аэрофлота» сейчас не в пассажирах, а в расходах. Группа перевезла 11,9 млн человек, пассажирооборот вырос на 6,9%, а загрузка кресел впервые для первого квартала поднялась выше 90%. Международные направления прибавили 8,9%, именно они вытянули общий рост. Спрос есть, самолёты летают, загрузка высокая. Но выручка растёт намного медленнее расходов. Операционная прибыль за год почти исчезла: 1,7 млрд ₽ против 19,1 млрд ₽. Расходы давят сразу по нескольким направлениям: аэропортовые сборы, персонал, обслуживание пассажиров, техобслуживание самолётов. Отдельно ухудшился финансовый блок: процентные расходы по банковскому долгу выросли более чем в четыре раза, до 7,8 млрд ₽. Топливо пока не стало главным ударом по отчёту Расходы на керосин выросли всего на 0,8%, до 70,4 млрд ₽. Здесь помог топливный демпфер: часть давления фактически компенсировало государство. Для «Аэрофлота» это важная поддержка, потому что топливо занимает огромную долю в расходах. При этом во втором квартале эффект может стать заметнее: компания уже фиксирует рост затрат на заправку в зарубежных аэропортах. Поэтому вопрос демпфера остаётся ключевым. Дивиденды вернулись, и это поддерживает интерес к бумаге Совет директоров обновил дивидендную политику и поднял целевой уровень выплат до 50% чистой прибыли по МСФО. За 2025 год рекомендовано 5,29 ₽ на акцию, что даёт около 11% доходности к текущей цене. Есть и корпоративный фактор: государство может продать до 23,76% акций «Аэрофлота», сохранив контроль. Это увеличит free float и может повысить ликвидность бумаги. Плюсы истории: [➕](https://mondiara.com/) пассажиропоток держится [➕](https://mondiara.com/) загрузка кресел рекордная для первого квартала [➕](https://mondiara.com/) дивиденды вернулись [➕](https://mondiara.com/) возможное увеличение free float может оживить интерес к бумаге Риски: [➖](https://mondiara.com/) расходы растут быстрее выручки [➖](https://mondiara.com/) чистый убыток оказался хуже ожиданий [➖](https://mondiara.com/) финансовые расходы резко выросли [➖](https://mondiara.com/) без демпфера и господдержки маржа выглядит уязвимой На мой взгляд, «Аэрофлот» остаётся спорной историей Операционно бизнес живой: пассажиры есть, загрузка высокая, международные перевозки растут. Но финансовая модель всё ещё слишком чувствительна к расходам, ставке, топливу и поддержке государства. Для рынка главный вопрос сейчас простой: сможет ли «Аэрофлот» превратить хорошую загрузку в устойчивую прибыль, если расходы продолжат расти. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

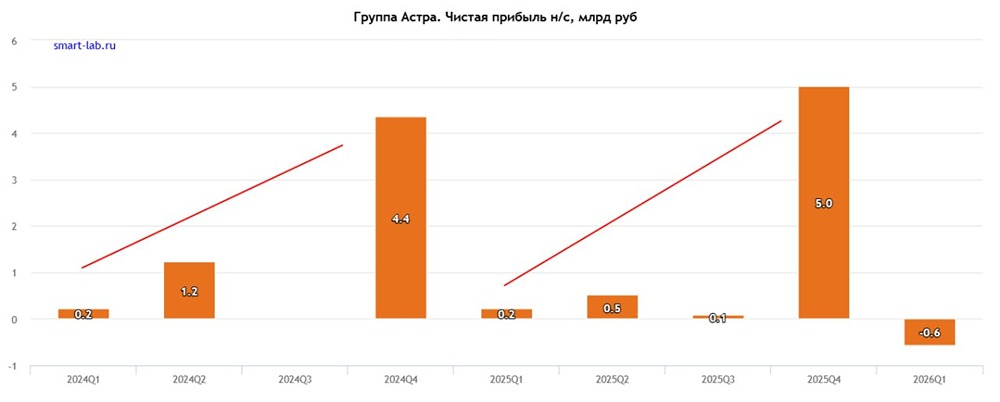

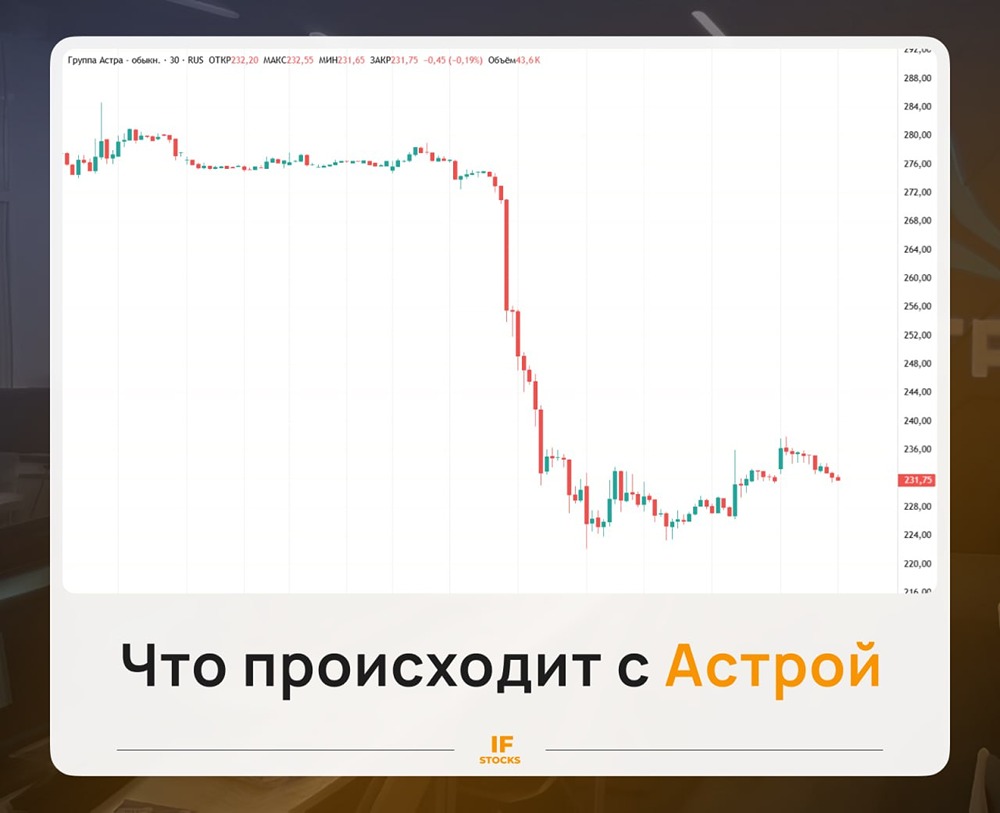

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

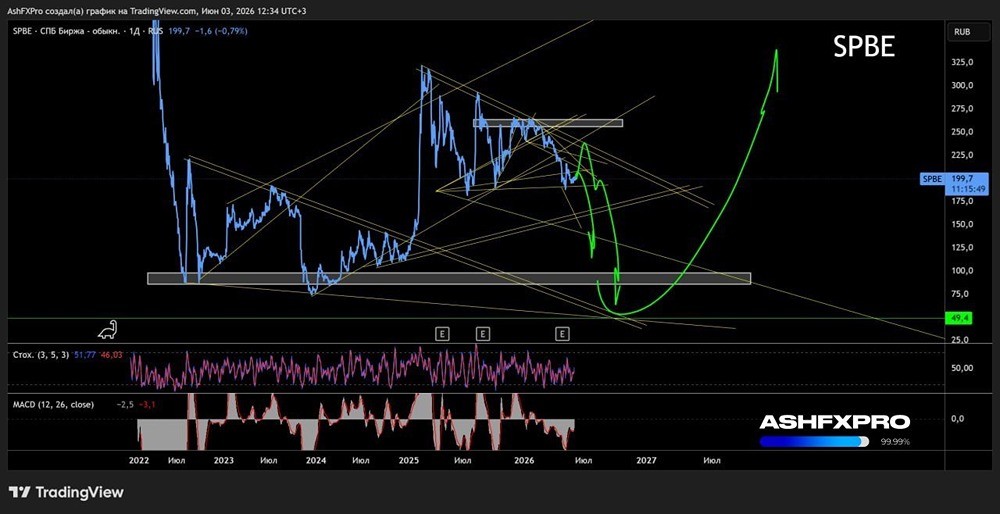

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

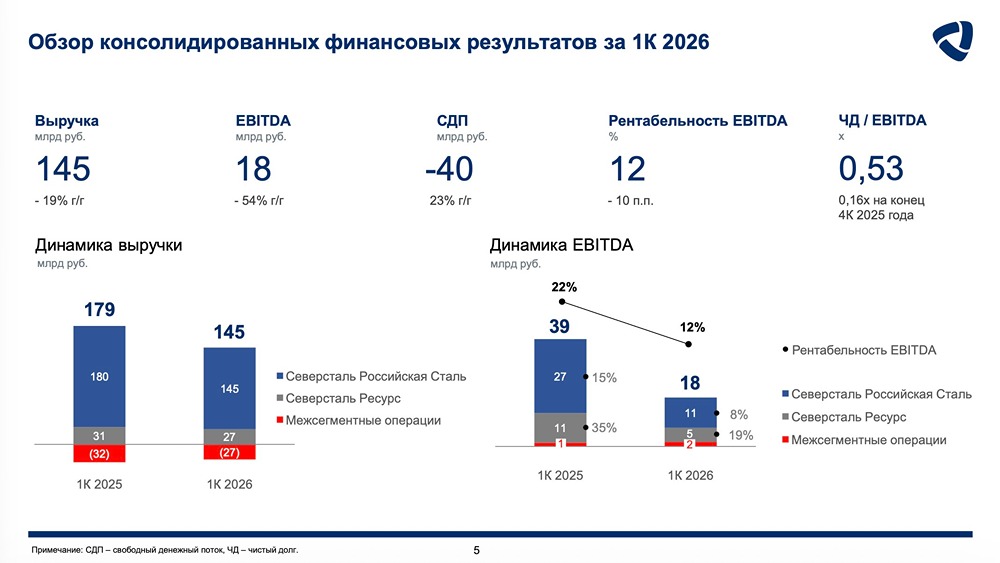

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

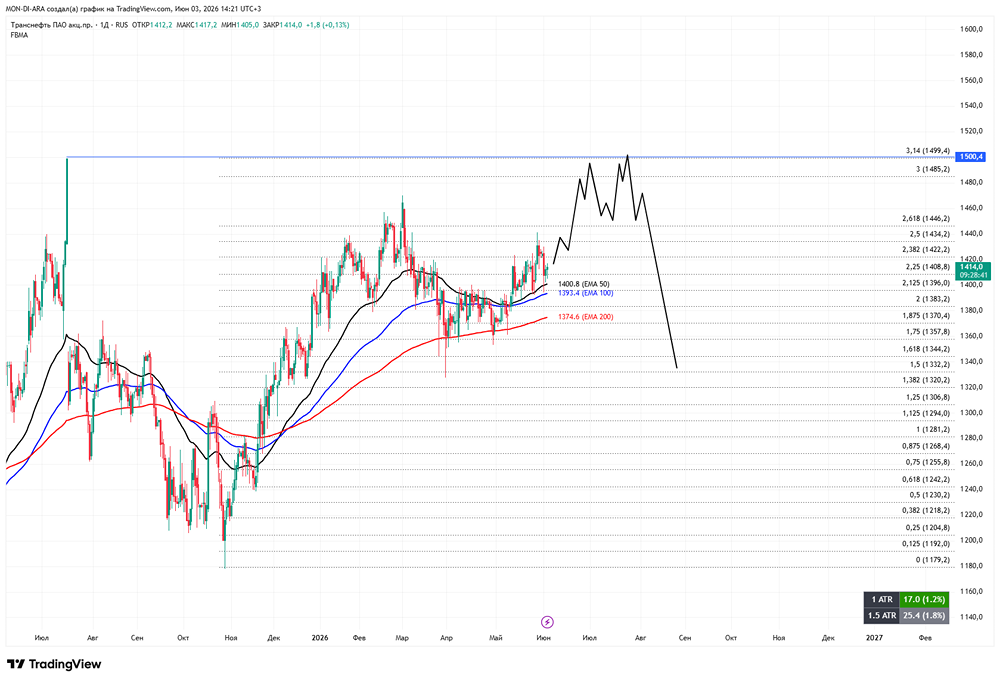

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

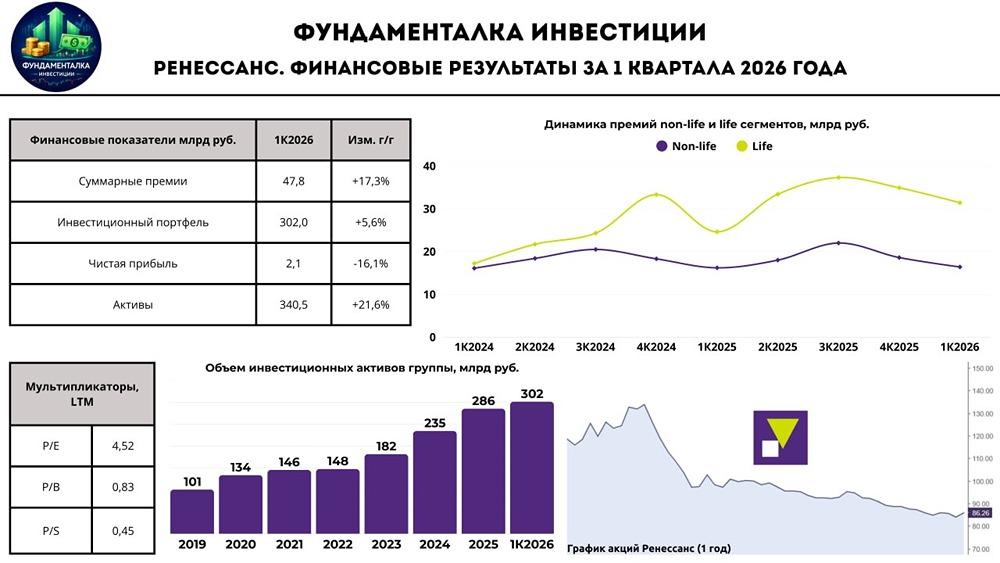

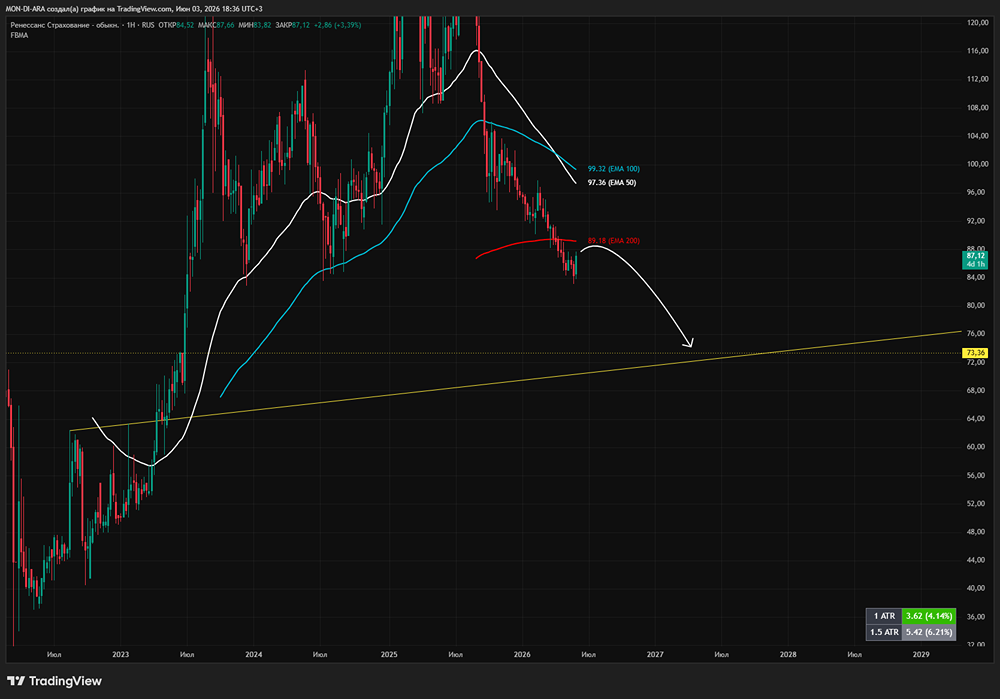

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

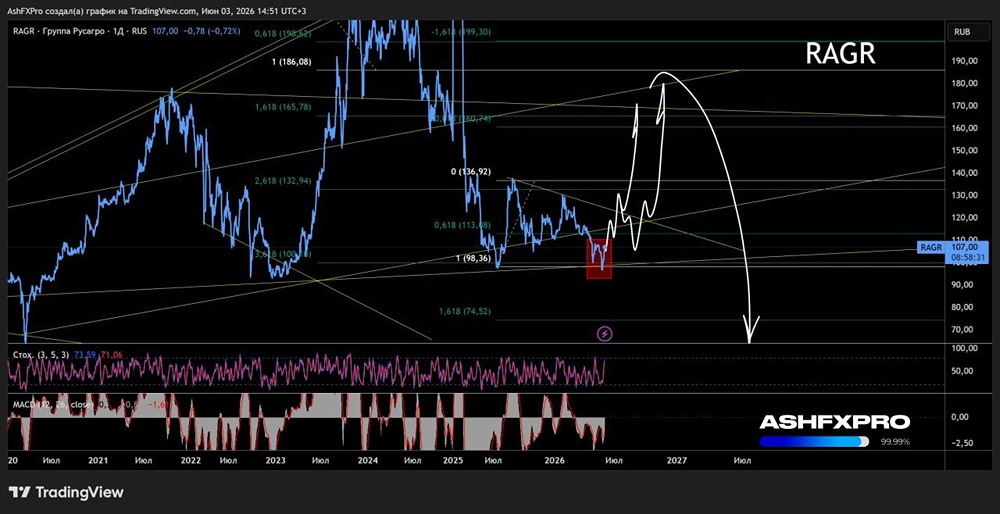

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)