![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз справедливой цены акций Астра после обвала котировок

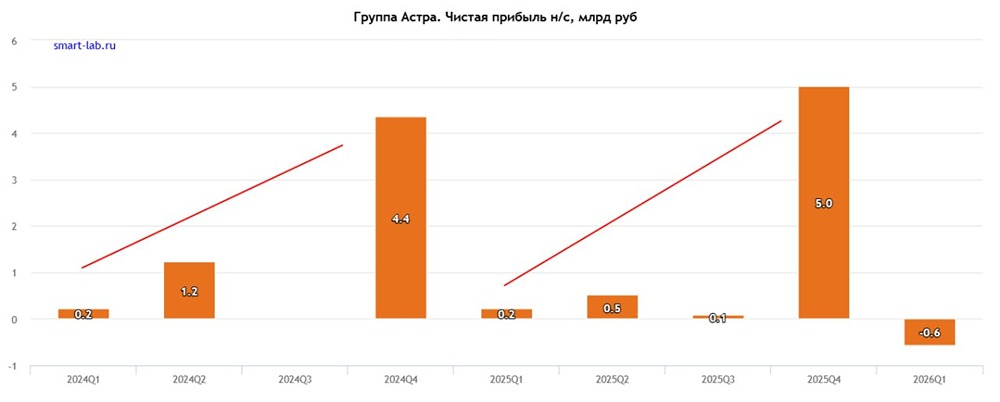

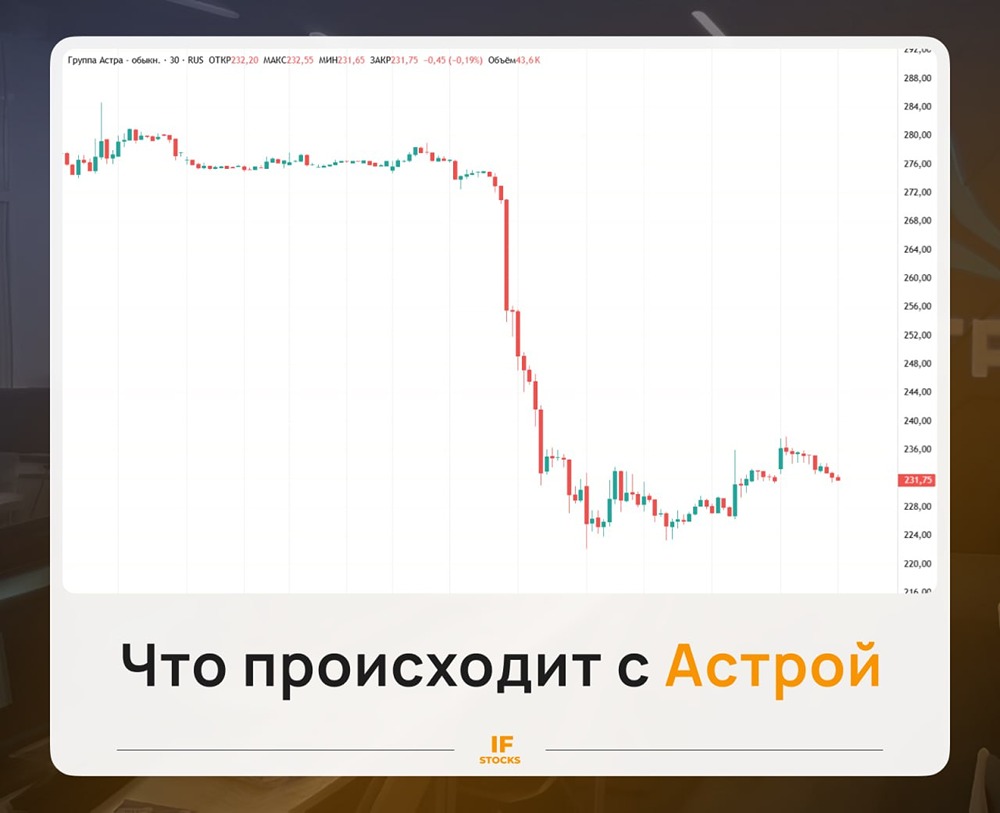

Исторические минимумы Разбираем причины обвала. ▫️ Капитализация: 48,8 млрд ₽ / 232 ₽ за акцию ▫️ Отгрузки TTM: 21,8 млрд ₽ ▫️ Выручка TTM: 19,9 млрд ₽ ▫️ Прибыль TTM: 5,1 млрд ₽ ▫️ P/E ТТМ: 9,2 ▫️ P/B: 4,6 ▫️ Дивиденды за 2025: 2% Для всего сектора самым показательными являются результаты за 4-й квартал, так что мы еще нескоро узнаем реальное положение дел в этом году, но негативные предпосылки уже есть. По итогам 1 кв. 2026: отгрузки снизились, выручка упала на 15% г/г, на операционном уровне убыток, прибыли тоже в этом году нет. Если смотреть по сегментам, то незначительный рост (+3% г/г) показало «Сопровождение продуктов». Из плюсов только сокращение чистого долга до 0,4 млрд р., но и дебиторка сократилась больше чем на 6 млрд р. за квартал. Вполне логично, что такой отчет разочаровал инвесторов и бумаги обвалились почти на 20% с конца мая. Не только плохой отчет стал причиной падения. Ранее была новость о том, что Денис Фролов ведет переговоры о продаже 10-15% собственных акций компании (видимо, текущие цены устраивают). Напомню, что во 2-м полугодии 2025-го Фролов уже прилично сокращал свою долю в компании (с 62,2% до 52,1%). Компания [прокомментировала](https://astra.ru/about/press-center/news/kommentariy-o-dinamike-kotirovok-aktsiy-i-zapuske-novoy-programmy-motivatsii/) волатильность акций, но не подтверждает и не опровергает слухи о продаже. При этом компания объявила байбэк до 2% от УК для финансирования нового этапа программы мотивации и подтвердила цель по увеличению прибыли до 12 млрд р. по итогам 2027 года, правда, 2 года назад такие цифры рынок ждал увидеть за 2025-й год. [▫️](https://mondiara.com/) Ориентир на 2026-й год у компании сейчас около 8,6 млрд р. (fwd p/e = 5,7). Очень дешево для ИТ-сектора, но если прогноз будет выполнен, а в экономике начнется восстановление. [▫️](https://mondiara.com/) За 2025-й год компания выплатила почти 1 млрд р. дивидендов. Доходность к текущим около 2%. Учитывая текущую долговую нагрузку, дивидендам мало что угрожает. [▫️](https://mondiara.com/) Компания начала активно развивать свою экосистему «Астра ИИ». Пока финансовый эффект оценить нельзя, но хорошо, что компания следует за трендом и двигается в этом направлении. Вывод Этот год будет сложным, во многих отраслях уже очевидно. Главный вопрос в том, где завершится падение. Сейчас есть ощущение, что всё худшее, что могло произойти, уже реализовалось, но наш рынок умеет удивлять. На мой взгляд, в лучшем случае мы увидим скромный рост ЧП на 15-20% г/г до 6,5-7 млрд рублей (fwd P/E 2026 = 7), ожидания 8,6 млрд р. от компании выглядят чересчур амбициозно. Что касается оценки, то, на мой взгляд, акции стоят дешево и к ним можно присматриваться, принимая во внимание ситуацию на рынке. Справедливая цена в текущих условиях около 320 р. за акцию. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

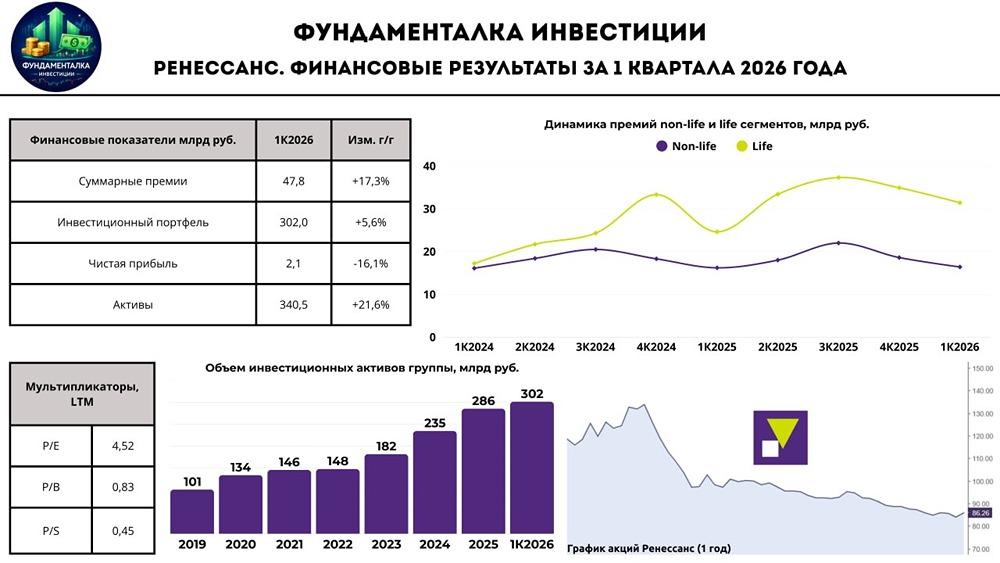

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)