![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Форум по акциям НМТП: стоит ли покупать по текущим ценам

Вышел отчет за 1 квартал 2026 года у компании НМТП. Отчет нормальный, и актив недорогой, поэтому продолжаю держать в портфеле акции компании. Что в отчете Выручка и операционная прибыль. Выручка осталась на уровне прошлого года в 19,9 млрд рублей, что приемлимо с учетом ситуации в экономике и рисков БПЛА (и Новороссийск, и Балтика), из-за чего страдают объемы перевалки, частичная компенсация идет через индексацию тарифов. Операционная прибыль упала с 14,4 до 11,4 млрд рублей, но следует исключать эффект от переуступки дебиторской задолженности на 2,5 млрд, поэтому падение составило не 3, а 0,5 млрд рублей. В прошлом разборе отмечал разгон расходов на ФОТ в 4 квартале 2025 года, к сожалению, но история оказалась не разовой, поэтому затраты выросли на 50% год к году в 1 квартале до 4,2 млрд рублей. [▫️](https://mondiara.com/) Долг. Долг составляет 24 млрд, при этом кубышка равна 72 млрд, поэтому компания заработала 2 млрд нетто процентных доходов за 1 квартал. Кайф! [▫️](https://mondiara.com/) Capex и дивиденды. Capex в 1 квартале составил 5 млрд рублей (реализация инфраструктурного проекта — строительства универсального перегрузочного комплекса с годовой пропускной способностью 12 млн тонн, что даст рост производственных мощностей на 10% с 2027 года). Несмотря на повышенный Capex, мощный FCF позволяет безболезненно платить хорошие дивиденды — рекомендация в 1,1 рубль (13% доходность) за 2025 год. Жду за 2026 год дивиденд на уровне 2025 года. Мнение по компании Переохлаждение российской экономики (как следствие грузооборотов), прилеты БПЛА (максимально неприятный момент), отсутствие индексации по сухим грузам привели к нулевой динамике по росту выручки и, как следствие, падению операционной прибыли из-за инфляции затрат (в первую очередь ФОТ). Компания после выплаты дивиденда за 2025 года стоит форвардно P/E < 4, платит двузначный дивиденды (вторая половина прибыли идет на развитие через Capex/Кубышку) + у компании крупная чистая денежная позиция в 48 млрд рублей, поэтому не вижу причин не держать такой актив в портфеле. Что думаю о приватизации 20% пакета Росимущества в НМТП? Скорее всего, продадут маме Транснефти, но не берусь загадывать цену продажи (процесс приватизации может затянуться). Вывод: продолжаю держать акции, так как риски компенсируются ценой. Субъективная позиция не изменилась — Buy! Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

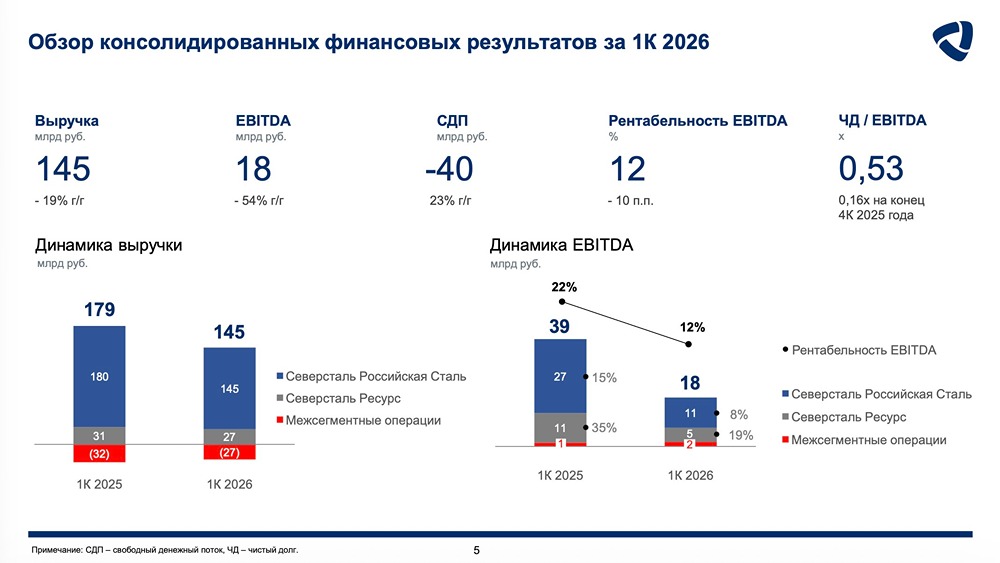

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)