![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Анализ акций Астра: фундаментальный взгляд на котировки компании

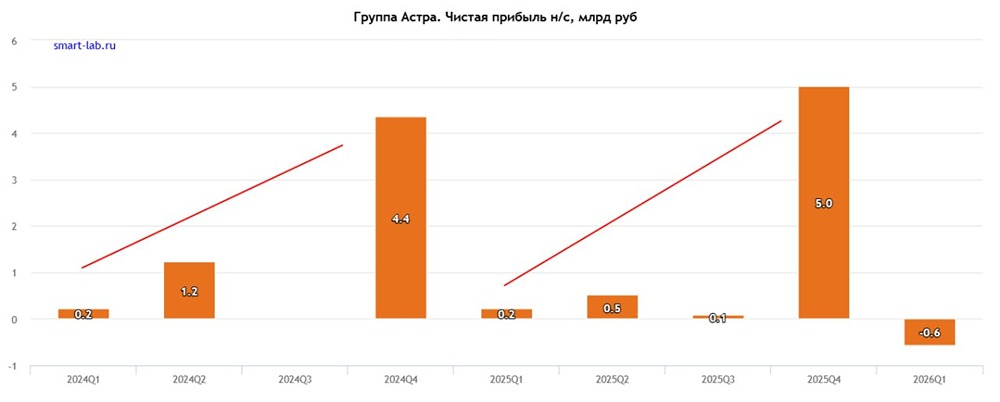

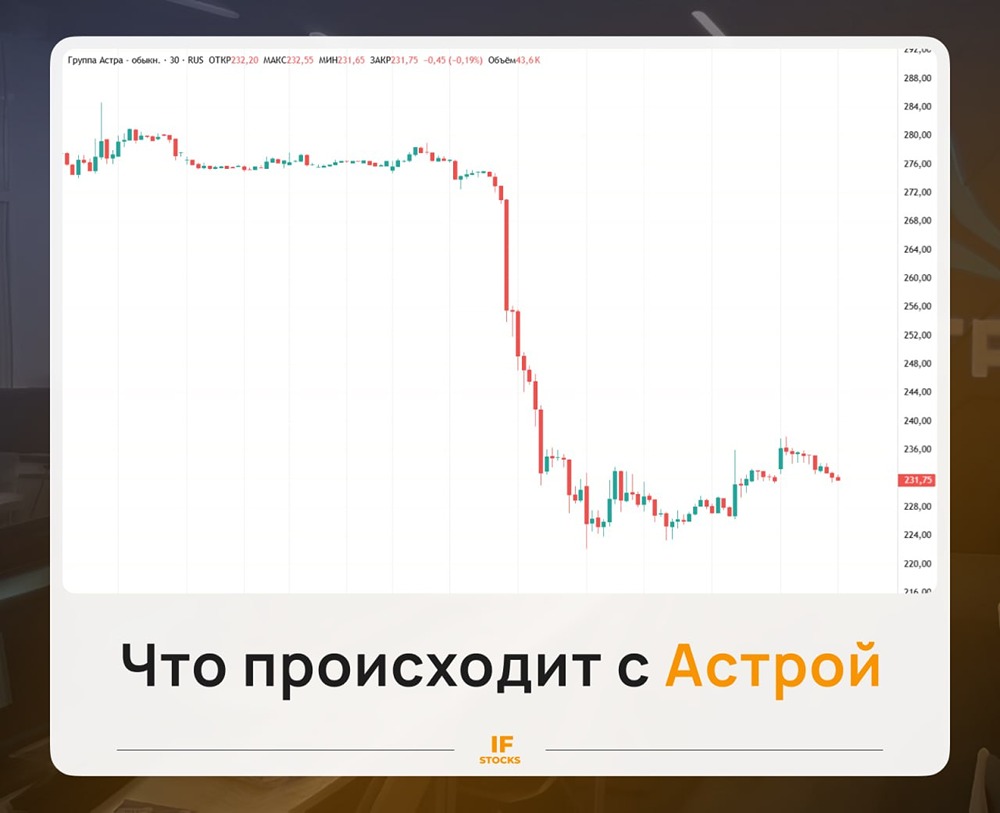

Ставка на эффективность добралась до IT-сектора Высокая ключевая ставка и охлаждение экономики не щадят никого. Даже крупный системообразующий бизнес вынужден менять приоритеты с роста на эффективность. И этот тренд наблюдается уже в таких социально значимых секторах, как ритейл, фарма, и вплотную подошел к IT. Поэтому особенно интересно посмотреть, как чувствует себя один из крупнейших его представителей – «Группа Астра». Выручка компании по итогам 1 кв. 2026 г. снизилась на 15% г/г до 2,7 млрд руб. Слабовато, но напомню, что результаты 1 квартала дают, как правило, менее 15–20% от годового значения из-за сезонности бизнеса. Поэтому делать далеко идущие выводы только по итогам 1 квартала нет смысла. Особенно учитывая высокую базу 1 кв. 2025 г. из-за признания выручки от прошлых отгрузок в том периоде. Пока продуктовое направление испытывает определенное давление с точки зрения доходов, выручка от сопровождения продуктов (рекуррентная выручка) продолжает расти и уже достигла 44% от общей выручки (хоть и с учетом сезонности). Это повышает предсказуемость денежных потоков и делает бизнес-модель более устойчивой. Менеджмент параллельно продолжает работу над эффективностью. Рост операционных расходов замедлился до 22% против 47% годом ранее. А если убрать часть разовых факторов, связанных с налоговыми статьями, то рост вообще находится около 13%. Вполне разумная стратегия, так как, на мой взгляд, сейчас не лучшее время жечь деньги, пока вся экономика «остывает». EBITDA и чистая прибыль отрицательные, но это снова из-за сезонности, потому что расходы распределены по году равномерно, а вот основная часть доходов приходится на 4 квартал. Здесь интереснее следить за картиной на конец года, а не поквартально. Главное, что стоит отметить — бизнес сохранил низкую долговую нагрузку. Чистый долг составил около 0,4 млрд руб., а показатель ND / EBITDA = 0,05x, что более чем консервативно. Компания провела дебютный выпуск ЦФА на 500 млн руб. под ставку в 14,5%. Я напомню, сейчас похожую доходность дают ОФЗ, что косвенно подтверждает высокий уровень доверия к Астре и ее высокий кредитный рейтинг. Главный вопрос, который может возникнуть — за счет чего компания будет расти дальше? Если с основным продуктом – операционной системой все более-менее понятно, то стоит выделить дополнительные точки роста. Ставка на ИИ. Компания объявила о запуске отдельного направления «Астра ИИ», приобретя 26% разработчика ИИ «АИБ». Куда же без него, это как интернет в начале 2000-х: если твоего бизнеса там нет, ты рискуешь системно отстать. Мы уже видим первые результаты от внедрения ИИ в разных секторах — от роста выручки и снижения издержек до повышения качества клиентского сервиса. Запуск облака «Астра Cloud». Тоже весьма перспективная точка роста, на мой взгляд. В условиях сильно подорожавшего «железа» и ограничений в приобретении зарубежного ПО, бизнес все чаще предпочитает разворачивать свою инфраструктуру в облаках, что снижает необходимость значительных инвестиций в собственные серверные решения. К тому же это добавляет возможность быстрого масштабирования при необходимости. Несмотря на слабый квартал, глобально финансовое положение бизнеса остается устойчивым, о чем свидетельствует околонулевая долговая нагрузка и рекомендация выплатить дивиденды в размере 4,68 руб. на акцию за 2025 год. Див. доходность небольшая (1,7%), но важен сам факт того, что компания продолжает соблюдать баланс между инвестициями в развитие и возвратом капитала акционерам. Резюмируя, по отдельно взятому кварталу сложно прогнозировать годовую динамику. Важно, что менеджмент смещает акцент на эффективность, продолжая взвешенно инвестировать в развитие и аккуратно работает с кредитными средствами. Если цикл снижения ставок продолжится, а корпоративные бюджеты начнут постепенно размораживаться, то, на мой взгляд, Астра будет одним из бенефициаров восстановления спроса на российском IT-рынке. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

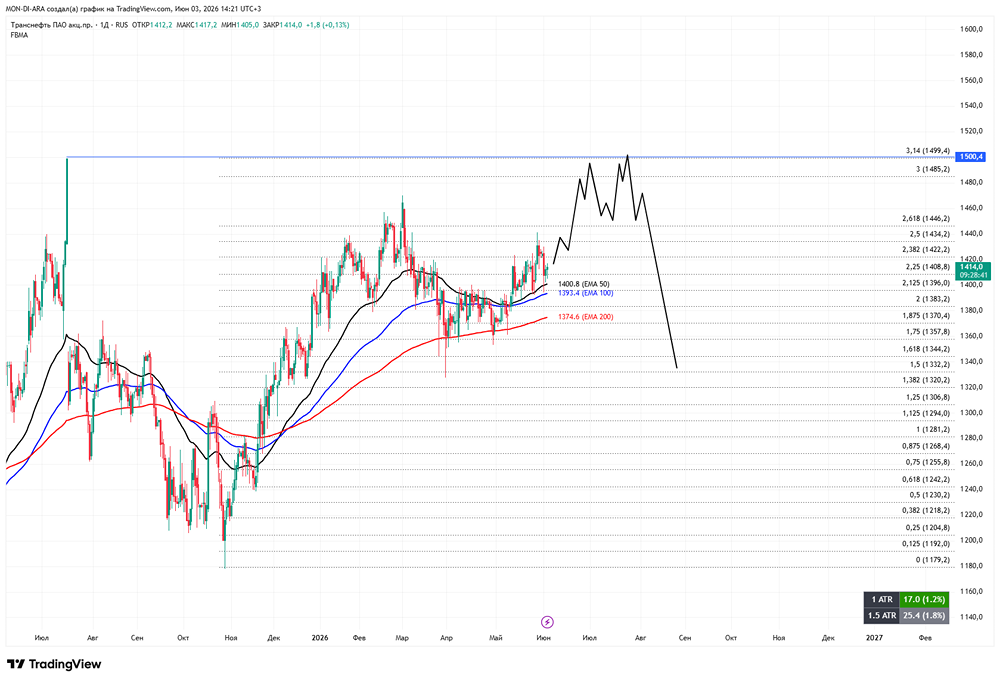

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТГК-2: АНАЛИЗ [TGKB]](/uploads/community/7/f7bca3db-713f-46f1-b035-0f4664f03723.jpg)