![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Совкомбанк: рост прибыли, но падение акций — в чём причина

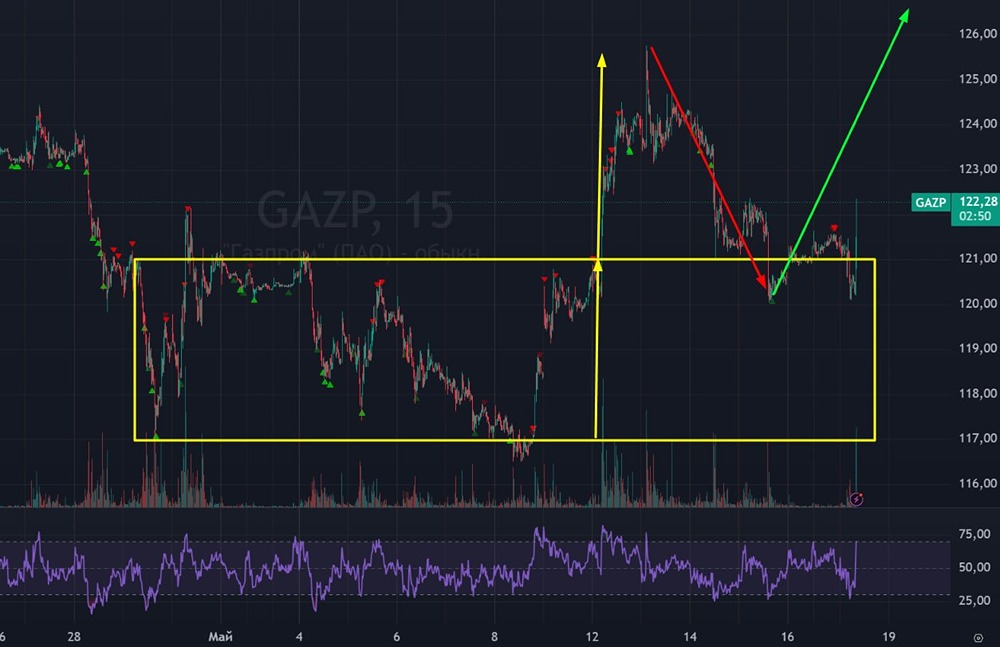

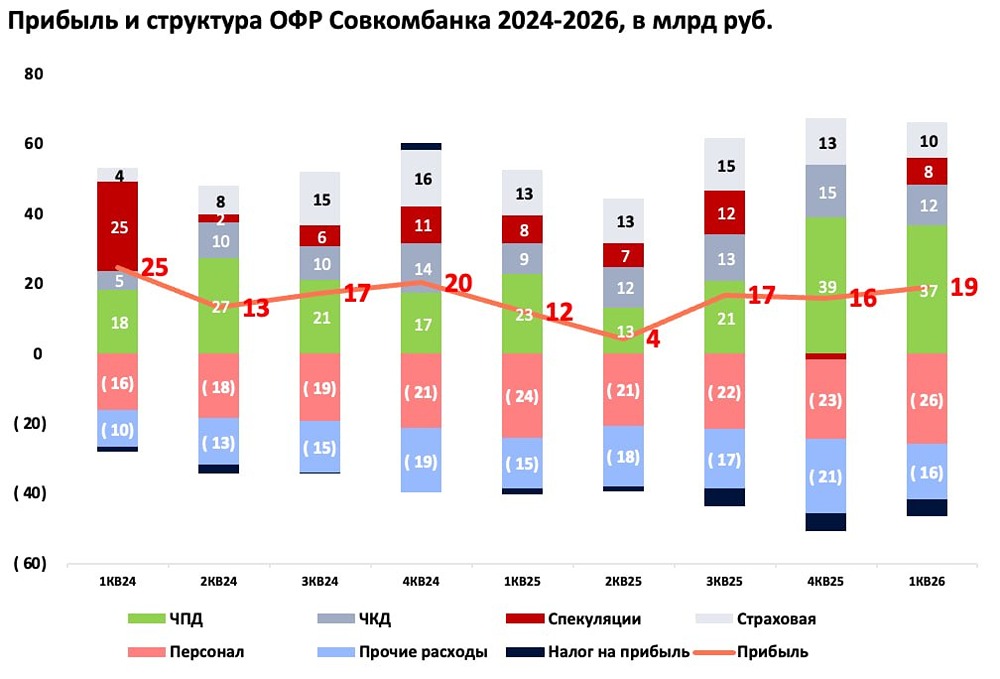

Сильное начало года, но акции падают На прошлой неделе Совкомбанк поделился отчетом по итогам 1-го квартала 2026 года МСФО. • Чистые процентные доходы: 60 млрд (+72% г/г) • Чистые комиссионные доходы: 11,56 млрд (+31,5% г/г) • Чистая прибыль: 18,97 млрд (+58% г/г) • ROE: 20% (+5 п.п. г/г) • Стоимость риска: 3% (+0,8 п.п. г/г) Отчет показали сильный, но акции умудрились упасть, и на это есть конкретная причина! Чистый процентный доход: Самое сильное место в отчете. ЧПД вырос на 72% г/г. Причина роста в улучшении процентной маржи, которая выросла с 4,3% до 7%. Банк начал зарабатывать больше на каждом рубле активов. Молодцы. Чистый комиссионный доход: Здесь также была проделана хорошая работа, и рост ЧКД составил +31% г/г. Основные драйверы комиссий у Совкомбанка: • Банковские гарантии: 6,4 млрд (+24% г/г) • Расчетное обслуживание: 3,5 млрд (+25% г/г) • Электронные торговые площадки: 2 млрд (+13% г/г) • Организация выпусков ценных бумаг: 1,1 млрд (+51% г/г) Чистая прибыль: Рост ЧКД + ЧПД привел к росту ЧП. Очевидно. Банк в состоянии выйти на рекорд прибыли 2023 года, когда акции стоили по 19р. ROE: За 1 квартал он составил 20%. Это далеко не рекорд (55% во 2кв2023), но сильно лучше провального 2025 года при ROE 14,7% за 1кв2025 и 6% за 2кв2025. Менеджмент целится в ROE по итогам 2026г = 21-23%. Вполне возможно при снижении КС. НО ЕСТЬ И МИНУСЫ Кредитный портфель: Главное слабое место в отчете. Розничные кредиты сократились на 2,3% г/г, корпоративные кредиты упали на 9,1%, общий портфель после резервов упал на 6,3% г/г. По основным направлениям в структуре розницы тоже идет падение: автокредиты -3,1% г/г, потребительские кредиты -6,9% г/г, карты рассрочки -2,8% г/г, ипотека +2,4% г/г. Резервы: Резервы выросли на 93% г/г с 12 млрд до 23,15 млрд рублей. Стоимость риска выросла с 2,2% до 3%. Это важно, хоть и прибыль растет, но качество кредитов ухудшается. Сам банк объясняет рост резервов влиянием высоких ставок и адаптацией портфеля к макропруденциальным мерам ЦБ. Доходы от страхования: Страховой бизнес просел. Доходы от страхования/небанковской деятельности снизились на 23% г/г. Это целых минус 3 млрд рублей прибыли. Прогнозы на 2026 год: Совкомбанк в состоянии заработать от 80 до 90 млрд рублей чистой прибыли и приблизиться к историческому рекорду. В таком случае акции оцениваются в P/E = 3,4-3. Это дешево. Дивиденд по итогам 2025 года может составить пару процентов (плохой год). Но за 2026 год вилка дивидендов уже 1-1,3р/акция или 8-11% дивдоходности. ВЫВОД: Интересно, что результаты банка кратно превосходят результаты 1 и 2кв 2025 года, но акции с того момента стали дешевле!! Думаю, что подобная неэффективность будет устранена рано или поздно. Причина в падении акций заключается в том, что крупный акционер продает свои бумаги. Это объясняется увеличенным Free-float до 18%, то есть продажа идет просто в стакан. Такой навес продаж не дает акциям вырасти. Это создает уникальную дешевизну в акциях, когда банк может заработать чуть ли не рекордную прибыли, но акции валяются на дне. Из минусов: хуже качество кредитов, чем у Сбера, и ниже дивиденд. 0,7 P/B и 3,4 P/B по итогам 2026 года считаю интересной оценкой для акций. Акции ИНТЕРЕСНЫ для покупки. Присматриваюсь сам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

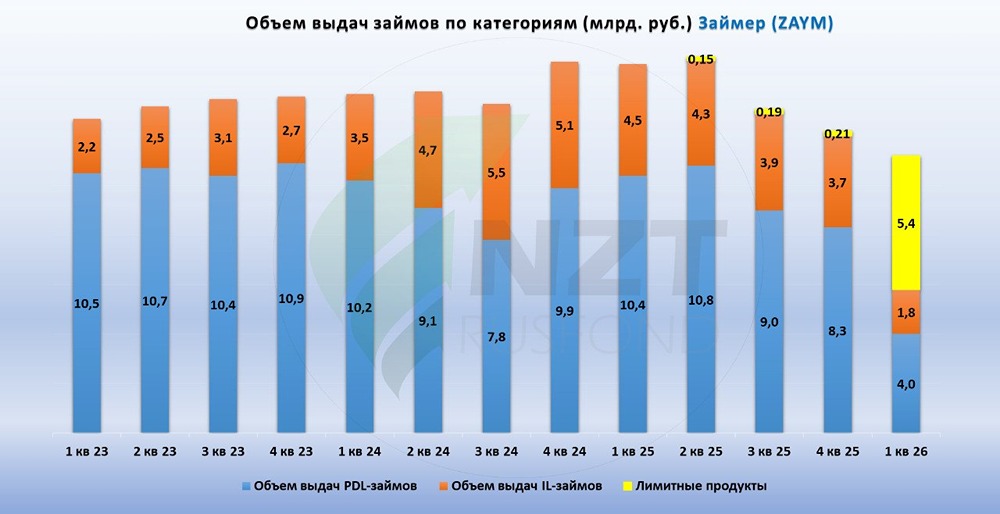

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)