![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Как рост капвложений влияет на дивиденды акций Россетей ЦП и Ленэнерго

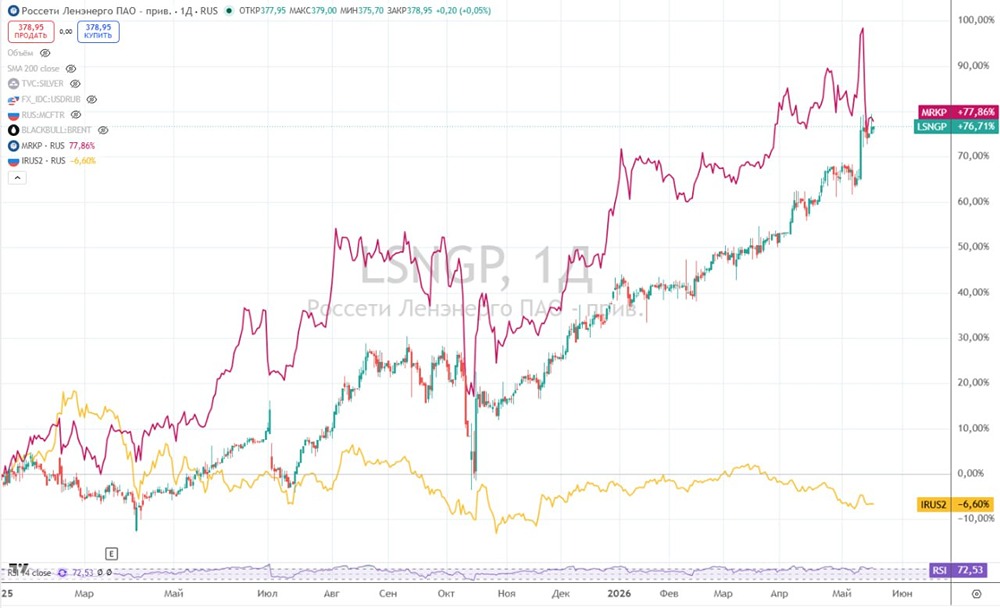

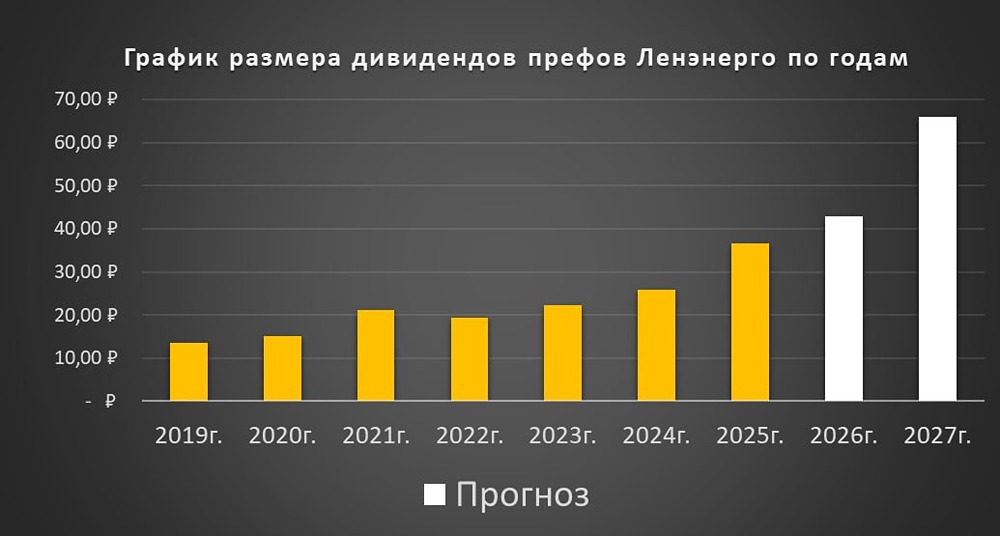

Россети Центр и Приволжье, Ленэнерго: дивиденды уперлись в капвложения Две наиболее стабильных дочки «Россетей»: Ленэнерго, а также Центр и Приволжье обновили ИПР до 2030 года, в котором дали прогнозы по капитальным вложениям, прибыли и дивидендам. Больше всего нас интересуют ближайшие 2 года. Первое, что бросается в глаза, — многие сети занизили прогноз по дивидендам на 26 год, несмотря на внушительные результаты 1 квартала. Предполагаю, что это может быть связано с вознаграждениями менеджмента за перевыполнение планов. Поводов ожидать больших списаний в 4 квартале я не вижу, так как ключевая ставка снижается, а тарифы растут двузначными темпами. Второй важный момент — растущие инвестиционные аппетиты. У Россетей Центр план по капвложениям на 26 год был повышен с 7,1 до 11,8 млрд руб., на 27 год — с 6,9 до 14,9 млрд. У Ленэнерго с 20,8 до 21,5 млрд на 26 год, с 21,5 до 28,8 млрд на 27 год. Но особенно сильный рост ожидается после 28 года. Здесь наглядно проявилась разница между префами Ленэнерго и остальными сетевыми бумагами. Напомню, что в первых на дивиденды идет строго 10% прибыли РСБУ, остальные же корректируют дивидендную базу на тот самый капвложения и прибыль от техприсоединения. А значит, дивиденд может расти слабее или даже снижаться, несмотря на прибыль, при условии, что капвложения растут с опережением. Что мы и наблюдаем в прогнозах. Прогноз по дивидендам Ленэнерго на 26 год был понижен с 47,1 до 42,9 рублей на акцию и повышен на 27 год с 49,7 до 66,1 рубля на акцию! Глядя на РСБУ за 1 квартал (где чистая прибыль растет на 30% г/г), хочется предположить, что в этом году прогноз будет перевыполнен. В любом случае, акции Ленэнерго на горизонте 2 лет продолжают смотреться привлекательно. А вот далее в 28+ годах капвложения возьмут свое, и дивиденды начнут стагнировать и даже слегка снижаться. Возможно, компания планирует проесть запасы кэша и набрать долг. Напрямую на дивиденды капвложения у Ленэнерго не влияют, а вот косвенно — да (через выпадение процентных доходов). В случае Россетей Центр капвложения могут негативно повлиять на дивиденды уже совсем скоро. Дивидендный прогноз на 26 год был понижен с 8,3 до 7,1 копейки на акцию. За 27 — с 9,8 до 7 копеек на акцию. Стагнирующий дивиденд с доходностью 11-11,5% к текущей цене смотрится уже не так привлекательно, с учетом всех рисков. C начала 2025 года эти бумаги без учета дивидендов принесли около 77%, обогнав все остальные сектора. Индекс Мосбиржи без учета дивидендов за этот же период принес (-7%). Нужно понимать, что ИПР — это не твердые цифры, а лишь прогнозы, которые могут быть пересмотрены (новая версия выйдет в конце года). Но эти прогнозы дают понимание вектора развития, который все больше смотрит в сторону капвложений. С учетом высокой базы в котировках сетевых акций, придется проявлять осторожность и избирательность в выборе эмитентов и горизонтов планирования. Префы Ленэнерго пока смотрятся наиболее выигрышно, так как дивиденд в 66 рублей за 27 год оставляет еще много пространства для роста, а дивполитика позволяет не переживать за резкие негативные изменения. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

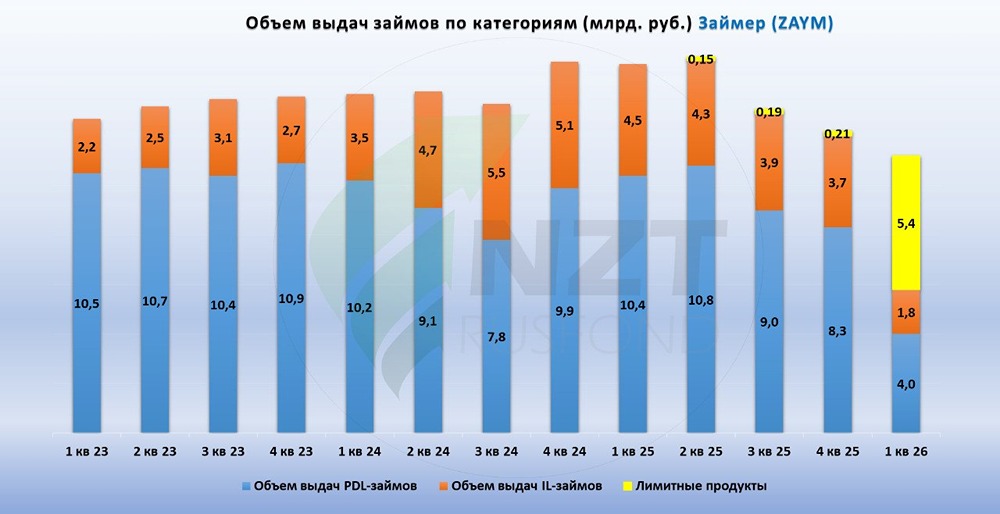

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)