![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Стоит ли покупать «Сургутнефтегаз-п» от 40 рублей с потенциалом +20%

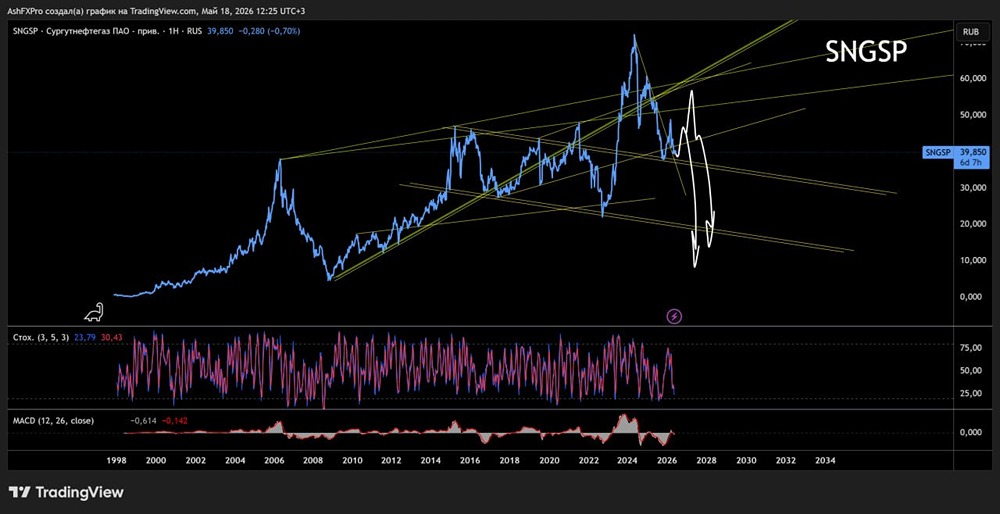

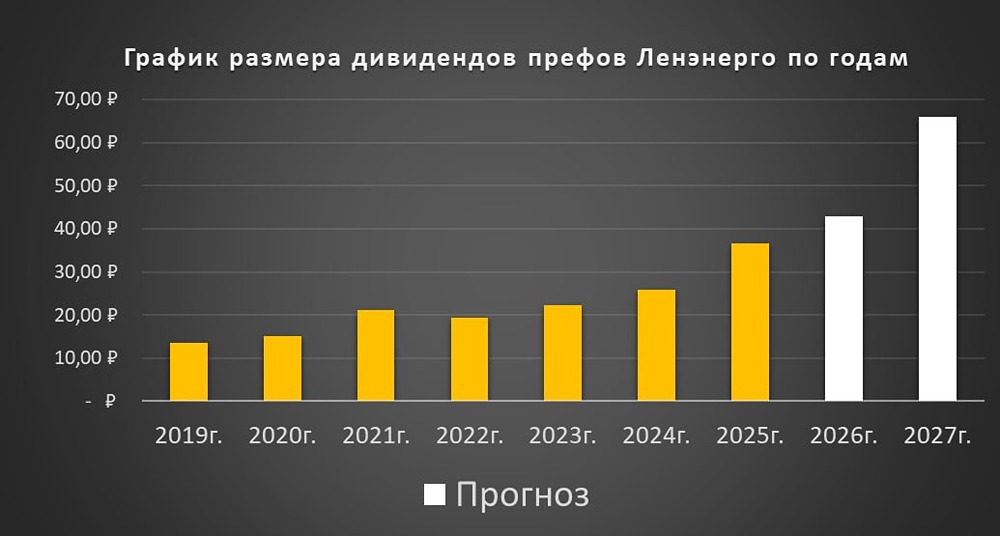

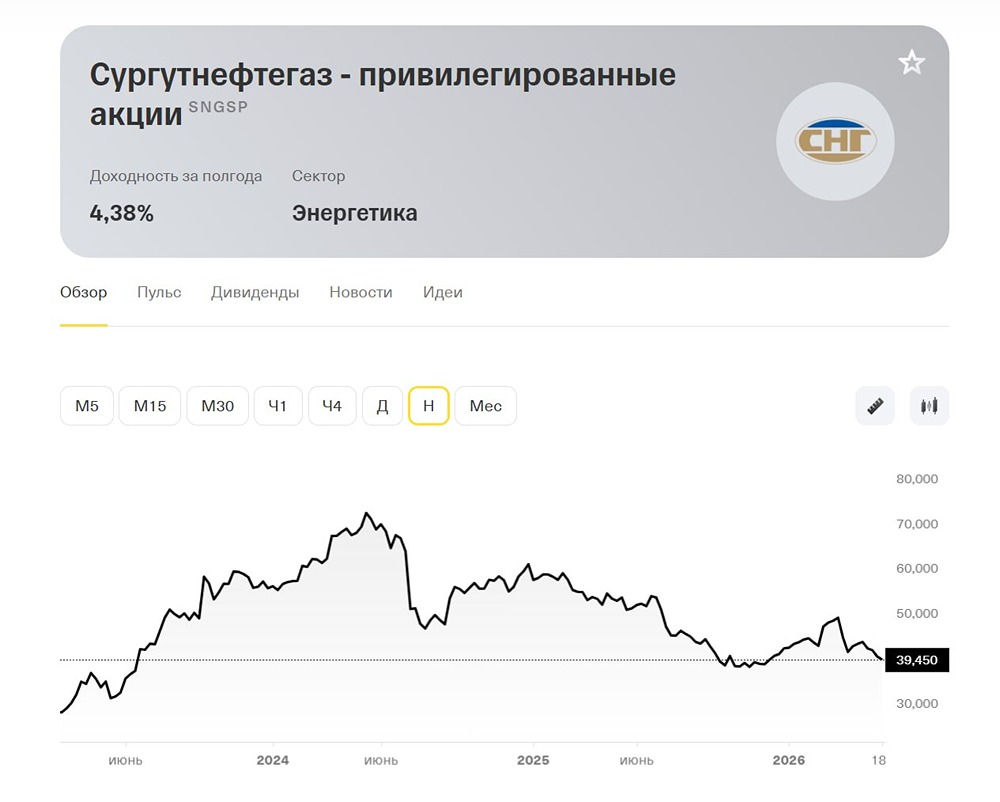

Обзор акций «Сургутнефтегаза» привилегированных (ап) «Сургутнефтегаз» — ведущая российская нефтегазовая компания. Она занимает одно из первых мест по добыче, переработке и реализации нефти. Финансовые показатели Выручка: - 2021: 1888 млрд руб. - 2022: 2333 млрд руб. - 2023: 2219 млрд руб. - 1 квартал 2024: 649,7 млрд руб. Рост выручки: 11% в год. Чистая прибыль: - 2022: 60,7 млрд руб. - 2023: 1334 млрд руб. - 2024: 923,3 млрд руб. - 2025: (-251,2 млрд руб.) Рост прибыли: 18% в год (до 2024 года). • Капитализация: 1001 млрд руб. • EPS (прибыль на акцию): рост 18%. • P/E (цена/прибыль): (-2,21), среднее значение — 8,9. • P/BV (цена/балансовая стоимость): 0,13, среднее значение — 0,88. • ROE (рентабельность собственного капитала): (-5,8%), среднее значение — 11,3%. • Резервный фонд: 5,6–5,7 трлн руб. Дивиденды • 2022 год: 0,8 руб. на акцию. • 2023 год: 12,29 руб. на акцию. • 2024 год: 8,5 руб. на акцию (первый квартал) и 0,85 руб. на акцию (второй квартал). • 2025 год: 0,85 руб. на акцию. Рост дивидендов: 2% в год. Прогноз дивидендов Дивиденды за 2026 год ожидаются в диапазоне 4–9 руб. на акцию, что составляет 10–22% от текущей стоимости акций. Вывод по акциям Акции «Сургутнефтегаза» привилегированные отреагировали негативно на объявление дивидендов за 2025 год в размере 0,85 руб. на акцию. Это связано с крупными убытками от валютной переоценки. Совет директоров рекомендовал выплатить дивиденды в размере 0,85 руб. на акцию, однако акции упали более чем на 3%, что вызвало удивление на рынке. Несмотря на текущую иррациональность, акции «Сургутнефтегаза» остаются привлекательной долгосрочной инвестицией. Сценарии для компании [▫️](https://mondiara.com/) Нефтяной рынок благоприятный: цены на нефть выше 100 долларов за баррель. [▫️](https://mondiara.com/) Высокие процентные ставки: компания получает значительные доходы от процентов по рублёвой и валютной частям резервного фонда. [▫️](https://mondiara.com/) Девальвация рубля: это увеличит потенциальный размер дивидендов. После последней коррекции и снижения стоимости акций ниже 40 руб. за акцию, перспективы компании выглядят более позитивно. Краткосрочная девальвация не ожидается, поэтому рост акций пока не предвидится. Однако по мере приближения к выплате дивидендов за 2026 год (летом 2027 года) акции начнут расти в цене. На данный момент компания может генерировать дивиденды в размере 4,5–5 руб. на акцию без учёта девальвации. При курсе доллара в 78,2 руб., дивидендная доходность составит более 10%. В случае девальвации дивиденды могут значительно вырасти. Акции «Сургутнефтегаза» можно рассматривать как хедж от девальвации. Долгосрочный прогноз курса доллара в 70 руб. за доллар остаётся неопределённым. Умеренная девальвация и снижение процентных ставок могут привести к росту стоимости акций более чем на 40%. В начале июля 2025 года акции стоили более 53 руб. при дивиденде в 8,5 руб. и ключевой ставке в 20%. Ожидание дивидендов за 2026 год может стать дополнительным драйвером роста акций. Итоговая прогнозируемая цена акций: 48 руб., что предполагает потенциал роста на 20%. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)