![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Сможет ли «ФосАгро» сохранить дивидендную привлекательность в 2026 году

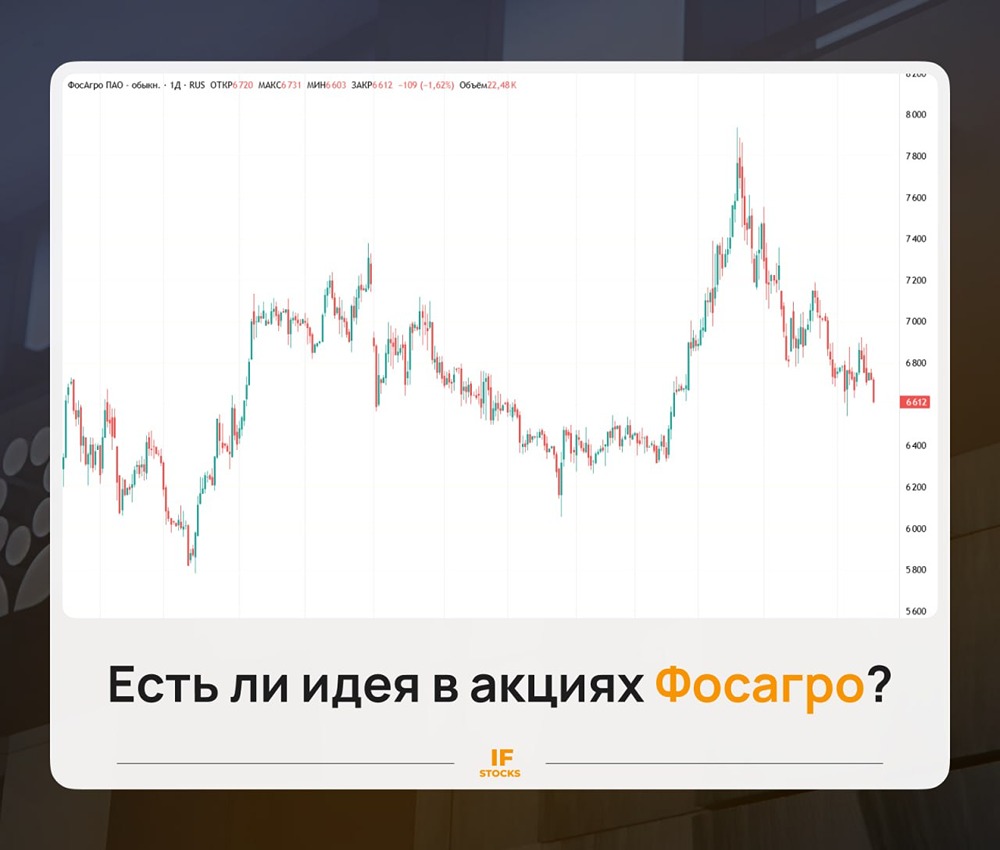

Фосагро: как себя чувствует крупнейший производитель удобрений Фосагро стала одним из бенефициаров иранского конфликта, но ее акции торгуются лишь на 4% выше, чем в начале года. Рассмотрим, как себя чувствует компания и интересны ли ее бумаги. Финансовое положение В конце апреля Фосагро наконец опубликовала полный отчет за 2025 год: [▫️](https://mondiara.com/) выручка: 573,6 млрд (+13% г/г) [▫️](https://mondiara.com/) операционная прибыль: 135,6 млрд (-3,5% г/г) [▫️](https://mondiara.com/) чистая прибыль: 114,2 млрд (+35,3% г/г) Выручка компании выросла за счет роста цен на удобрения и увеличения объемов продаж. За весь год операционного отчета пока нет, но за 9 мес. 2025 года компания увеличила производство агрохимической продукции на 4,3%, а продажи в абсолютном значении — на 2,9%. Чистая прибыль выросла за счет курсовых разниц, т. к. бОльшая часть долгов Фосагро номинирована в иностранной валюте. Долг и дивиденды За год свободный денежный поток Фосагро из-за активной инвестиционной фазы упал на 26,7%, до 21,2 млрд руб. Показатель чистый долг/EBITDA составил 1,78х. Согласно дивполитике, если значение выше 1,5х, то Фосагро направляет на дивиденды не более 50% свободного денежного потока. При этом на выплаты должно направляться не менее 50% от скорр. чистой прибыли. Поэтому размер финальных дивидендов за 2025 год пока остается под вопросом. По прогнозам, компания может выплатить 120–160 руб. на акцию или 1,8–2,4% дивдоходности. Ормузский пролив и риски Начало иранского конфликта и перекрытие Ормузского пролива послужили причиной роста цен на удобрения. Так, цена на фосфорные удобрения (75% производства Фосагро) выросли с начала года на 23,6%, а цены на азотные (25% производства) подскочили на 50%. Но из-за того же конфликта сильно выросла стоимость логистики и фрахта, а укрепление курса рубля еще сильнее снизило эффект от роста цен. Поэтому, насколько иранский конфликт увеличит доходы Фосагро — покажет отчет за первый квартал. Мнение IF Stocks: Фосагро остается сильным игроком в своей отрасли, против которого по-прежнему не ввели санкции. Выручка компании по большей части валютная, что защищает ее от девальвации рубля. При этом по P/E компания стоит около 7 годовых прибылей, а по P/S — 1,5 выручки. Для Фосагро это исторически средние значения, поэтому недооценки в акциях практически нет. Таким образом, Фосагро это хорошая история на долгосрок, но краткосрочно идеи в акциях пока нет. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)