![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Почему акции Совкомбанка на минимумах, несмотря на сильный отчёт

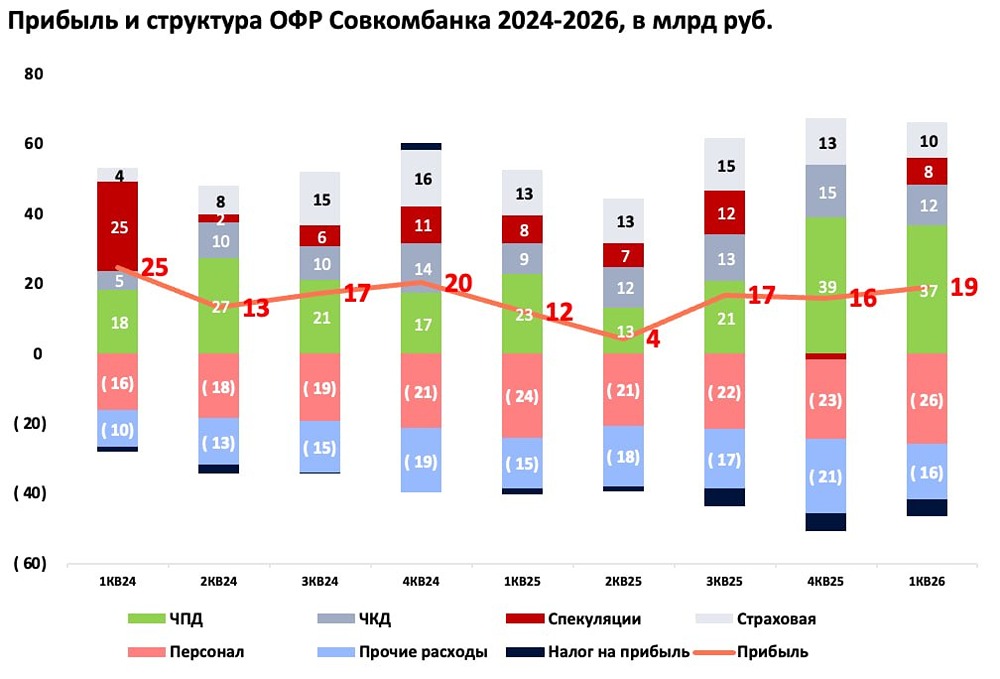

Вышел отчет за 1 квартал 2026 года у компании Совкомбанк. Сразу скажу, что отчет понравился и оправдал ожидания, но есть один негативный эффект, из-за которого акции болтаются на минимумах... Что в отчете — Чистый процентный доход. Вырос с 23 до 37 млрд рублей год к году, отличный результат, несмотря на рост резервов X2 до 23 млрд рублей, — пошло разжатие процентной маржи из-за снижения ключевой ставки! В оптимистичном сценарии по экономике возможен еще один будущий буст для Совкомбанка — это роспуск ранее сформированных резервов! — Чистые комиссионные доходы. Выросли с 9 до 12 млрд рублей год к году, но тут сыграл эффект низкой базы 1 квартала 2025 года. В остальных кварталах ЧКД давно вышел на плато в 12-13 млрд рублей. Иррационально было рассчитывать на другой результат при стагфляции в экономике... — Прочие доходы. Сложная статья для анализа (огромное количество статей с движением в разные стороны) — 8 млрд рублей, нормальный результат, в который попали разовые 3 млрд рублей от выгодного приобретения «Капитал Лайф». Интересно, на укрепление рубля ниже 80 рублей получит ли Совкомбанк убыток по валютным операциям во 2 квартале? — Страховая деятельность. Как и ЧКД, вышла на квартальное плато с нетто-результатами +-10-13 млрд рублей. Надежд тоже нет в 2026 году! — Административные расходы. Расходы на персонал выросли незначительно с 24 до 26 млрд рублей год к году, что связано со значительным сокращением персонала с 36,6 до 35,1 тысячи за 3 месяца — оптимизацию штата одобряю, хотя попутную чрезмерную индексацию зарплат у оставшегося персонала уже не одобряю! В прошлом году банк практически не признал налог на прибыль (1,5 млрд рублей против 5 млрд рублей в 2026 году), что немного принижает результаты компании в 1 квартале 2026 года. Мнение о банке Тяжелый 2025 год позади, а 2026 год рисуется лучше из-за сильного роста по ЧПД, по комиссионным и страховой чудес не жду + пока удалось не напортачить во второстепенных доходах! Личная вилка по прибыли в 2026 году осталась в пределах от 80 до 90 млрд рублей, что дает форвардно P/E = 3,2. Поражает, что год назад на ужасных отчетах 1-2 кварталов 2025 года (4 млрд прибыли во 2 квартале) и высокой ключевой ставке акции Совкомбанка стоили 16 рублей, а сейчас 12 рублей — неадекватная иррациональность! Почему же, несмотря на классный отчет, акции находятся на дне? Единственный адекватный риск: компания столкнулась с эффектом «Мошковича — Струкова», из-за которого мажоритарии митигируют личные риски по владению активами, продавая акции в стакан, что видно по выросшему фрифлоату до 18%! В будущем (о нем пока никто не думает) из-за «талантливых» руководителей из ЦБ Россия рискует столкнуться с банковским кризисом (рост дефолтов), но это риск скорее на 2027 год... Чем Совкомбанк без дивидендов и продающими мажоритариями лучше Сбера? В лодке Сбера сидят уже абсолютно все + сравните капитализацию банков, в Совкомбанке намного легче добиться переоценки! Вывод: тяжелый год для Совкомбанка позади, эффект низкой базы по ЧПД работает. Основная проблема кроется в мажоритарии, продающем акции в стакан. Cубъективная позиция — Buy! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

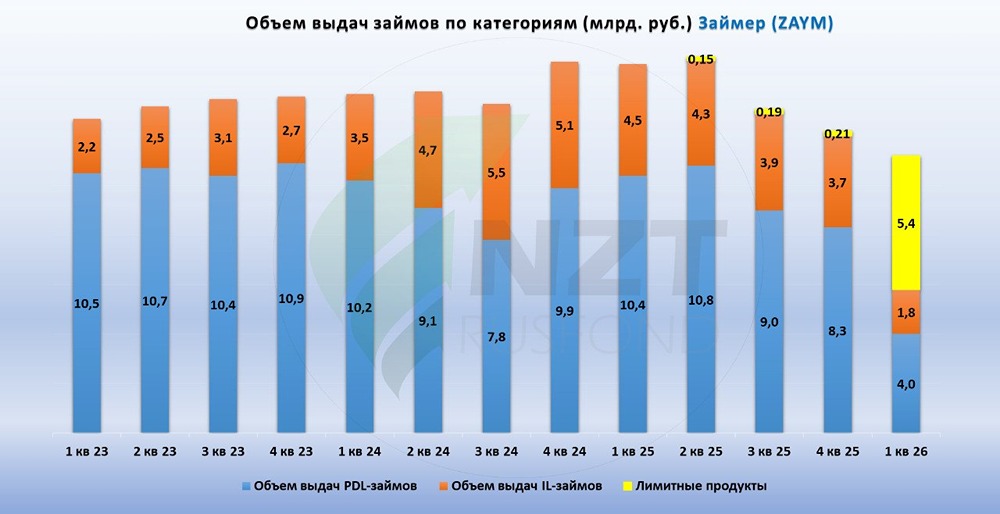

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

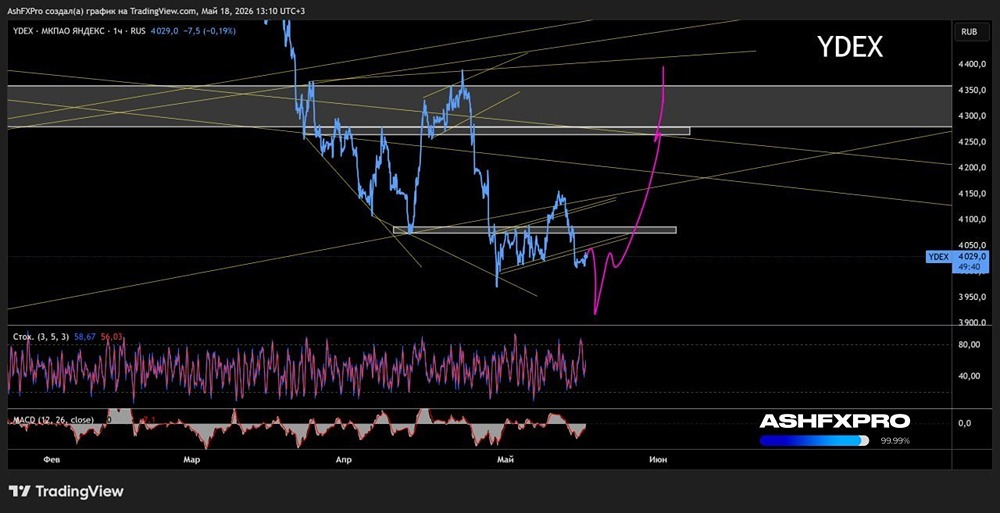

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

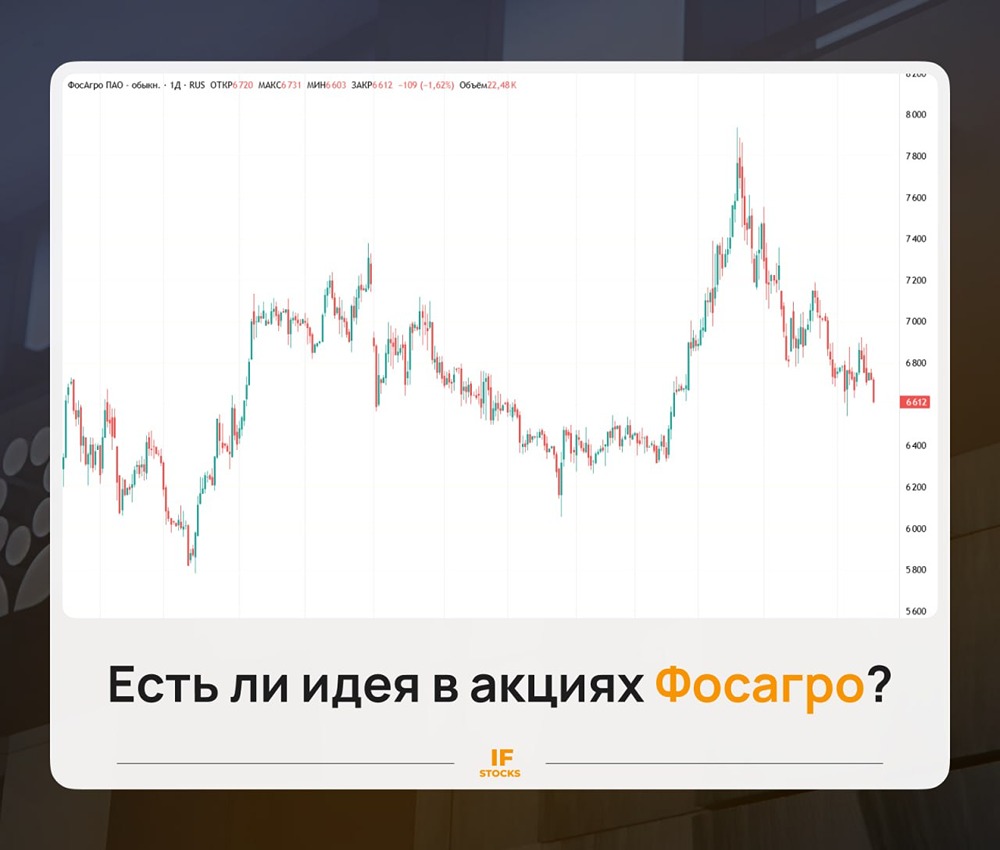

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК: АНАЛИЗ [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)