![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Почему АФК Система в убытке: дорогой долг против роста выручки

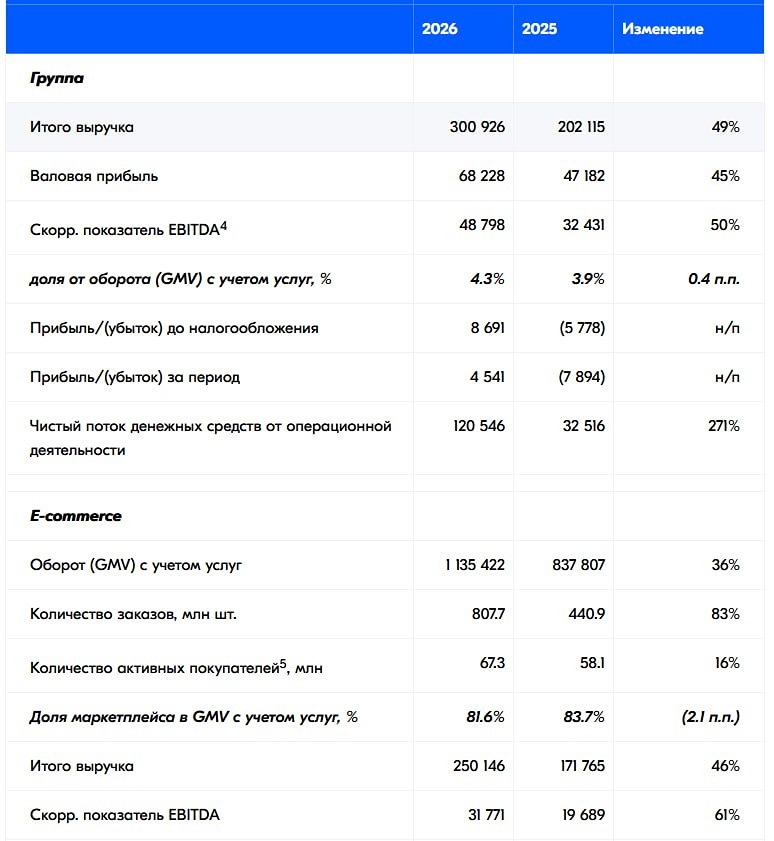

2025 год окончательно превратил АФК из классического холдинга с вечным дисконтом в историю про дорогой долг, отрицательный капитал и попытку удержать баланс между стоимостью активов и стоимостью их обслуживания. Формально внутри структуры все еще находятся качественные бизнесы, но на практике значительная часть их денежного потока уже работает не на акционеров, а на кредиторов. Отчетность за 2025 год это показывает максимально наглядно. Итак, выручка холдинга за отчетный период выросла на 8,1% до 1,33 трлн рублей. Операционная прибыль составила 134 млрд рублей. На первый взгляд ситуация выглядит терпимо, особенно если смотреть на динамику отдельных дочерних обществ. Но далее вся конструкция ломается: финансовые расходы подскочили до 390 млрд рублей против 268 млрд годом ранее, а чистый убыток достиг 232,5 млрд рублей. По сути, процентные расходы уже в несколько раз превышают операционную прибыль группы. Главная проблема сейчас — не операционный бизнес, а баланс. Собственный капитал группы стал отрицательным и ушел в минус на 118,6 млрд рублей, а капитал, относящийся к акционерам АФК, составил минус 173,8 млрд рублей. При этом краткосрочные обязательства выросли до 2,02 трлн рублей, тогда как оборотные активы составляют лишь 1,09 трлн. Отрицательный оборотный капитал приблизился к 936 млрд рублей. Менеджмент прямо пишет в отчетности, что рассчитывает закрывать этот дефицит за счет монетизации активов и использования кредитных линий. Теоретически внутри холдинга действительно много сильных активов, но на практике каждый из них сегодня имеет собственный набор проблем. МТС остается главным генератором денежного потока и наиболее устойчивым активом группы. Компания уже давно превратилась в дойную корову, из которой холдинг регулярно вытаскивает дивиденды. «Сегежа», напротив, остается главным токсичным активом внутри периметра. На фоне слабой конъюнктуры цен, ограниченного экспорта и дорогого финансирования рынок уже воспринимает ее не как историю роста, а как потенциальный источник будущих проблем для материнского холдинга. Не лучше выглядит и «Эталон» на фоне общих проблем у застройщиков. А вот Ozon продолжает быстро расти. Долговая нагрузка компании постепенно снижается, а бизнес масштабируется. Но есть важный нюанс: Ozon пока остается историей роста, а не стабильного свободного денежного потока. В результате рынок продолжает закладывать огромный дисконт к стоимости активов холдинга. В итоге перед нами снова возникает классическая стоимостная ловушка. Активы внутри группы действительно качественные и в ряде случаев продолжают расти, но материнская надстройка в виде огромного долга съедает практически весь инвестиционный потенциал. Пока ставка остается высокой, а реального делевериджа не происходит, акции АФК будут историей про выживание, а не про раскрытие стоимости. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)