![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Почему отчёт акций «Магнита» за 2025 год разочаровал инвесторов

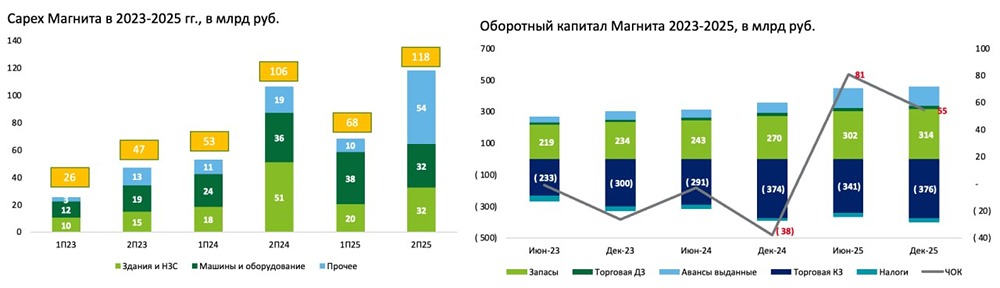

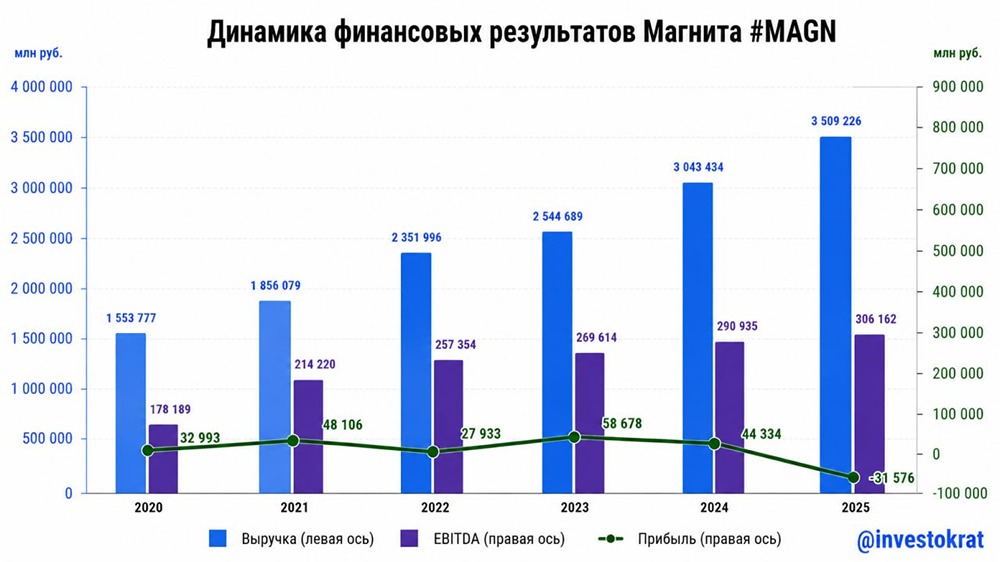

Вышел с огромным опозданием по сравнению с другими ритейлерами (большинство уже отчиталось за 1 квартал 2026 года) отчет за 2025 год у компании «Магнит». Отчет хуже худших ожиданий, а большинству управленцев «Магнита» пора писать заявление на увольнение по собственному желанию! Что в отчете [▫️](https://mondiara.com/) Выручка. Выросла на 15% до 3 509 млрд: торговая площадь выросла на 5.6% (хоть какая-то отдача от повышенного Capex), а если смотреть на LFL, то картина грустная: рост среднего чека на 8.4% (инфляция), а трафик вырос на 0.3% + небольшой эффект от покупки «Азбуки Вкуса». На фоне слабых отчетов по трафику за 1 квартал 2026 года у эффективных «Ленты» и X5 не жду чудес от «Магнита» в следующем году. [▫️](https://mondiara.com/) EBITDA. Упала со 172 до 169 млрд рублей — это вообще позор, так как даже 15% роста выручки не хватило для роста EBITDA. Операционные расходы растут быстрее выручки (затраты на персонал и аренду), поэтому маржа сдулась с 5.6 до 4.8% — эффективность идет на дно, но самое страшное впереди... [▫️](https://mondiara.com/) FCF и Capex. FCF за год составил катастрофические минус 190 млрд рублей — даже намеренно было трудно достигнуть такого результата, но менеджмент смог достигнуть недостижимого: [✔️](https://mondiara.com/) Ужасно поработали с оборотным капиталом с оттоком на 90 млрд рублей. Выданные авансы в середине года так и не закрылись, а оборотный капитал у компании весь год был положительным — позорное клеймо на всю жизнь для управленца из ритейла. [✔️](https://mondiara.com/) Превзошли прошлогодний рекорд по Capex в 160 млрд рублей (в 2025 году 187 млрд рублей), но если в прошлом году тратились на здания и оборудование, то в этом году слили аж 64 млрд рублей на прочее (тут зашит редизайн магазинов). Деньги потратили огромные, а отдачи на трафик и EBITDA нет — браво! [✔️](https://mondiara.com/) Пункты 1-2 велись за счет заемного капитала, поэтому нетто уплаченные проценты выросли с 24 млрд рублей до 82 млрд рублей. Опасный трюк при низкой рентабельности EBITDA. [▫️](https://mondiara.com/) Долг. Из-за ужасного FCF NET DEBT/EBITDA за год вырос с 1.5 до 2.9, чистый долг вырос с 252 до 496 млрд рублей. Проценты по долгу обнулили прибыль «Магнита» (убираем обесценения гудвилла), хотя год назад прибыль была 50 млрд рублей... [▫️](https://mondiara.com/) «Азбука вкуса». Купили за 29 млрд рублей «Азбуку Вкуса», переплатив 17 млрд рублей, но ничего, зато потом спишут возникший гудвилл, как гудвилл «КазаньЭкспресса» на 6 млрд рублей в 2025 году... Мнение по компании Ужасный неэффективный менеджмент (тянет на №1 в рейтинге бездарностей), если была бы возможность, то помимо увольнения в качестве наказания отобрал бы все выплаченные вознаграждения за время работы! Можно, конечно, строить оптимистичные ожидания по цифрам за 1 полугодие 2026 года (обратный эффект по оборотному капиталу, урезанию Capex и нормализации процентов по долгу), но доверия нет + отчеты редкие и выходят с огромным опозданием (плевок в лицо миноритариев от менеджмента). В своей оптимистичной модели на 2026 год насчитал прибыль в 30 млрд рублей, что с учетом 33% казначейского пакета дает P/E = 6, дисконта почти нет, а это котировки упали на дно дна. Вывод: уже несколько раз пожалел, что связался с «Магнитом», радует только то, что позиция небольшая в портфеле. Задумываюсь о том, чтобы поменять «Магнит» на X5/«Ленту», где у менеджмента голова используется по назначению! Cубъективная позиция по «Магниту» — страдать! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)