![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Почему «Селигдар» в убытке при росте цен на золото — разбор отчёта 2025 года

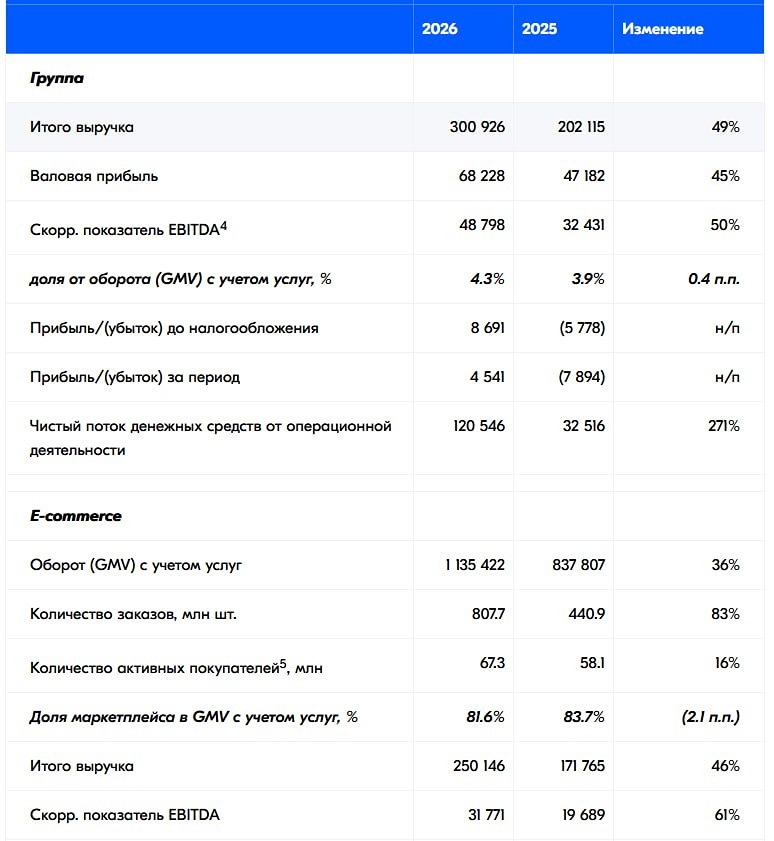

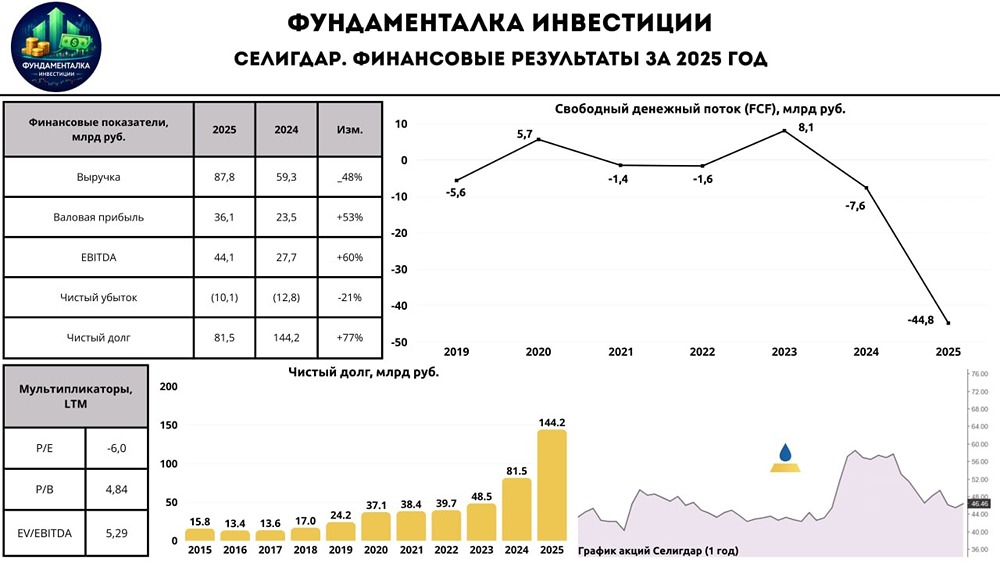

Убытки при идеальной конъюнктуре В конце торговой недели в нашем фокусе — один из представителей золотодобывающей отрасли, «Селигдар», и его финансовые результаты за 2025 год. ▫️ Выручка: 87,8 млрд руб. (+48% г/г) ▫️ Валовая прибыль: 36,1 млрд руб. (+53% г/г) ▫️ EBITDA: 44,1 млрд руб. (+60% г/г) ▫️ Чистый убыток: -10,1 млрд руб. (-21% г/г) На фоне благоприятной рыночной конъюнктуры на рынке золота в 2025 году общая выручка выросла на 48% г/г — до 87,8 млрд руб. на фоне роста выручки от реализации золота и концентратов, а также увеличения объемов продаж. В результате EBITDA «банковская» увеличилась на 60% г/г — до 44,1 млрд руб. EBITDA «банковская» дополнительно очищается от налога на добычу полезных ископаемых (НДПИ) и резерва на снижение стоимости запасов. EBITDA (МСФО) в отчетном периоде составила 36,3 млрд руб., увеличившись на 54,2% г/г. [▫️](https://mondiara.com/) Выручка от реализации золота выросла на 53% г/г — до 77,6 млрд руб. (концентратов на 27,3% г/г) [▫️](https://mondiara.com/) Продажи золота выросли на 19% г/г и в натуральном выражении составили 8 436,72 кг [▫️](https://mondiara.com/) Средняя цена реализации золота достигла 9 204,85 рублей за грамм (+28% г/г) [▫️](https://mondiara.com/) Операционная прибыль выросла на 54,4% г/г — до 19,9 млрд руб. В то же время, несмотря на благоприятную рыночную конъюнктуру на рынке золота и рост по ключевым финансовым показателям, компания снова отчиталась об убытке в размере -10,1 млрд руб., что обусловлено ростом расходов на персонал, роста НДПИ, а также переоценкой золотых займов на фоне высоких цен. По сути, хорошая конъюнктура была нивелирована этими неденежными переоценками, выраженных в золоте. [▫️](https://mondiara.com/) Чистый долг вырос с 81,5 до 144,2 млрд руб. (ND/EBITDA = 3,19x) [▫️](https://mondiara.com/) Процентные расходы выросли более чем в два раза — до 16 млрд рублей [▫️](https://mondiara.com/) Расходы на ФОТ выросли на 30,3% г/г [▫️](https://mondiara.com/) FCF глубоко отрицательный: -44,8 млрд рублей Значительная часть операционной прибыли уходит на обслуживание долговых обязательств. При этом операционный денежный поток ушел в отрицательную зону с 9,3 млрд руб. годом ранее до -24,3 млрд руб., что обусловлено значительными изменениями в оборотном капитале: (изменения дебиторки, кредиторки, запасов, а также налог на прибыль). На фоне такого положения дел СД «Селигдара» ожидаемо отказался от дивидендных выплат за 2025 год. Напомню, что в последний раз компания платила дивиденды по итогам 1П2024 (7,1% дивдоходности). Итого В операционной плоскости бизнес «Селигдара» продолжает демонстрировать устойчивость: производство золота выросло на 10% г/г, реализация — на 19% г/г. Также фиксируется рост по производству концентратов (медь, олово, вольфрам). Даже с учетом растущей себестоимости и крепкого рубля это конвертировалось в рост операционной прибыли, выручки и EBITDA. В то же время компания второй год подряд фиксирует чистый убыток, который прежде всего вызван переоценкой золотых облигаций на фоне растущего золота, поскольку номинал облигаций и займов «Селигдара» привязан к грамму золота. Рост номинала обязательств оказывает значительное давление на операционную прибыль (съедая её часть), а также на свободный денежный поток. В совокупности с масштабными инвестициями и дорогой стоимостью обслуживания долга на фоне жесткой ДКП чистый долг компании вырос до рекордных 144,2 млрд руб. В общем, в условиях идеальной конъюнктуры с ценами на золото акционерам «Селигдара» достается дырка от бублика. У компании глубоко отрицательный FCF, растущие процентные расходы и нет дивидендов. Среди потенциальных факторов, которые могут оказать поддержку акциям в будущем, можно выделить снижение ключевой ставки = снижение расходов по долгу, а также девальвацию рубля. Кстати, в [прошлом обзоре](https://t.me/fund_ka/6782) я давал таргет по «Селигдару» в районе 50 рублей, который был с лихвой перевыполнен за один месяц, а акции компании выросли более чем на 50%. Этот рывок я бы назвал скорее спекулятивным. Мнения по сектору не меняю: «Полюс» выглядит интереснее по всем статьям Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)