![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

4,5 рублей на акцию: стоит ли покупать Т‑Технологии под дивиденды до 22 мая

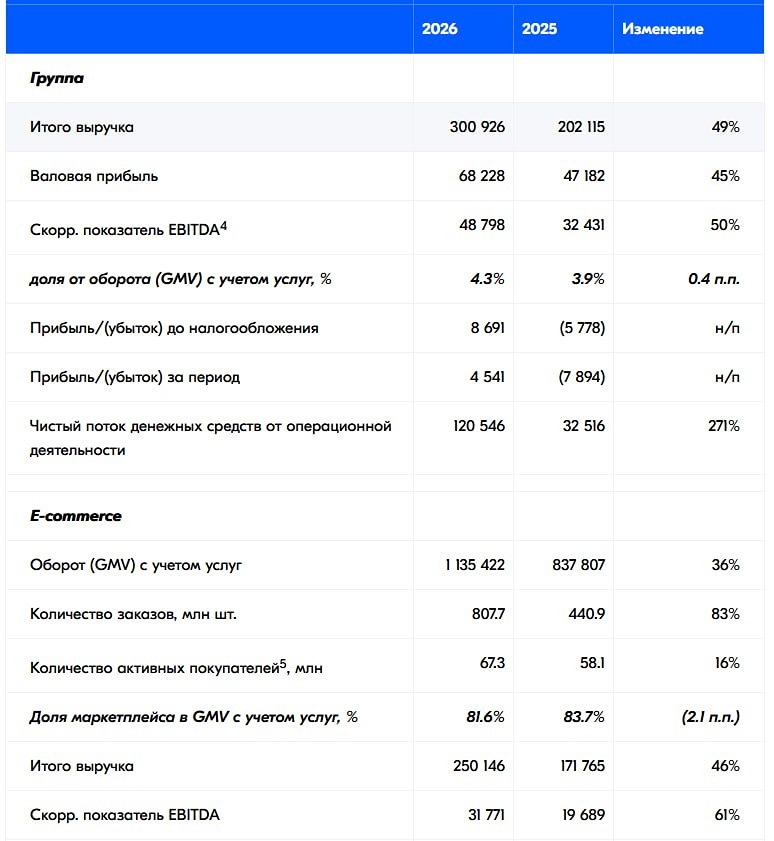

Финальный дивиденд Т-Технологий: 4,5 рубля на акцию Акционеры утвердили дивиденды за 4-й квартал 2025 года в размере 4,5 руб. на акцию (с учётом сплита 1:10). Текущая дивидендная доходность — около 1,4%. Реестр закроется 25 мая 2026 г., последний день покупки под дивиденды — 22 мая. Поскольку компания платит ежеквартально, совокупные дивиденды за 2025 год с учётом выплат за три предшествующих квартала и проведённого дробления составляют 14,9 руб. на акцию. Финансовые итоги 2025 года: рекордная выручка и рост чистой прибыли - Выручка увеличилась на 49%, до 1,4 трлн руб. - Чистая прибыль выросла на 57%, до 192,4 млрд руб., рентабельность капитала — 29% - Чистые процентные доходы составили 520 млрд руб. (+37% г/г) - Кредитный портфель вырос примерно на 25–26%, до более чем 3 трлн руб. - Стоимость кредитного риска (COR) снизилась до 4,9% при сохранении двузначной маржи, что подтверждает эффективность управления портфелем Драйверы и перспективы [▫️](https://mondiara.com/)Интеграция «Точка Банка» Оценка «Точки» и цена допэмиссии по закрытой подписке будут объявлены во II квартале 2026 года. Аналитики ожидают, что интеграция добавит 3-5% к выручке и 5-7% к комиссионным доходам за счёт кросс-продаж. [▫️](https://mondiara.com/)Покупка «Авто.ру» Сделка с «Яндексом» рассматривается менеджментом как драйвер синергии — не только расширение сервисов, но и укрепление позиций в сегменте e-commerce и новых небанковских доходов. [▫️](https://mondiara.com/)Запуск новых продуктов Клиентская база растёт минимально — основной драйвер дохода это запуск новых продуктов. 59% выручки уже не связано с розничным кредитованием, а резервы на 120% покрывают просрочку. [▫️](https://mondiara.com/)Снижение ключевой ставки ЦБ с начала 2026 года уже дважды снижал ставку — с 16% до 14,5%. Т-Технологии напрямую выигрывает от удешевления фондирования. Маржинальность кредитов будет расти, что поддержит чистый процентный доход. Прогнозы и дивиденды Менеджмент ожидает рост чистой операционной прибыли в 2026 году на 20% и увеличение совокупных дивидендов на акцию также более чем на 20%. На дивиденды за 2025 год направлено 23% чистой прибыли — в рамках дивидендной политики, допускающей выплату до 30%. Квартальные выплаты привязаны к операционной чистой прибыли (без учёта волатильных инвестиционных доходов), поэтому дивиденды могут расти быстрее чистой прибыли по МСФО. P/E на 2026 год — около 3,7, что сопоставимо со Сбером, хотя темпы роста Т-Технологий заметно выше (ожидается +25% против 20% у Сбера). Дивидендная доходность за 2025 год в целом составила 4,7%. По прогнозам экспертов, в следующие 12 месяцев доходность может составить 6,2%. Выводы Краткосрочно — если покупать под дивиденды, доходность скромная. Важнее сам факт стабильных квартальных выплат. Среднесрочно — главный драйвер: снижение ключевой ставки. Т-Технологии — один из ключевых бенефициаров смягчения ДКП. Долгосрочно — компания трансформируется из банка в технологическую экосистему с высокой долей небанковских доходов. Мультипликаторы остаются привлекательными для прогнозных темпов роста. Главные риски: замедление темпов роста выручки после эффекта присоединения Росбанка, потенциальное ухудшение качества кредитного портфеля при сохранении высокой ставки, а также риск перегрева оценки (бумага уже отыграла часть позитива). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БАНКОМАТ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)