![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

Почему рост прибыли Совкомбанка важен для инвесторов в 2026 году

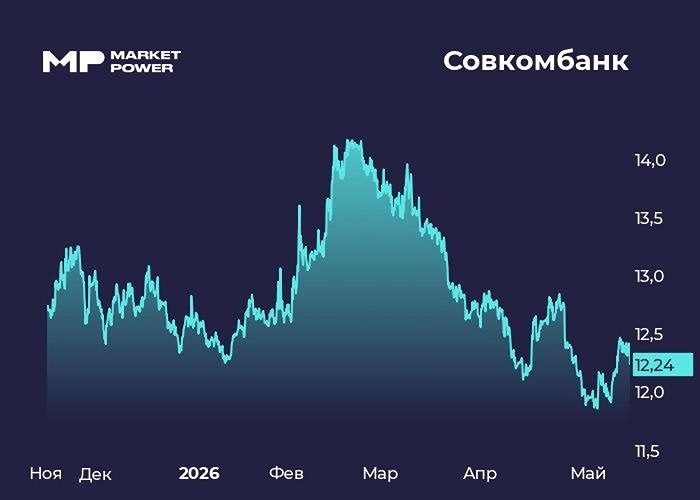

Совкомбанк разгоняется по всем показателям Банк отчитался по МСФО за 1 квартал 2026 года. Результаты: [▫️](https://mondiara.com/) Чистый процентный доход: ₽60 млрд (+72% год к году); [▫️](https://mondiara.com/) Чистый комиссионный доход: ₽12 млрд (+31%); [▫️](https://mondiara.com/) Регулярная прибыль: ₽17 млрд (+24%); [▫️](https://mondiara.com/) Чистая прибыль: ₽20 млрд (+57%). [▫️](https://mondiara.com/) Розничный кредитный портфель: ₽1,3 трлн (-1%); [▫️](https://mondiara.com/) Корпоративный кредитный портфель: ₽1,6 трлн (+19%); [▫️](https://mondiara.com/) Акционерный капитал: ₽408 млрд (+16%); [▫️](https://mondiara.com/) Рентабельность капитала (ROE): 20% (против 15% в 1 квартале 2025-го). Наблюдательный совет банка 27 мая рассмотрит рекомендацию по дивидендам за 2025 год. Ранее первый зампред правления Сергей Хотимский сообщил, что Совкомбанк не планирует повышать уровень дивидендных выплат за 2025 год. "Мы надеемся, что они будут на уровне прошлого года", – заявил топ-менеджер. По итогам 2024-го дивиденды SVCB составили 0,35 на акцию — 10% от чистой прибыли по МСФО. Мнение аналитиков MP Первое, что бросается в глаза – мощный рост чистых процентных доходов. Если во второй половине 2025-го мы видели лишь грузный разворот после тяжелого периода беспрецедентно высокой ставки, нынешний отчет демонстрирует полноценное восстановление. Совокупный кредитный портфель подрос до ₽2,9 трлн (+9% год к году). Да, динамику активов можно назвать сдержанной, однако это не случайность, а явно осознанное решение нарастить достаточность капитала для новых приобретений и соблюсти новые повышенные требования ЦБ к капиталу. Собственно, новым приобретением стала компания "Капитал Лайф Страхование Жизни»" (в тройке по сборам и лидер по агентской сети). Под шумок, пока инвесторов больше интересовали банковские метрики, банк с дисконтом консолидировал компанию, упрямо продолжая расширять небанковский бизнес, поскольку именно диверсификация помогла снизить зависимость компании от ставок. А новые "дочки" – новые потенциальные IPO. В апреле банк уже с успехом [вывел](https://t.me/marketpowercomics/11305) в свет цифровую площадку B2B-РТС, сохранив при этом контроль над ней (чистые активы B2B-РТС на балансе банка – ₽3,5 млрд). При этом подросли и операционные расходы – до ₽42 млрд (+8%) из-за индексации зарплат, инвестиций в импортозамещение и развитие ИТ-инфраструктуры. Однако операционные доходы опережают, и показатель CIR (соотношение расходов и доходов) улучшился – 51% против 68% годом ранее. Банки, по мнению аналитиков MP, – фундаментально самый привлекательный сектор на российском фондовом рынке в 2026-2027 годах. И именно розничный сегмент станет основным драйвером роста за счет роста чистой процентной маржи, поскольку ставки по депозитам идут вниз, опережая снижение ставок по кредитам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

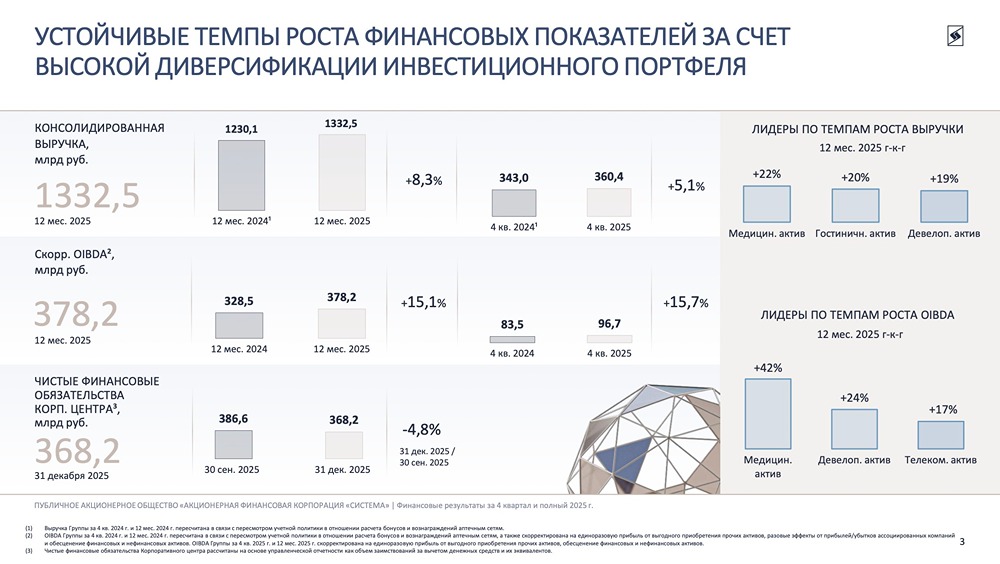

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

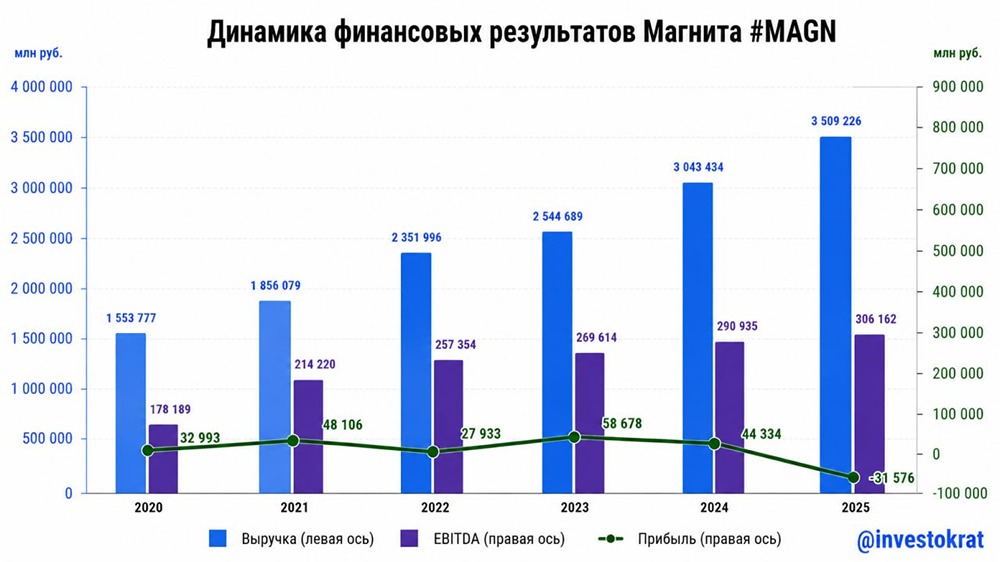

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

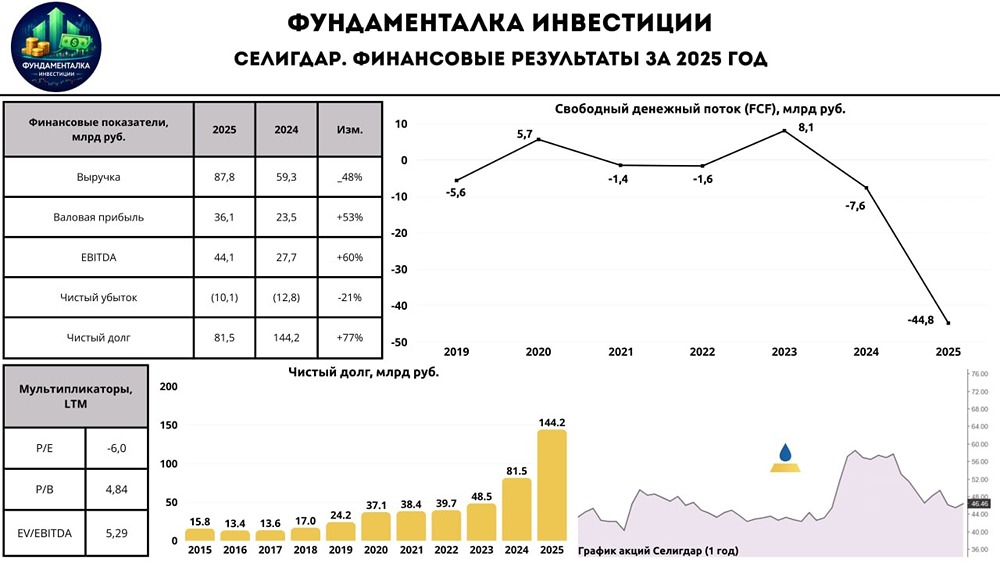

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)