![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Есть ли инвестиционная идея в акциях Магнит в 2026 году

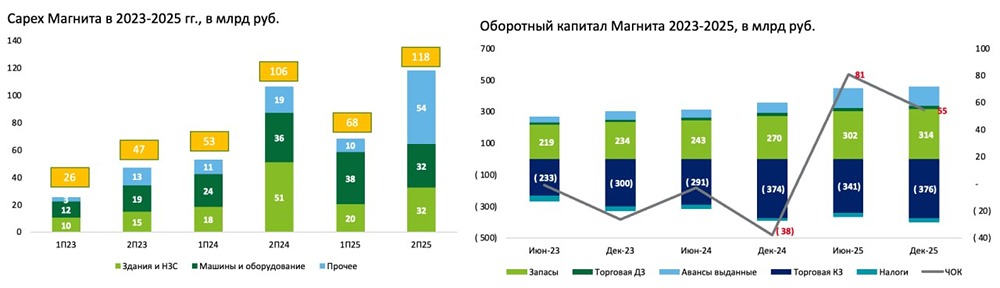

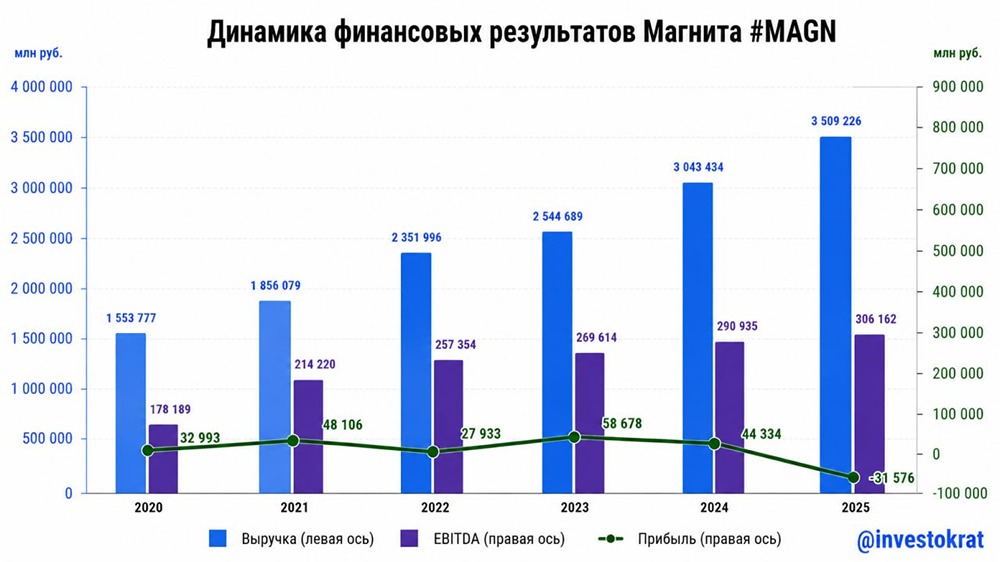

Давно я не анализировал отчетность «Магнита». И не потому, что обленился. Просто компания крайне скудно делится информацией, каждый отчет — целое событие! Начнем с операционных результатов за 25-й год: ▫️ В целом они неплохие. Но почти во всем «Магнит» идет на шаг позади Х5. ▫️ Выручка прибавила 15,4% г/г, сопоставимые LFL-продажи — 8,7% на фоне роста среднего чека на 8,4% и слабо положительного трафика: +0,3%. Для сравнения, выручка #Х5 за аналогичный период выросла на 18,8%, а трафик — на 1,4%. ▫️ Валовая прибыль «Магнита» выросла на 14,6% г/г, маржинальность удержалась почти на прежнем уровне. ▫️ А дальше начинается сущий кошмар... На фоне растущей двузначными темпами валовой прибыли, EBITDA снижается на 1,5% г/г. Рентабельность рухнула с 5,6% до 4,8%, обновив многолетний минимум. Что же случилось? Сейчас всему ритейлу нелегко, и Х5 тоже испытывает трудности с маржой. Но компания бьется за нее, активно занимаясь оптимизацией, чего не скажешь о «Магните». Его операционные расходы растут опережающими темпами: на 21,3% г/г. Проблема инфляции расходов стала одним из главных вызовов для ритейла в последние годы. «Магнит», как менее эффективный игрок, почувствовал ее наиболее остро. На этом проблемы не заканчиваются. Вторым вызовом для «Магнита» стала долговая нагрузка. Чистый финансовый долг вырос на 39% г/г, а соотношение ND/EBITDA достигло 3,6х. Хуже всего то, что чистые процентные расходы (157,7 млрд) превысили операционную прибыль (133,3 млрд). В результате «Магнит» получил убыток в 31,6 млрд руб. против прибыли в 44,3 млрд годом ранее. 🏗 Главной причиной роста долга стал капэкс: +16,6% г/г и приобретение «Азбуки Вкуса». Деньги были потрачены на развитие собственного производства и редизайн магазинов. Как покупатель, могу точно сказать, что положительные изменения заметны! Многие магазины стали чище и просторнее. А вот покупка «Азбуки Вкуса» — спорное решение, которое мне понять сложно. Слишком уж разные потребительские сегменты рынка они занимают с «Магнитом». Помимо отчета за 25-й год, «Магнит» выложил краткий комментарий менеджмента по 1-му кварталу 26-го и отдельно апрелю: «На протяжении двух последних кварталов подряд группа устойчиво растет быстрее рынка – рост выручки в 4 квартале 2025 г. составил 15,9%, а в 1 квартале 2026 — 13,1% на фоне снижающейся инфляции. В апреле мы также демонстрируем отличные результаты: рост продаж в первой половине месяца достиг 14,8%». В 1-м квартале «Магнит» обогнал Х5 (+11,3%) по темпу роста выручки. Но делать выводы по одной лишь выручке нельзя, тем более, проблемы «Магнита» не в этом. Могут ли результаты ритейлера развернуться после провального года? В теории — да. Расти с низкой базы всегда проще. Но твердой почвы под ногами у нас нет: сочетание высокой долговой нагрузки и низкой прозрачности пока не добавляет желания покупать эти акции. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)