![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Почему «Озон» стал прибыльным: разбор отчёта за I квартал 2026 года

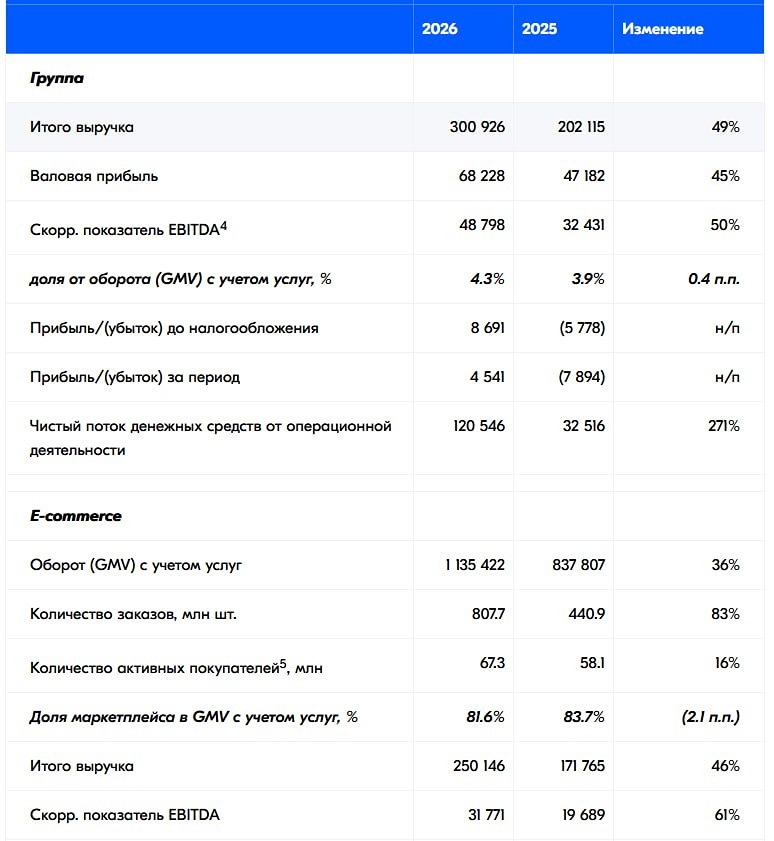

Озон отчитался за первый квартал: снова прибыльные Давайте посмотрим, как дела у «Озона», и разберем отчет компании за 1 квартал 2026 года. Что в отчете: [▫️](https://mondiara.com/) Выручка — 300,9 млрд рублей (+49% г/г) [▫️](https://mondiara.com/) Скорректированный EBITDA – 48,8 млрд рублей (+50% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 4,5 млрд рублей (против убытка 7,9 млрд) [▫️](https://mondiara.com/) Рентабельность EBITDA (от GMV) – 4,3% (+0,4 п.п.) [▫️](https://mondiara.com/) Чистая рентабельность — 1,5% [▫️](https://mondiara.com/) Чистый долг — отрицательный Отчет выглядит достаточно сильным. Рост выручки обеспечили E-commerce (GMV +36% г/г, количество заказов +83% г/г) и финтех (процентная выручка +74% г/г). Доля финтеха в выручке подросла до 19,6%. Маржинальность улучшилась за счет эффекта масштаба и автоматизации логистики — себестоимость услуг маркетплейса на заказ снизилась на 15% г/г до 164 рублей. Чистая прибыль положительная четвертый квартал подряд благодаря росту EBITDA и снижению финансовых расходов. На операционном уровне также все отлично: 67,3 млн активных покупателей (+16% г/г), 807 млн заказов (+83% г/г), частота покупок выросла до 42 заказов в год на покупателя. Аудитория DAU достигла 44 млн (+33% г/г). Финтех привлек 620 млрд рублей клиентских средств (+186% г/г), кредитный портфель — 144 млрд руб. Однако стоимость риска выросла до 10,0% (было 9,7%), а чистая процентная маржа снизилась до 9,9% (было 12,4%). Свободный денежный поток положительный — 106 млрд рублей. И из минусов здесь фактически можно отметить только отрицательный собственный капитал из-за накопленных убытков прошлых лет и достаточно высокую долю неработающих кредитов в финтехе (19,8% от корпоративных кредитов и 7,3% от кредитов физлиц). Да, отрицательный капитал уменьшается с каждым кварталом, а неработающие кредиты покрыты резервами на 98 и 89% соответственно, но все же за этими моментами тут стоит следить, так как с одной стороны мы имеем пример МТС и не хотелось бы здесь получить МТС №2, а с другой — высокая доля просрочек может говорить о несколько агрессивной политике по оценке кредитных рисков. Но в любом случае отчет выглядит достаточно уверенным. «Озон» окончательно перешел из стадии бурного роста в стадию работы над эффективностью. Долговая нагрузка отсутствует, денежный поток сильный, операционные метрики бьют рекорды, и у компании есть все шансы по итогам года выйти на показатели из своего гайденса на текущий год. С учетом опубликованной отчетности таргет по акциям компании остается без изменений — около 6400 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)