![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

Стоит ли покупать акции Сбера при P/E 3,7x и дивидендах 13% в 2026 году

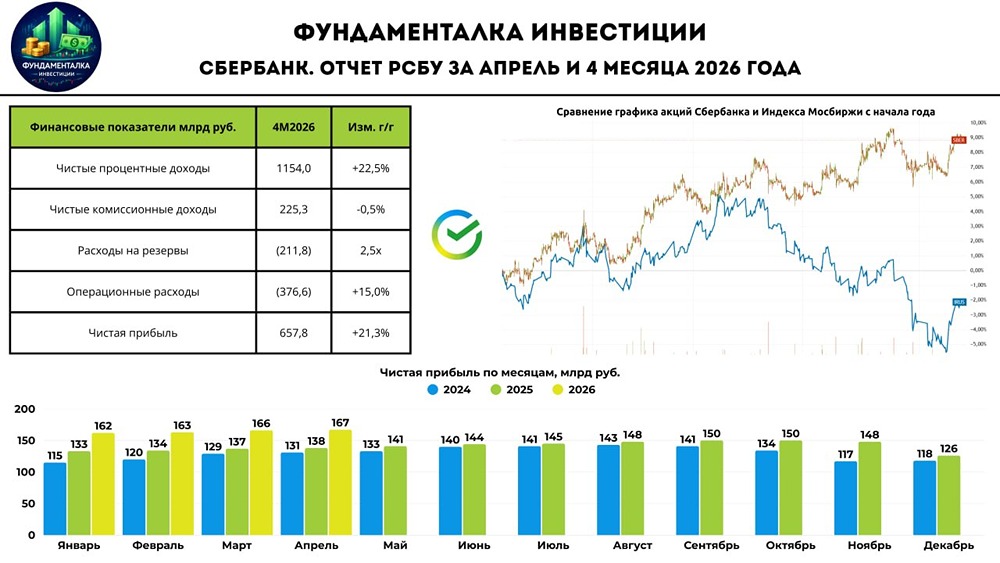

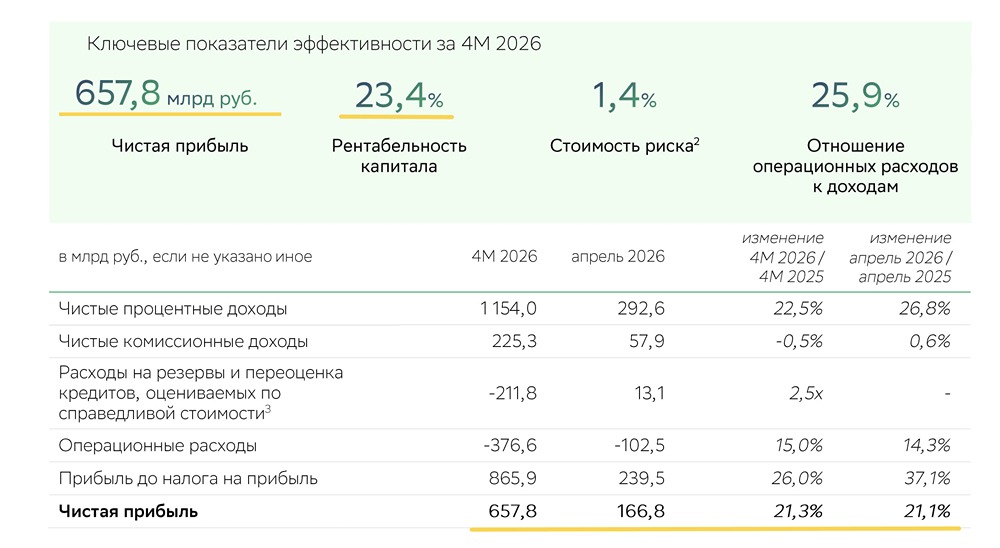

Сбер отчитался по итогам 4-х месяцев 2026 года, выкладывая каждый месяц новые отчеты. Показатели за 4м 2026г: • Чистые проц. доходы: 1,154 трлн (+22,5% г/г) • Чистый ком. доходы: 225,3 млрд (-0,5% г/г) • Опер. расходы: -376,6 млрд (+15% г/г) • Прибыль: 657,8 млрд (+21,3% г/г) Сильный отчет, никто и не сомневался. Банковский сектор чувствует себя отлично, но есть свои нюансы. Комиссионный доходы: Самое слабое место в отчете Сбера — это чистый комиссионный доход, который снизился на 0,5% в сравнении с прошлым годом, но это не так страшно, ибо чистый процентные доходы (ядро прибыли) показывает прекрасный рост, который в апреле ускорился до +26,8% в сравнении с апрелем 2025г. Есть снижение ЧПД на ~4% (м/м), но это скорее эффект высокой мартовской базы. Результаты стабильные. Чистая прибыль: Так как ЧПД и ЧКД показывают стабильную динамику, то и прибыль Сбер держит идеально в диапазоне 161-166 млрд каждый месяц 2026 года, увеличивая ее ежемесячно. Взгляните на динамику ЧП по месяцам в 2026 году: Январь: 161,7 млрд (+21,7% г/г) Февраль: 162,8 млрд (+21,1% г/г) Март: 166,4 млрд (+21,3% г/г) Апрель: 166,8 млрд (+21,1% г/г) Стабильное увеличение ЧП с не замедляющимся ростом. За это Сбер мы и любим! Открыта дорога к 1,9-2 трлн чистой прибыли по итогам 2026 года. Рентабельность капитала (ROE) и резервы: Средний ROE за 4м2026г составил 23,4%. В апреле 2026г ROE составил 22,9%. Это выше прогноза менеджмента, где был объявлен ROE 2026г = 22%. За 4 месяца расходы на резервы и переоценку выросли в 2,5 раза до 211,8 млрд ₽, против 84,3 млрд ₽ годом ранее. При этом на конец 1 квартала было 224,9 млрд ₽, то есть в апреле накопленный показатель снизился примерно на 13,1 млрд ₽, фактически апрель получил поддержку от переоценки/резервов. С одной стороны, стоимость риска без валютного эффекта в апреле был 0,7% против 0,8% годом ранее. Это хорошо. С другой стороны, за 4 месяца он 1,4% против 1,2% годом ранее, то есть качество риска в целом чуть хуже, чем год назад. Операционные расходы растут быстрее, чем хотелось бы. За 4 месяца рост составил +15% г/г до 376,6 млрд, когда в апреле расходы составили 102,55 млрд (+14,3% г/г). Дивиденды: [За 2025г набсовет Сбера рекомендовал к выплате](https://www.interfax.ru/business/1085109) 37,64р/акция дивидендов (11,5% дивдох). За апрель 2026г было заработано ~3,7р дивиденда. За 4м2026г уже заработано ~14,9р дивиденда. По итогам 2026г (при ЧП = 1,9-2трлн) дивиденд может составить 42-44р (13% дивдох). Если введут налог на сверхприбыль банков, то дивиденд снизится до 38-40р по итогам 2026 года. Оценка: • P/E (2025) = 4,1x • P/E (2026) = 3,7x • Дивдох (2025) = 11,5% • Дивдох (2026) = 13% ИТОГИ Сбер продолжает показывать стабильные результаты, которые будут улучшаться по мере снижение ставки ЦБ. Можно назвать акции Сбера «квазиоблигацией», так как дивиденд уже всем и так понятен, поэтому акция будет переоцениваться вверх, когда и ОФЗ будут идти вверх. В базовом сценарии я жду, что норма дивдоходности за год у нас на рынке снизится до 10% годовых, поэтому под дивиденд 2026 года справедливая цена Сбера = 400р за акцию. Получается ожидаемая прибыль = 23% (рост акции) + 11,5% (див 2025) = 34,5% за чуть больше года. Это нормально, меня устраивает. Текущая оценка в 3,7x годовые прибыли меня тоже устраивает. Считаю ее дешевой. Покупал Сбер по 100р в 2022г, покупал Сбер по 160р в 2023г, по 230р в 2024г, по 300р в 2025г и планирую продолжать покупать в 2026г. Держу в Сбере 13,5% долю портфеля с прибылью 58%. Считаю данную акцию одной из самых интересных на текущем рынке. Друзья, отчет вышел только вчера, а вы уже получили по нему самую подробную аналитику. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)