![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Почему АЛРОСА не выплатит дивиденды за 2025 год? Разбираем финансовые показатели, риски и справедливую цену акции

АЛРОСА — ведущий игрок на мировом рынке алмазодобычи, российская компания с государственным участием. Сектор: Материалы Отрасль: Горнодобывающая промышленность Цена: 28,5₽ Финансовые показатели: Выручка: - 2021: 327 млрд₽ - 2022: 295,4 млрд₽ - 2023: 322,6 млрд₽ - 2024: 239,1 млрд₽ - 2025: 235,1 млрд₽ Средние темпы роста выручки: <1% Чистая прибыль: - 2021: 91,3 млрд₽ - 2022: 100,4 млрд₽ - 2023: 85,1 млрд₽ - 2024: 21,2 млрд₽ - 2025: 36,2 млрд₽ Средние темпы роста прибыли: <1% Мультипликаторы: - P/E: 5,83 (лучше среднего по индустрии на 2 пункта) - P/S: 0,9 (лучше среднего по индустрии) - P/B: 0,53 (лучше среднего по индустрии) - Долг/EBITDA: 1,53 (хуже среднего по индустрии на 0,75 пункта) - ROE: 8,9% (лучше среднего по индустрии на 3,4 пункта) - PEG: 5 (переоценена) - Цена по P/E: 25,2₽ - Модель DCF: 32₽ Основываясь на мультипликаторах и финансовых показателях, можно сделать вывод, что компания оценена справедливо. Вывод Финансовые результаты АЛРОСА за 2025 год вызывают тревогу. 1. Выручка упала с 239 млрд до 235 млрд рублей. Во втором полугодии 2025 года она составила всего 110,8 млрд. Ситуация может ухудшиться. 2. Несмотря на заявленную прибыль, компания фактически сработала в убыток. Если вычесть курсовые разницы и деньги от продажи актива, убыток составил около 10 млрд рублей. Санкции, укрепление рубля и снижение цен на алмазы негативно влияют на компанию. Ситуация в АЛРОСА сейчас крайне сложная. Мировое предложение алмазов падает уже второй год, спрос тоже снижается. Пока нет признаков улучшения ситуации. Это структурная проблема с непредсказуемой конъюнктурой. Растет популярность синтетических алмазов, меняются потребительские привычки. В прошлом году АЛРОСА выручила от продажи доли в ангольской компании Катока (Catoca). Теперь такого не будет. Государство не планирует увеличивать закупки алмазов для Гохрана, то есть денег в компанию не вольет. В июне 2025 года АЛРОСА продавала акции по 48₽. Хотя цена ниже уровня 2014 года, акции всё ещё не выглядят дешёвыми. Цена отражает реальное положение компании. Я продолжаю избегать АЛРОСА. Трудные времена в бизнесе пока не заканчиваются. Риски: - Санкции - Падение цен на алмазы - Укрепление рубля - Синтетические алмазы Справедливая цена акции: 29₽ Оценим компанию по модели Гордона. Последние дивиденды были за первое полугодие 2024 года — 2,494₽ на акцию (5,6%). Дивиденды за 2025 год: 0₽ Совет директоров не рекомендовал выплачивать дивиденды за прошлый год, хотя по дивидендной политике должны были выплатить около 2₽ на акцию. Свободный денежный поток остался отрицательным (−13,6 млрд рублей), без учета курсовых разниц и денег от продажи доли в Катоке — прибыли тоже нет. Прогноз дивидендов за 2026 год: 0-3₽ В базовом сценарии я не жду дивидендов. Конъюнктура для бизнеса остаётся сложной. На конец 2025 года запасы компании достигли 148,5 млрд рублей (половина капитализации). Многое будет зависеть от возможности их продажи. Таких запасов хватит на несколько лет. Нужен разворот на рынке алмазов, но пока никаких признаков нет. • Базой для расчета дивидендов служит свободный денежный поток (FCF). Коэффициент выплат зависит от уровня долговой нагрузки. • Установлен минимальный уровень дивидендов в 50% от чистой прибыли по МСФО, если коэффициент "Чистый долг/EBITDA" не превышает 1,5х. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

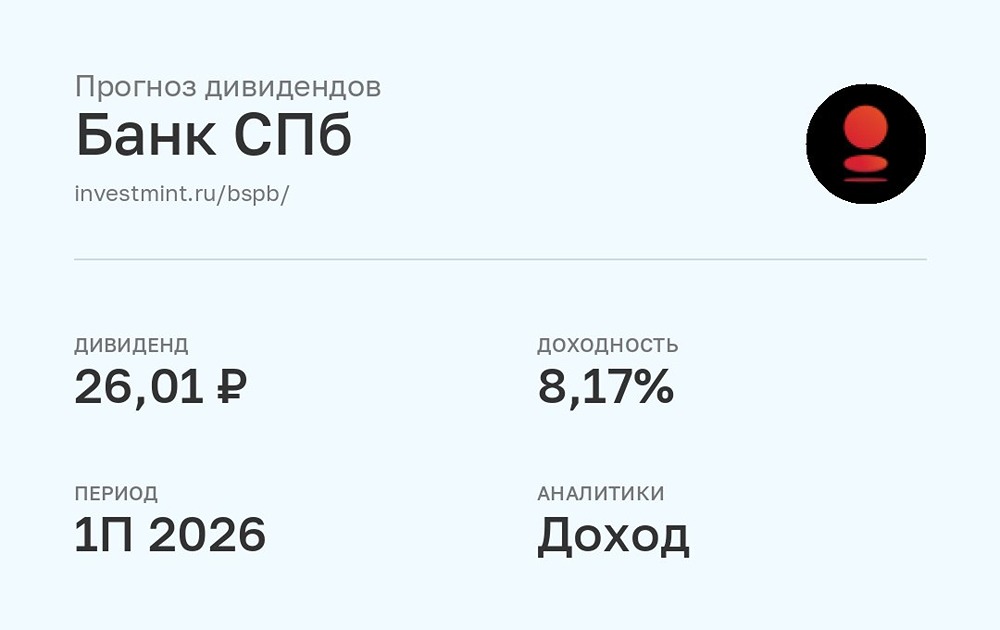

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

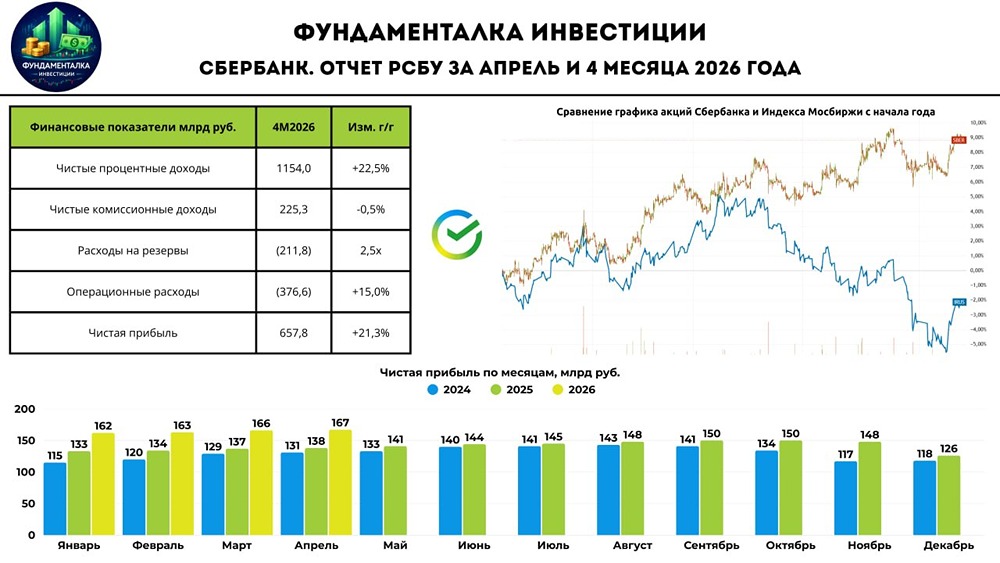

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

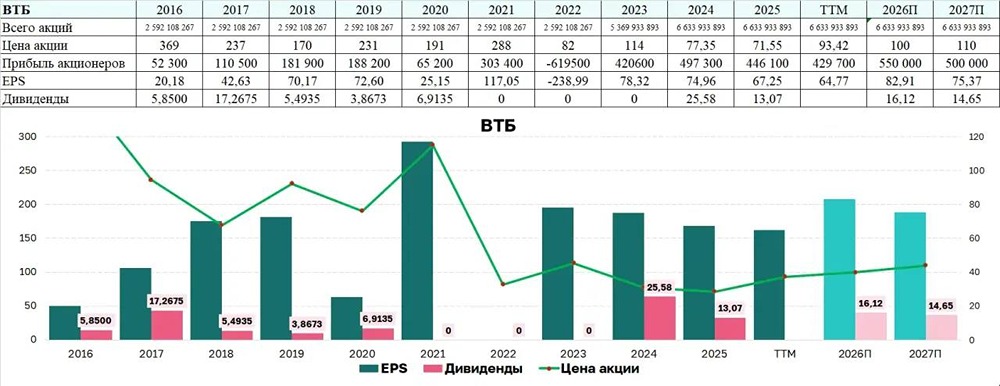

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)