![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Почему акции «Мать и дитя» могут быть переоценены при котировках 1 300 рублей? Разбираем рост выручки +32,1 % и дивиденды

Мать и дитя: впечатляющий рост, но с нюансами Частная медицина в нашей стране с каждым годом становится всё более востребованной, за счёт высокого качества услуг и роста доходов населения. И в этом контексте будет полезно взглянуть на операционные результаты компании «Мать и дитя» за 1 кв. 2026 года. Чем я сейчас и предлагаю заняться! Выручка с января по март выросла на +32,1% (г/г) до 11,8 млрд руб. — как за счёт органического роста, так и благодаря консолидации активов сети «Эксперт» (год назад у нас [был пост](https://t.me/invest_or_lost/7251) на эту тему). [▫️](https://mondiara.com/) Именно за счёт покупки активов сети «Эксперт» компания «Мать и Дитя» смогла укрепить свои позиции на региональном рынке, что конвертировалось в итоге в рост выручки региональных клиник по итогам 1 кв. 2026 года сразу на +128,3% (г/г) до 2,8 млрд руб. [▫️](https://mondiara.com/) Выручка от родов также неплохо прибавила в отчётном периоде сразу на +32,9% (г/г) до 1,5 млрд руб., и это даже несмотря на неблагоприятную демографическую ситуацию в нашей стране. В качестве поддерживающих факторов выступили индексация тарифов выше инфляции, а также рост пациентопотока по родам. LfL-выручка у «Мать и дитя» по итогам 1 кв. 2026 года увеличилась на +9,2%, что произошло несмотря на некоторое сокращение пациентопотока (кроме направления родов). Драйвером роста выступила индексация цен и повышение среднего чека, которые с лихвой компенсировали небольшое снижение числа пациентов. Учитывая, что динамика среднего чека медицинских компаний коррелирует с инфляцией в стране, которая в последнее время замедляется, во второй половине текущего года компания может показать более низкий прирост LfL-выручки. Поэтому морально будьте к этому готовы. [Опубликованный пресс-релиз](https://www.mcclinics.ru/media/news/Q12026/), к сожалению, не раскрыл главное — мы здесь не видим ни EBITDA, ни чистую прибыль. Поэтому оценку реальной эффективности сделок и рентабельности отложим до публикации полноценного полугодового финансового отчёта. Зато уже сейчас мы видим другой важный факт: чистая денежная позиция компании на конец отчётного периода составила 4 млрд руб., что позволяет не только комфортно распределять прибыль среди акционеров, но и развивать бизнес, в том числе за счёт M&A-сделок. Мать и Дитя не скрывает своих планов по дальнейшему поглощению конкурентов, что выглядит вполне логично, т. к. рынок отечественной частной медицины очень фрагментированный, и на ТОП-5 компаний приходится всего лишь 10% рынка. 15 мая Совет директоров Мать и Дитя вынесет рекомендацию по финальным дивидендам за 2025 год. За первое полугодие, напомню, компания выплатила 42 руб. на акцию, и при сохранении нормы выплат в 60% финальные дивы за 2025 год составят 43,88 руб. на акцию. Таким образом, совокупные дивиденды за 2025 год (промежуточные + финальные) могут составить 85,88 руб. на акцию. При текущей цене в районе 1300 руб. это даёт потенциальную ДД=6,6% годовых. Акции «Мать и дитя» — это, безусловно, качественная и надёжная история для любого инвестиционного портфеля: устойчивый бизнес, сильный баланс, растущая сеть и дивиденды. Но всему, как известно, есть своя цена. И есть такое ощущение, что с текущими уровнями котировок (1300+ руб.) компания уже учитывает в себе довольно много позитива. Поэтому лично я предпочёл бы дождаться более интересных уровней для входа, и при снижении котировок в район 1000-1100 руб. с радостью бы бросился покупать акции «Мать и Дитя», особо не задумываясь о горизонте — как в расчёте на органический рост бизнеса, так и на M&A-сделки. В 2027–2028 гг. компания планирует открыть 3 крупных многопрофильных центра, что в сочетании с поглощениями конкурентов позволит эмитенту поддерживать высокие темпы роста бизнеса в среднесрочной перспективе. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

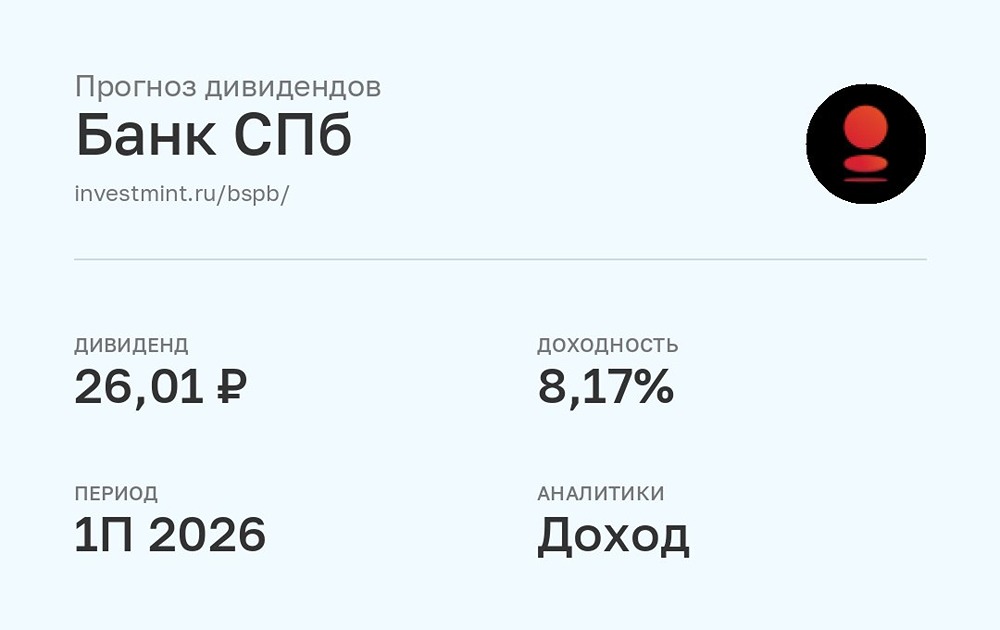

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

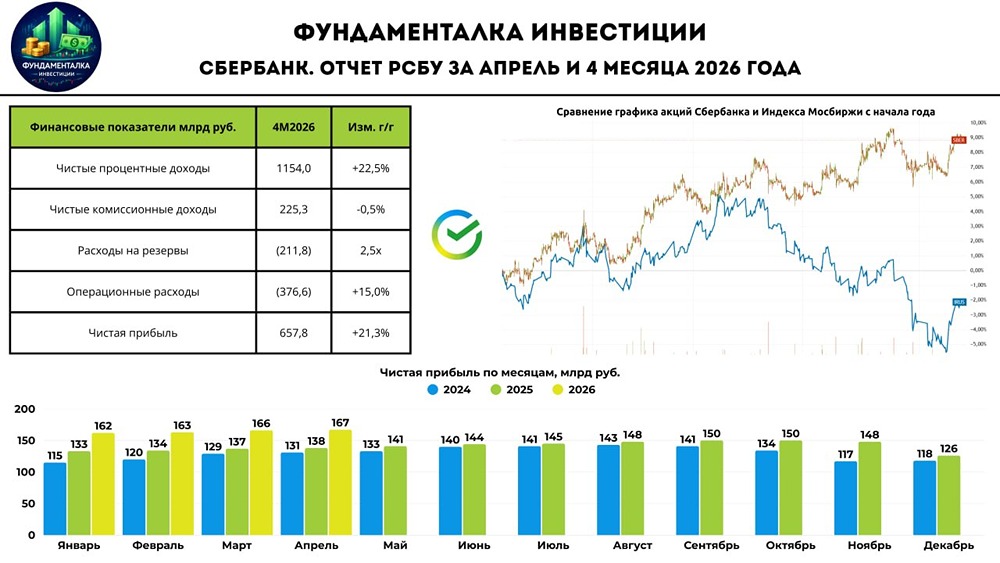

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

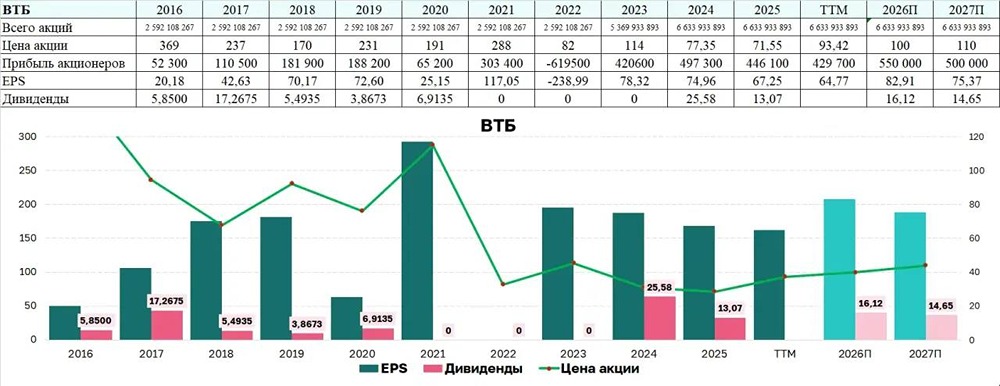

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

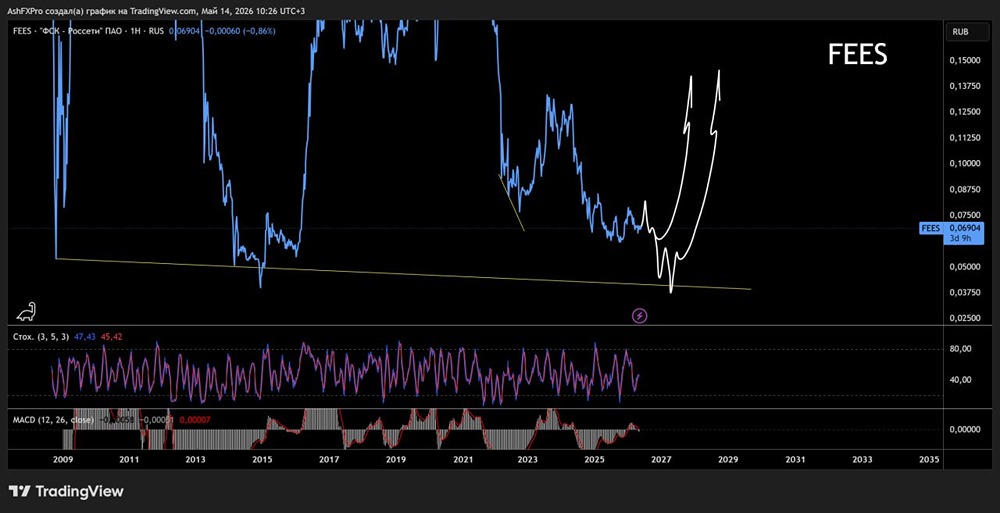

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)