![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

Почему акции Сбера не растут при ROE 22% и марже выше 6%? Разбираем отчёт I квартала 2026 года

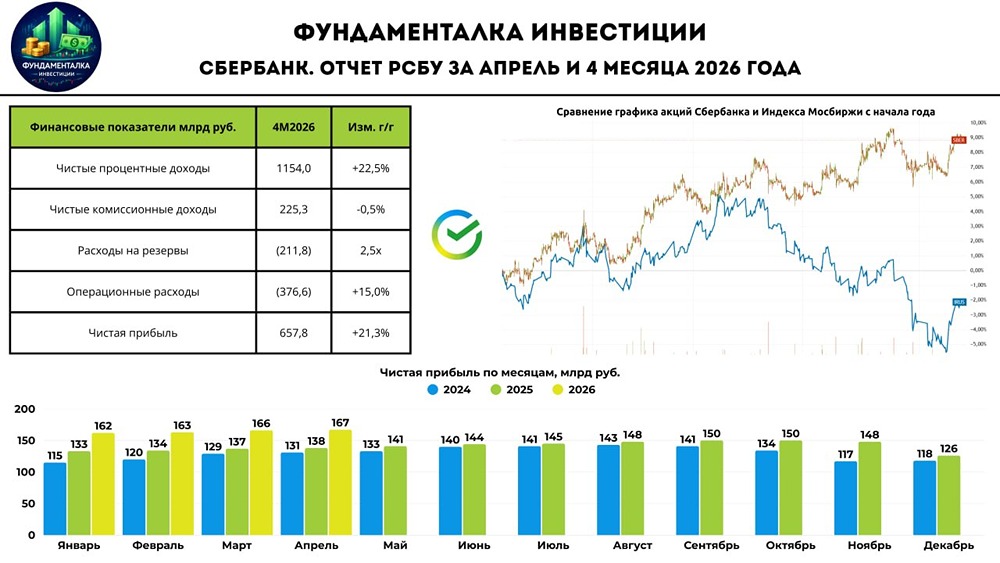

Вышел отчет Сбера за 1 квартал 2026 года. Все уже по несколько раз посчитали P/E, P/BV, ROE + прикидывают дивиденды за 2026 год, тут все хорошо, поэтому предлагаю вместо скучного отчета посмотреть подготовленную презентацию от компании, отметив наиболее интересные моменты из презентации. Несколько мыслей — Замедление экономики. Сбер первым слайдом отмечает падение B2B-оборота организаций в 1 квартале 2026 года на 2,2% год к году — очевидный сигнал на проблемы в экономике. Базовая экономическая теория подсказывает, что пора переходить от жесткой ДКП к стимулирующей... — Кредитование. Не нравится, что в структуре кредитного портфеля Сбера первое место занимает жилая недвижимость с долей в 25,6% за год (чуть больше года назад была < 22%), но розничный кредитный портфель растет в основном за счет ипотечного кредитования. — Маржа. Чистая процентная маржа стабильно выше 6%, а чистый процентный доход за год вырос на 18% до 984 млрд рублей. Стоимость пассивов составляет 10,2%, деньги из воздуха для Сбера... Если процентный доход прет у банка из-за работы со спредами по ставкам (иррациональность отдельных клиентов), то чистый комиссионный доход Сбера за год не изменился, составив 205 млрд рублей в 1 квартале 2026 года. Проблема, которая не уйдет без роста экономики... — ОФЗ. Как Минфин закрывает дефицит бюджета? Через размещение ОФЗ, у одного только Сбера портфель из государственных бумаг составляет 7,7 трлн рублей. Квазифинансирование дефицита бюджета банком. — Прогноз. Менеджмент Сбера дал прогноз на 2026 год: Сбер с ROE в 22%, процентной маржой в 5,9% и ростом комиссионных доходов в 5-7% (по последнему пункту есть сомнения). Проблемы акций Сбера Если у Сбера все так прекрасно и приятные мультипликаторы, то почему акции не растут (хотя относительно рынка акции чувствуют себя хорошо)? Выделю несколько субъективных причин: [▫️](https://mondiara.com/) Нерезиденты и фонды. Не исключаю наличия форточки, через которую продают нерезиденты, + виден отток клиентов из фондов акций в фонды облигаций, ''вовремя''. [▫️](https://mondiara.com/) Популярность. Акции Сбера занимают первую позицию у большинства инвесторов. Если уже все купили, то за счет чего будет рост котировок? Ракета слишком тяжелая для галопирующего роста котировок. [▫️](https://mondiara.com/) Стройка. Кредитный портфель Сбера сильно связан со стройкой, а о проблемах Самолета и Эталона не говорил только ленивый. Есть риск, что эти Авгиевы конюшни будут разгребать банки ➠ будут дополнительные списания / cоздание резервов. Учитывая ситуацию в экономике, на балансе банка могут появляться непрофильные активы (как Элемент) с низкой отдачей на капитал... [▫️](https://mondiara.com/) Налоги. Хоть банк косвенно финансирует дефицит бюджета через скупку ОФЗ, есть ряд лиц, которые хотят ввести cверхналог на доходы банков / стрясти деньги через ''добровольный'' взнос. C текущим дефицитом бюджета, скорее всего, придется разово раскошелиться на несколько сотен млрд рублей... Вывод: продолжаю удерживать акции Сбера в портфеле из-за невысоких мультипликаторов, трудно найти что-то лучше на рынке. Субъективная позиция — BUY! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

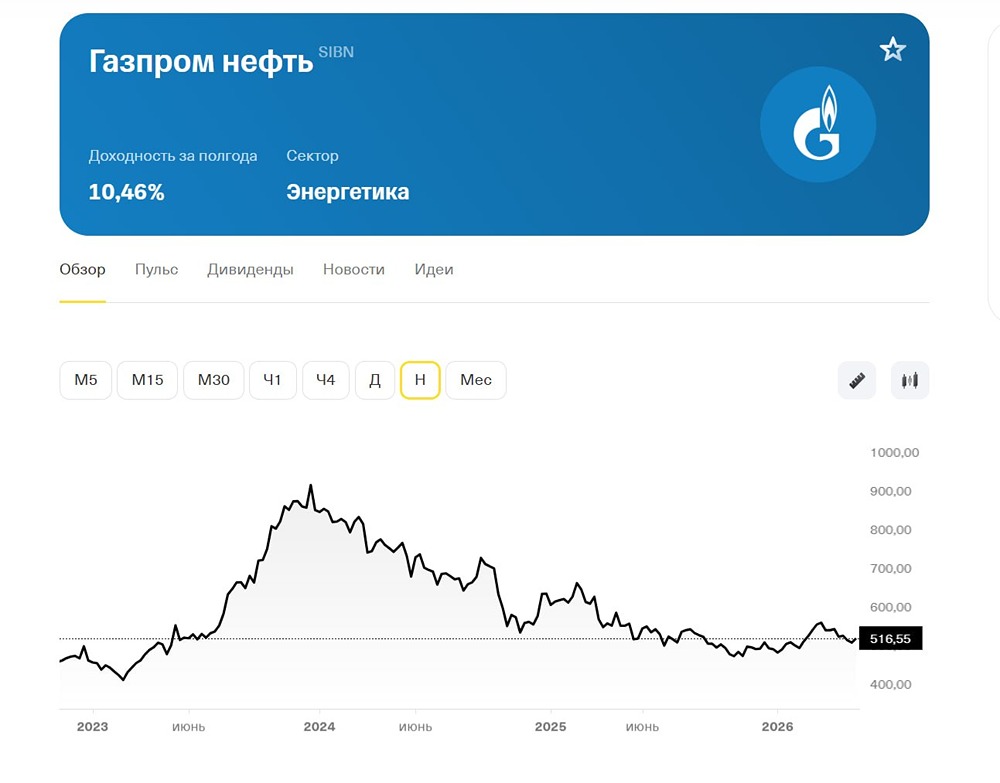

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

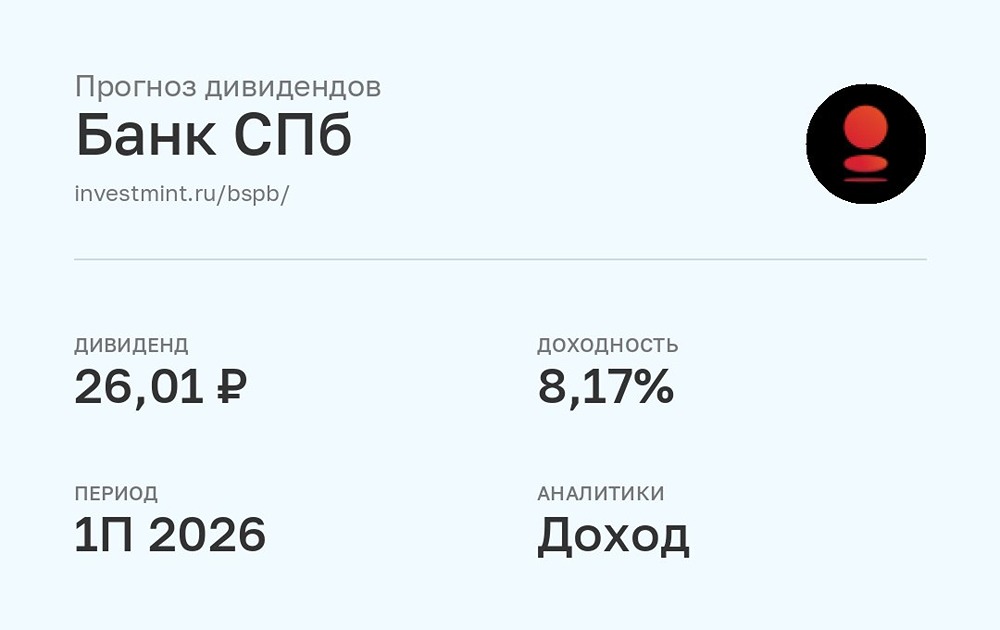

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

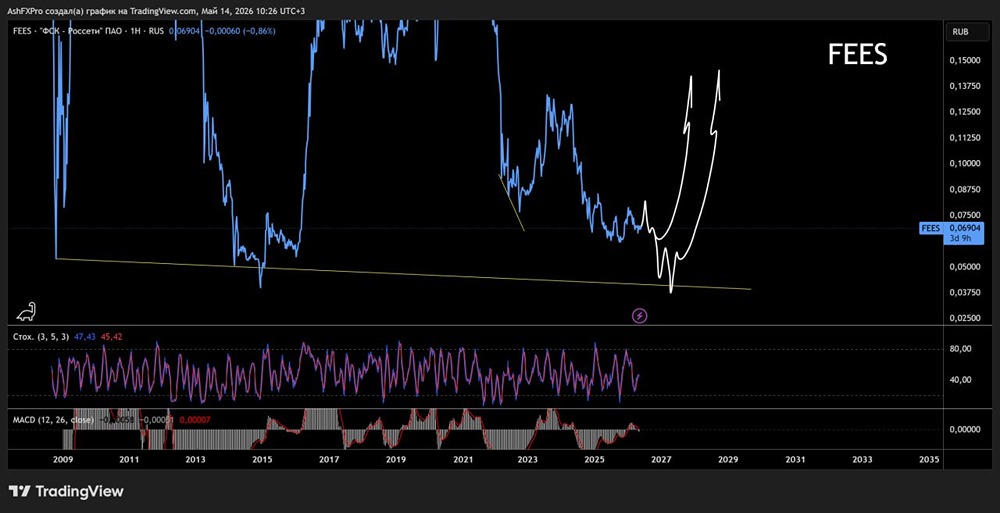

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

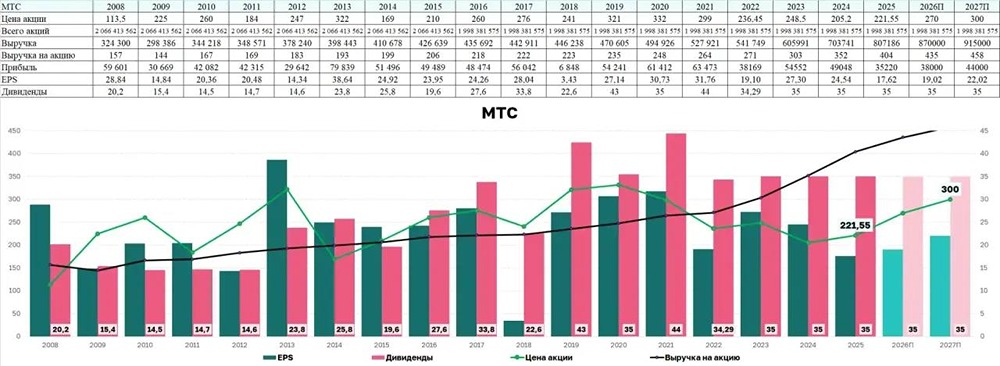

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)