![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

Отчёт Сбера за апрель 2026: сильные сигналы и важные нюансы — разбираем

Сбер снова удивляет рынок Разбираем отчёт за апрель 2026 — и там есть как сильные сигналы, так и важные нюансы. Сбер опубликовал результаты по РСБУ за 4 месяца 2026 года, и цифры выглядят мощно: [▫️](https://mondiara.com/) Чистая прибыль за апрель — 166,8 млрд ₽ (+21%) [▫️](https://mondiara.com/) За 4 месяца — 657,8 млрд ₽ (+21,3%) [▫️](https://mondiara.com/) ROE — 23,4% [▫️](https://mondiara.com/) Чистый процентный доход вырос на 27% в апреле [▫️](https://mondiara.com/) Достаточность капитала — 14,3% На первый взгляд — почти идеальная картина. Но рынок смотрит глубже. Что важно по фундаменталу? Сбер продолжает показывать феноменальную устойчивость даже при высокой ставке. Особенно радует: [▫️](https://mondiara.com/) восстановление спроса на ипотеку [▫️](https://mondiara.com/) рост потребкредитования впервые с августа 2025 [▫️](https://mondiara.com/) сильная динамика корпоративного портфеля [▫️](https://mondiara.com/) высокая операционная эффективность (CIR всего 25,9%). Также видно, что банковский сектор постепенно оживает. Спрос на кредиты восстанавливается, а клиенты продолжают активно нести деньги на вклады. Но есть и моменты, на которые стоит обратить внимание: [•](https://mondiara.com/) Просрочка остаётся на повышенном уровне — 2,8% [•](https://mondiara.com/) Процентная маржа за месяц снизилась [•](https://mondiara.com/) Часть сильной прибыли обеспечена не бизнесом, а переоценкой резервов из-за укрепления рубля То есть отчёт сильный, но не настолько «идеальный», как может показаться по заголовкам. При этом Сбер всё ещё оценивается дешево. Примерно в 4 годовых прибыли и около 0,9 капитала. Для компании такого качества это выглядит очень интересно, особенно если ЦБ действительно продолжит цикл снижения ставки. Что по технике? Сбер уже несколько раз тестирует уровень 0,786 по Фибо — рынок явно решает, будет ли полноценный разворот или давление продавцов продолжится. Пока сигналов уверенного слома нет — за реакцией нужно внимательно наблюдать. Наше мнение: Сбер остаётся одной из самых сильных историй на российском рынке. Банк показывает высокий ROE, стабильный рост прибыли, сохраняет отличную эффективность и уже сейчас формирует базу под будущие дивиденды с доходностью выше 11%. При этом важно понимать, что часть текущего позитива связана с валютной переоценкой и эффектом резервов, а не только с органическим ростом бизнеса. Поэтому рынок пока осторожен. Для долгосрочного инвестора Сбер по-прежнему выглядит качественной ставкой на дальнейшее снижение ставки ЦБ и восстановление кредитного цикла. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Коношевская Ольга

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

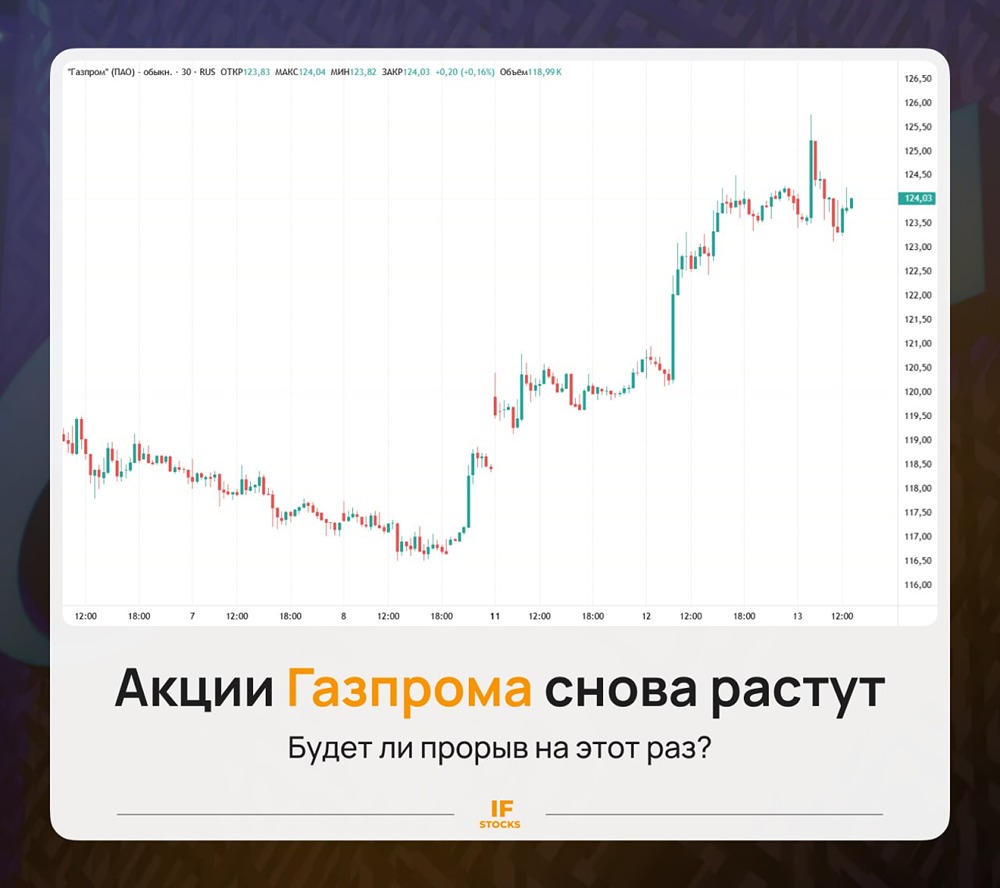

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

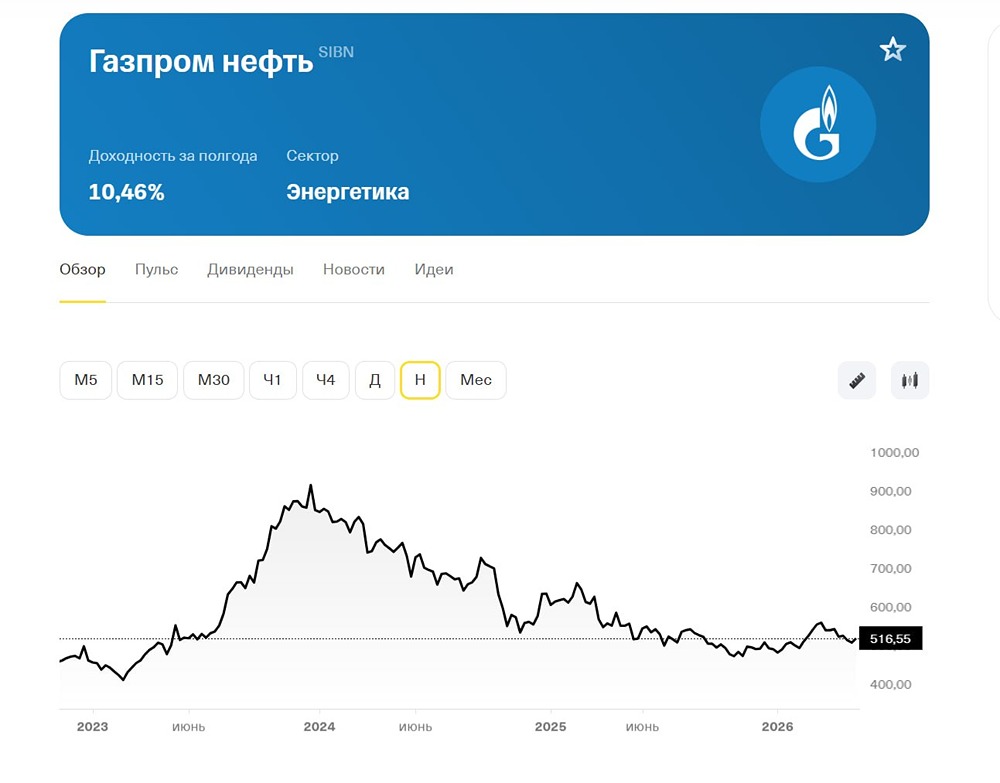

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

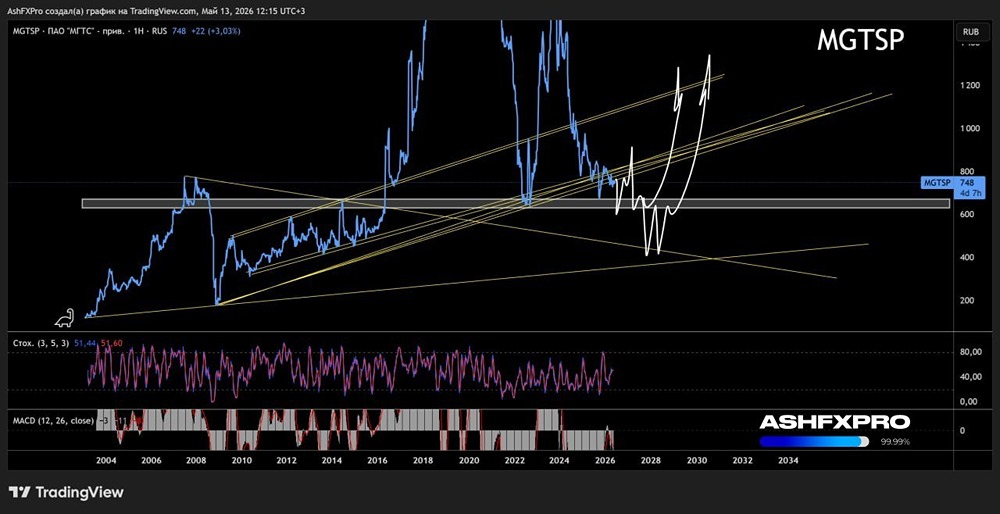

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)