![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Газпром нефть: стоит ли инвестировать в 2026 году? Разбираем дивиденды и показатели

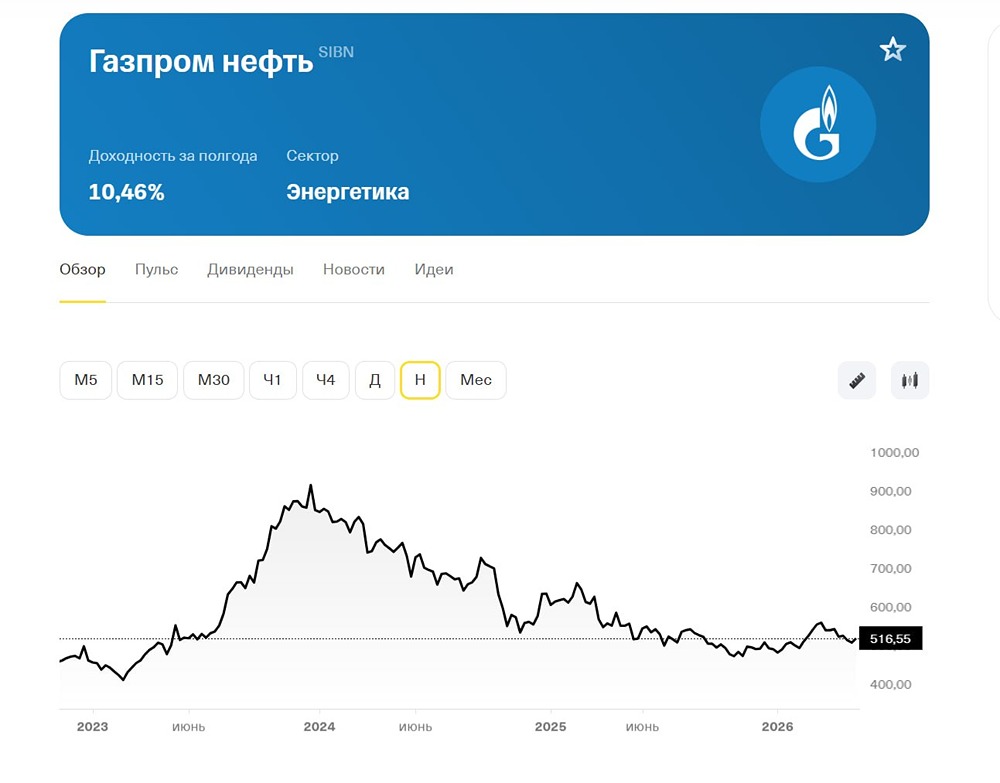

Обзор Газпром нефти Газпром нефть — вертикально-интегрированная нефтяная компания, занимающаяся разведкой, разработкой месторождений нефти и газа, переработкой и сбытом нефтепродуктов. Финансовые показатели: • Выручка: - 2022: 3412,1 млрд руб. - 2023: 3520 млрд руб. - 2024: 4100 млрд руб. - 2025: 3607 млрд руб. - Темпы роста: 8% • Прибыль: - 2022: 751,5 млрд руб. - 2023: 641,1 млрд руб. - 2024: 479,5 млрд руб. - 2025: 245,8 млрд руб. - Темпы роста: 4% • Капитализация: 2466 млрд руб. • EPS: рост на 4% • P/E: 7,62 (среднее — 8,8) • P/BV: 0,85 (среднее — 0,84) • EV/EBITDA: 3,1 (среднее — 3,9) • ROE: 10,6% (среднее — 11%) • Чистый долг: 1095 млрд руб. (рост на 52% г/г) Дивиденды: • 2021: 56 руб./акцию • 2022: 81,94 руб./акцию • 2023: 102,43 руб./акцию • 2024: 79,17 руб./акцию - Темпы роста: 18% • Дивиденды за первое полугодие 2025: 17,3 руб./акцию (3,4% доходности) Прогноз дивидендов за второе полугодие 2025: При выплате 70% чистой прибыли дивиденд составит 14,1 руб./акцию, доходность 2,7%. Возможна корректировка прибыли и выплата большей суммы. В лучшем случае при выплате 75% скорректированной чистой прибыли дивиденд достигнет 24,5 руб./акцию, что даст доходность 4,7%. Однако я не ожидаю таких высоких выплат из-за отсутствия денежного потока. Дивиденды в 2026 году: Прогнозируется вилка от 50 до 95 руб./акцию. Даже в консервативном сценарии дивидендная доходность составит около 10%, что лучше многих замещающих облигаций. Дивидендная политика: Целевой размер дивидендов — не менее 50% от чистой прибыли с учетом корректировок на неденежные статьи. Вывод: Газпром нефть находится в более выгодном положении по сравнению с большинством нефтяных компаний. Несмотря на слабый рубль и низкие цены на нефть, компания показывает стабильную квартальную динамику выручки и EBITDA. Сильный сегмент нефтепереработки поддерживает финансовые результаты. Начало 2026 года обещает быть успешным благодаря демпферу, который будет на максимальном уровне с мая 2024 года. Это позволит компании выплатить высокие дивиденды в первом полугодии. Дополнительным позитивом является продажа активов. Иностранная компания готова выкупить активы Газпромнефти в Сербии за 2,35 млрд руб., что составляет около 10% текущей капитализации. Однако из-за санкций выплаты за эти активы могут задержаться до конца СВО. В целом, взгляд на акции Газпром нефти постепенно меняется с нейтрального на положительный. В 2026 году компания может получить оценку по P/E от 5,3 до 7,4 и дивидендную доходность 10-15%. Это делает их интересными для инвесторов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)