![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Есть ли инвестиционная идея в акциях Фосагро в 2026 году

ФосАгро — один из крупнейших в мире и ведущий в Европе производитель фосфорсодержащих минеральных удобрений. Компания сама добывает сырьё (в основном на Хибинских месторождениях, Мурманская обл.), производит удобрения, имеет свою логистику и сеть дистрибуции. Четверть продукции приходится на азотные удобрения. Основные производственные площадки находятся в Череповце, Волхове, Балаково и Кировске. Входит в ТОП-5 крупнейших по объёму мощностей производителей DAP/MAP в мире. Выручка у компании в основном валютная, так как 75% продукции идёт на экспорт. Компания уникальна и заслуженно почти всегда стоит дорого по мультипликаторам, но тут есть несколько причин. Во-первых, компания, безусловно, имеет уникальное монопольное положение в производстве фосфорных удобрений, что даже санкции на неё не распространяются благодаря высокой значимости их продукции для глобальной продовольственной безопасности. Во-вторых, компания годами старается по возможности направлять все свободные средства на выплату акционерам. В-третьих, ФосАгро поддерживала довольно неплохой рост производства. В-четвёртых, компания долгие годы остаётся открытой для инвестсообщества, выступает на конференциях, да и написав в тот же ТГ представителю компании, всегда можно рассчитывать на ответ по интересующим цифрам. Всё это отражается в котировках. Цены на фосфорные удобрения в 2026 году выросли из-за сочетания ограничения экспорта из Китая (долгое время давили на цены), роста стоимости сырья (особенно серы) и усиления геополитических рисков. Геополитика влияет как на снижение мировых газовых мощностей, так и создаёт проблемы с логистикой, что увеличивает стоимость удобрений. Напомню, что азотные удобрения (на которые приходится 25% продаж) напрямую связаны с ростом цен на газ, из которого их производят. Несмотря на то что фосфорные удобрения, которые компания добывает на Хибинах карьерным путём, не производятся из газа, обычно в сельском хозяйстве используются комбинированные удобрения, имеющие в составе как азот, так и фосфор, вследствие чего мы можем видеть корреляцию в ценах на двух видах удобрений. Текущая ситуация благоволит ценам на удобрения. Производство. Чуть менее 25% производства приходится на азотные удобрения и около 75% — на фосфорные. Тут сразу следует напомнить, что последние несколько лет производство компании росло темпами 4%. До этого темпы роста были ещё выше, и всё это также являлось одним из драйверов роста и поддерживало котировки. Сейчас темпы роста сокращаются. Так, в соответствии с недавней стратегией (приняли в августе прошлого года), компания ожидает рост производства на 16% от уровня 2024 года – до 13,7 млн тонн в год к 2030 году. Это составляет рост порядка 2% ежегодно. Это более скромные темпы, чем были в прошлом. Тут я бы отметил риски БПЛА, так в апреле 2026 года предприятие «Апатит» (входит в группу ФосАгро) в Череповце атаковал БПЛА, что привело к повреждению трубопровода серной кислоты. В последнее время производители удобрений часто выступают целями БПЛА. Чистый долг, налоги. Компания поддерживает долговую нагрузку около 300 млрд уже пару лет. Тенденции к погашению нет, но возможности имеются. Всё направляется на дивиденды. Может быть, не будут вводить доп. налоги на закредитованную компанию, будем ждать осени. В любом случае уровень долговой нагрузки приемлемый. В прошлом году компания сообщала, что долг планируют гасить ниже 300 млрд и ND/EBITDA держать не выше 1,5. Компания уже облагалась разовым налогом (windfall tax), после чего вводились пошлины. Сейчас формат налогообложения более мягкий. ПРОГНОЗНАЯ МОДЕЛЬ ПО КОМПАНИИ 👉 Капекс. Одна из тех немногих компаний, которая планомерно придерживается своих капзатрат и вовремя их транслирует. Стоит отметить, говоря о модели, что несмотря на текущие затраты в районе 70 млрд в год, на поддержание текущих мощностей достаточно 35–40 млрд в год. Это важно понимать при оценке компании. 👉 Дивиденды. Дивидендная политика ФосАгро напрямую зависит от FCF и значений чистый долг/EBITDA. Например, на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Тем не менее минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят поквартально. Однако я бы заметил, что сейчас компания немного выходит за рамки своей дивполитики и платит максимальные дивиденды, но так, чтобы по итогу года чистый долг был ~300 млрд. Дивидендная политика благоволит частным инвесторам, но по итогу того же 2028 года дивдоходность находится на уровне 12% к текущей цене. [▫️](https://mondiara.com/) В модели мы подразумеваем, что дальнейшего роста цен на продукцию в долларах нет, а есть лишь в рублях из-за девальвации в соответствии с графиком из прошлого поста. [▫️](https://mondiara.com/) Про оценку P/E: я бы отметил её значение в 2028 чуть выше 6, в то время как у того же Сбера это 3, а у Хэдхантера — 5. Недооценки нет. [▫️](https://mondiara.com/) Для определения целевой цены из-за того, что компания имеет валютную выручку, мы не будем давать премию за владение акциями как класс активов. Текущая ставка дисконтирования 15% как для свободного денежного потока, так и для дисконтирования дивидендов близка к доходностям рублёвых долгосрочных облигаций. Целевая цена: 6493 для DDM и 7900 для DCF. Я бы взял средний апсайд 7169 и сказал бы, что компания имеет апсайд менее 10% и не является интересной для покупки. Однако если мы увидим девальвацию прямо здесь и сейчас, ситуация может измениться. Я бы сделал следующий вывод. Компания уникальна и достойна быть в долгосрочном диверсифицированном портфеле, но если ваша задача — заработать, взяв при этом на себя риски, это не та история, которую следует держать. Автор: [Владимир Каминский](t.me/vvkaminski) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

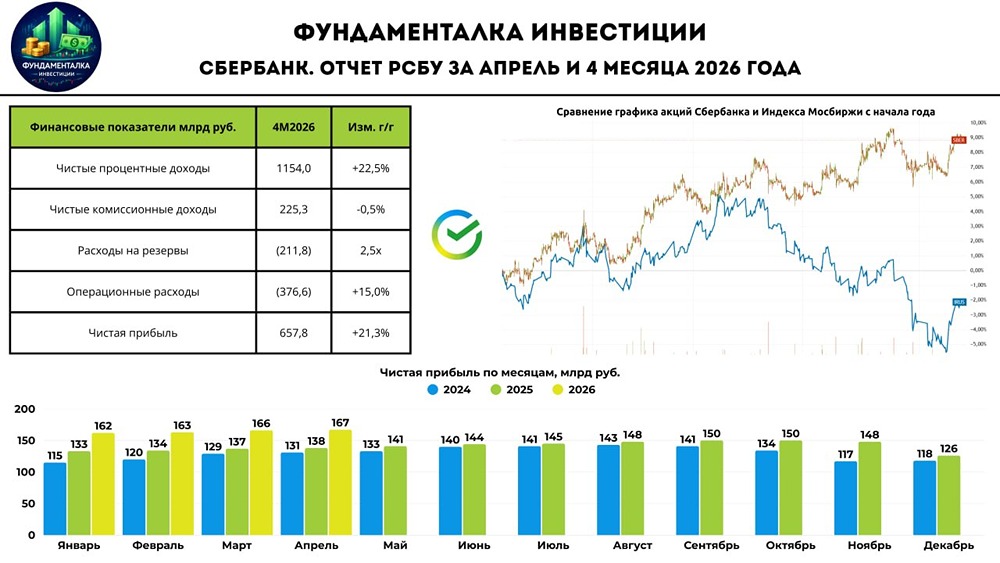

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

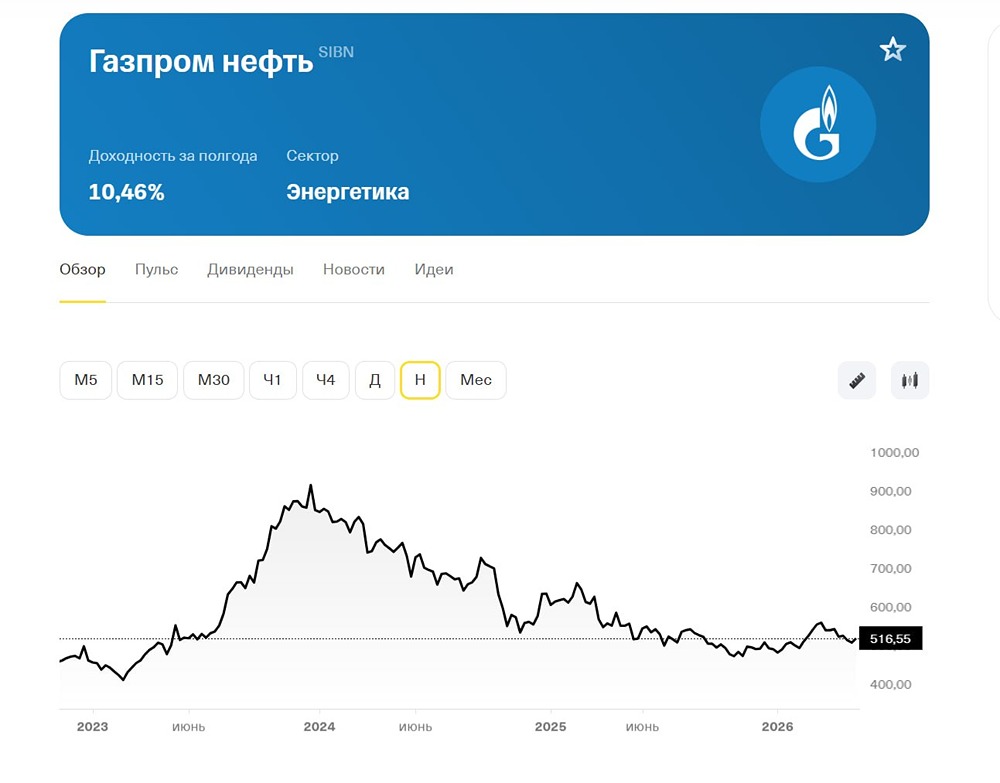

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

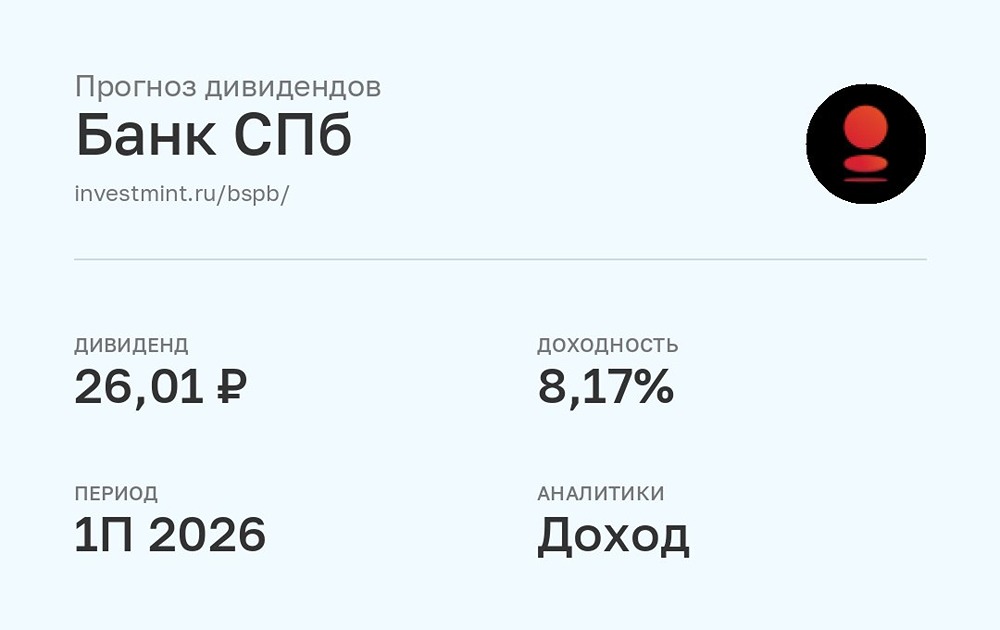

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

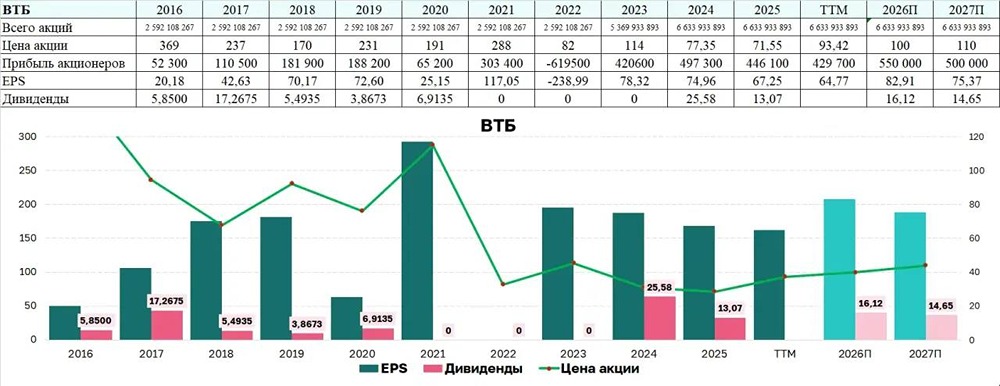

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)