![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Почему дорогой долг сдерживает рост прибыли и дивидендов «Ростелекома»

Обзор «Ростелекома» — долг все еще дорогой ▫️ Выручка 1 кв. 2026 = 208,9 млрд руб. (+9,9% г/г), нормально, при этом я ожидаю по году чуть выше +11-12%. ▫️ EBITDA 1 кв. 2026 = 83,9 млрд руб. (+13,8% г/г). Операционно неплохо, расходы растут чуть медленнее выручки. ▫️ Скор. чистая прибыль 1 кв. 2026 = 6,59 млрд руб. (+44% г/г). Корректирую на налоговую ставку 25%, курсовые разницы и иные разовые статьи. Несмотря на то, что скор. на разовые факторы прибыль «Ростелекома» выросла значительно, я ждал результатов сильнее, потому что ожидал, что финансовые расходы «Ростелекома» будут снижаться быстрее. ▫️ Чистые финрасходы 1 кв. 2026 = 28,25 млрд руб. (в 1 кв. 2025 = 28,11 млрд руб.), разница несущественная, по отношению к 3 и 4 кв. 2025 — тоже флэт. Ставка обслуживания долга сейчас 16,13%. ▫️ FCF 1 кв. 2026 = -15,8 млрд руб. (при этом тут вопрос в сезонном авансировании расходов; скор. FCF на изменения в оборотном капитале +14,4 млрд руб.) Прогнозы 2026 Я полагал, что средняя ставка обслуживания долга в 2026 году снизится до 14%, и, как следствие, снизятся финрасходы и вырастет прибыль. При этом, с учетом 16,1% по долгу в 1 кв. 2026 года, буду сдержаннее в ожиданиях. Снижаю прогноз по прибыли с 48 до 39,4 млрд руб. в 2026 году. Средняя ставка обслуживания долга в модели 15,5%. Дивиденды По итогам 2025 года ожидаю от «Ростелекома» 3,01 руб. дивидендов на АО и АП (это 5,65% и 5,31% доходности). По итогам 2026 — 5,64 руб. на 1 акцию, 10,6% и 9,95% доходности на АО и АП соответственно. Снизил прогноз по дивидендам вслед за прогнозом по прибыли. Оценка компании «Ростелеком» оценивается в 4,77 потенциальных прибылей 2026 года, что недорого. И эта оценка может трансформироваться в менее 4 прибылей в 2027 году. При этом ключевая проблема в кейсе «Ростелекома» — отсутствие драйверов для переоценки. Будущие IPO я не считаю драйверами для переоценки — и РТК-ЦОД, и «Солар» и так сидят в финансовых результатах «Ростелекома» сейчас. Таким драйвером могут стать дивиденды, при этом ждать высокий дивиденд предстоит 2,5 года — он будет в 2028 году за 2027. В этом году дивиденды будут низкие, в 2027 году — средними. Поэтому акций «Ростелекома», несмотря на почти гарантированное улучшение результатов в ближайшие 2 года, у меня (пока) нет. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

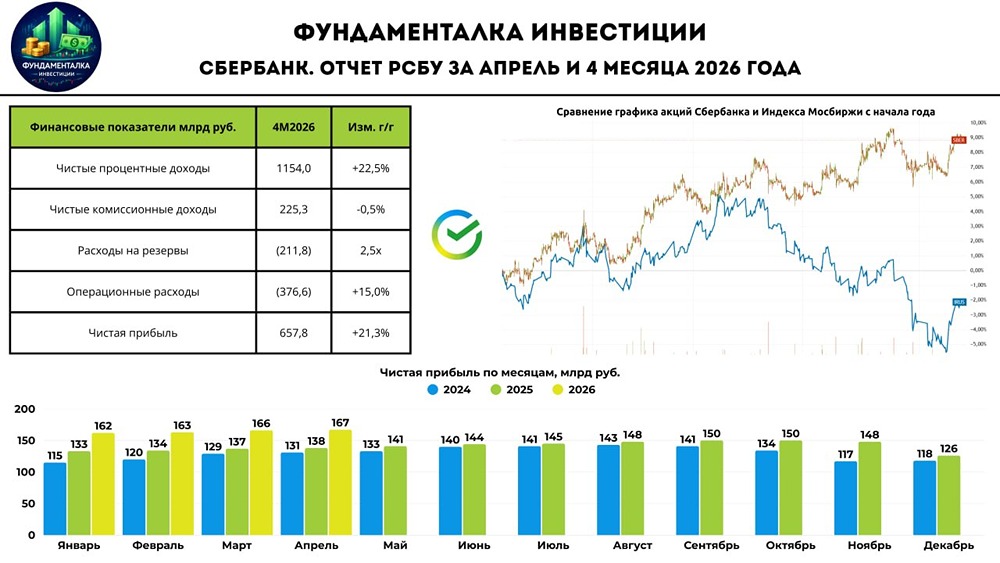

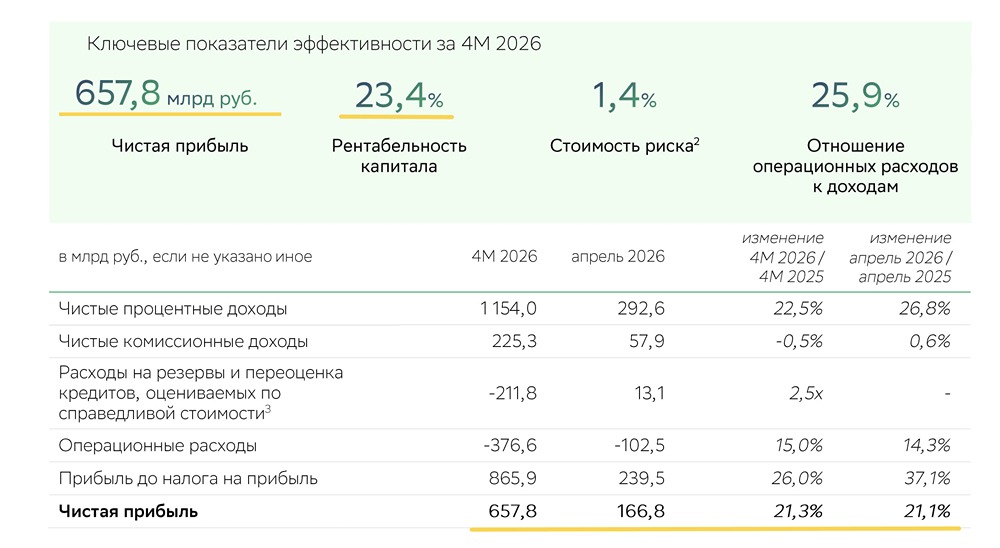

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)