![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Когда закроется дивгэп по акциям Ленэнерго? Анализируем отчёт и таргет

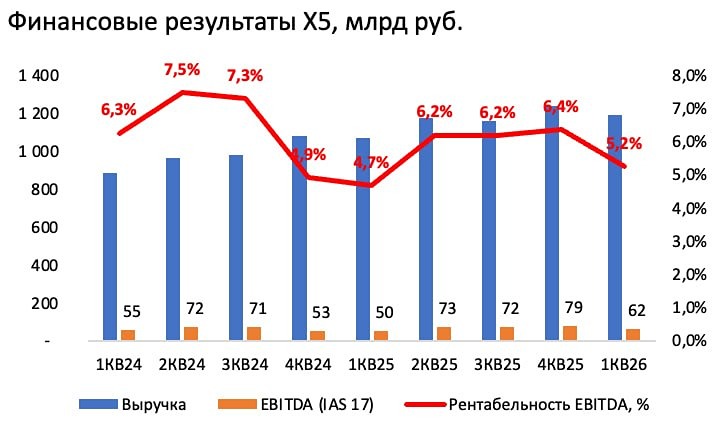

Ленэнерго отчитались за 1 квартал 2026 года: закрытие дивгэпа обещает быть быстрым Продолжаем разбирать отчеты, и сегодня на очереди у нас отчет Россети Ленэнерго по РСБУ за 1 квартал 2026 года. Что в отчете: ▪️ Выручка — 44,9 млрд руб. (+22,2% г/г) ▪️ Операционная прибыль — 18,5 млрд руб. (+41,9% г/г) ▪️ Чистая прибыль — 14,9 млрд руб. (+30,1% г/г) ▪️ Рентабельность по чистой прибыли — 33,2% (+2 п.п.) ▪️ Чистый долг — отрицательный Отчет сильный. Компания демонстрирует уверенный рост на фоне индексации тарифов и увеличения полезного отпуска электроэнергии (+4,2% в прошлом году). Прибыль от продаж растет почти вдвое быстрее выручки — операционная эффективность улучшается, а управленческие расходы минимальны. А рост чистой прибыли на треть начинает намекать на то, что по итогам 2026 года дивиденды здесь тоже будут очень интересными и дивгэп по дивидендам за 2025 год может закрыться достаточно бодро. Финансовое положение очень устойчивое. На 31 марта 2026 года на счетах компании 30,7 млрд руб., плюс краткосрочные финансовые вложения (депозиты) 7,6 млрд руб. При этом общий долг всего 10,1 млрд рублей (из них 10 млрд — долгосрочный облигационный заем, 0,1 млрд — краткосрочные кредиты), то есть запас ликвидности очень большой. Компания продолжает активно инвестировать: CAPEX за квартал составил 16,2 млрд руб. (35,9% от выручки, очень высокий уровень). Несмотря на это, свободный денежный поток (операционный поток минус CAPEX) остался положительным — около 5,9 млрд руб. Это важный момент, так как мы с вами помним, что по сектору обсуждался вопрос с тем, что кому не хватает денег на инвестпрограмму должны держать в приоритете именно инвестпрограмму, а не выплату дивидендов. И Ленэнерго в этом плане в секторе отличник, так как у них расчетов потенциальные дивидендные выплаты с лихвой покрываются и чистой прибылью, и свободным денежным потоком, и накопленным кэшем. Кстати, если прикидывать потенциальные дивиденды уже по итогам 2026 года, то с учетом цифр в их отчете за 1 квартал я выхожу расчетом приблизительно на 53-54 рубля на преф. При текущей цене акций это предполагает дивидендную доходность около 15%, что выше текущих значений ключевой ставки и при ее дальнейшем снижении может способствовать быстрому закрытию текущего дивидендного гэпа и дальнейшему росту акций. Поэтому в целом компания чувствует себя отлично: прибыль растет, долгов нет и есть огромная подушка ликвидности. И главный риск в моменте у них я бы сказала именно регуляторный, но конкретно у них я бы сказала, что вероятность ограничения выплаты дивидендов самая низкая. С учетом сильного квартального отчета и высокого дивидендного потенциала таргет по префам Ленэнерго пересмотрен вверх. Новый таргет — около 410 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества КРИСТАЛЛ [анализ] [KLVZ]](/uploads/community/6/0d75351f-afb5-4976-b98e-6ff4ac0729a8.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)