![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Магнит — мое решение по акциям

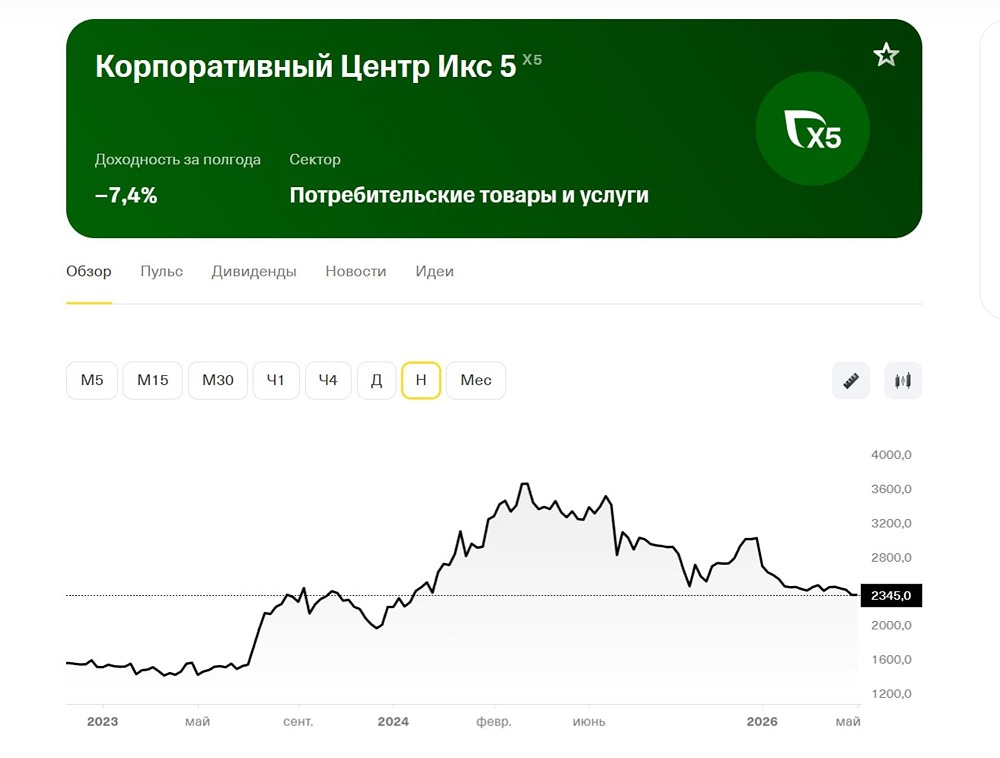

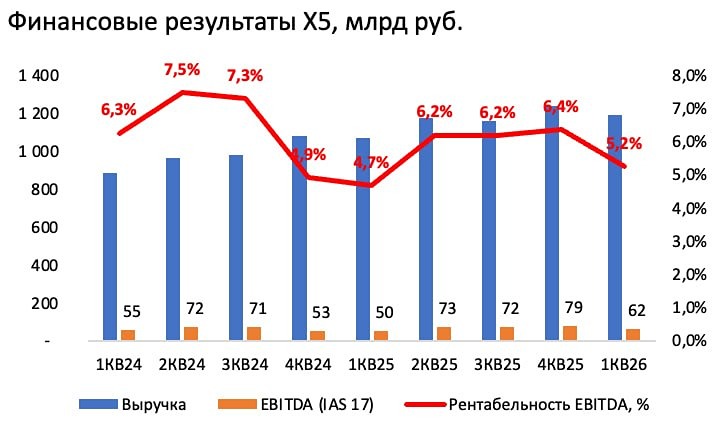

Вчера я делал разбор «Магнита», где уделил время бизнесу, но мало рассказал про последний отчет МСФО компании. Плюсом расскажу про свой план действий с акциями, ибо пора начинать что-то с этим делать. Финансовые показатели за 2025 год: • Выручка: 3,5 трлн (+15,3% г/г) • EBITDA: 169,3 млрд (-1,5% г/г) • Чистый убыток: 16,65 млрд (прибыль 49,9 млрд годом ранее) • Скорр. убыток: 8,8 млрд • Чистый долг: 501,2 млрд (+96,4% г/г) Плохие результаты, хуже моих ожиданий. Темпы роста: Бизнес вырос на 15,3% г/г, это хуже ИКС-5 и Ленты, а учитывая замедление ритейл-сектора в 2026 г., результаты будут еще хуже. Такие темпы роста давала инфляция. Магнит получил чистый убыток по итогам 2025 года из-за чистых финансовых расходов в -82,3 млрд (рост в 3,3 раза г/г!) и курсовой разницы в -3 млрд рублей. Операционная прибыль составила 66,4 млрд (до IFRS 16). Всю прибыль съели финансовые расходы. Долги: Кратный рост финансовых расходов связан с ростом чистого долга, очевидно. Чистый долг без аренды составил 501,2 млрд рублей против 252,4 млрд годом ранее. Магнит переживает большой CAPEX, купили 🛒 «Азбуку Вкуса» за 29,6 млрд и потеряли 90 млрд на оборотном капитале. Показатель ЧД/EBITDA вырос до 2,96x. Это очень высокая долговая нагрузка, при которой нельзя платить дивиденды. Для понимания, у ИКС-5 ЧД/EBITDA [составляет](https://t.me/c/1521235518/5363) 1,17x. Рентабельность бизнеса: Рентабельность по EBITDA составила 4,82% против 5,6% годом ранее. Это худший результат в секторе. Казначейский пакет акций: В кейсе «Магнита» очень интересны казначейки. У «Магнита» на балансе лежит 34,064 млн казначеек на сумму в 93,331 млрд рублей. Их обязательно нужно учитывать при оценке акций. Если «Магнит» сейчас их продаст, то получит 85,2 млрд рублей, что позволит снизить чистый финансовый долг до 416 млрд и ЧД/EBITDA до 2,45x, но это все равно не позволит платить хорошие и стабильные дивиденды. Продажа такого пакета акций, скажем, по 8000 р./акцию, очень многое бы поменяло в компании. LFL результаты 2025 г.: Сопоставимые продажи (LFL) увеличились на 8,7% на фоне роста LFL среднего чека на 8,4% и роста LFL трафика на 0,3%. Это снова хуже ИКС-5 и Ленты. А в 1-м кв. 2026 г. у «Магнита», вероятно, увидим отрицательный LFL трафик, как это уже нам показал ИКС-5 (у Ленты LFL трафик за 1-й кв. 2026 г. составил +0,1%). Весь сектор замедляется, причем сильно, падает трафик, падают темпы роста, падают рентабельности. У «Магнита» может появиться еще больше проблем. Дивиденды: С точки зрения бизнеса «Магнит» правильно сделал, что отменил все дивиденды. Никаких дивидендов за 2025 г. при текущей долговой нагрузке ждать не стоит. Не уверен, что и за 2026 год дивиденды будут. Надо смотреть, как будут работать над долгом. Выплата вероятна при хотя бы ЧД/EBITDA = 1,5x. Это возможно при снижении чистого долга на сумму в 250 млрд рублей. Где найти свободные 250 млрд? Непонятно. Продажа казначеек спасет лишь наполовину, в лучшем случае. Прогнозы на 2026 г.: • Выручка 2026 = 3,7-3,85 трлн • EBITDA 2026 = 196 млрд • Прибыль 2026 = 2-3 млрд (или убыток) • FCF 2026 = отрицательный Оценка: • EV/EBITDA (2025) = 4x • EV/EBITDA (2026) = 3,6x • Дивдох (2025) = 0% • Дивдох (2026) = 0% ИТОГИ: «Магнит» имеет самую высокую долговую нагрузку в секторе (смотрю ИКС-5/Ленту преимущественно), самую низкую рентабельность, самые низкие темпы роста бизнеса (как по выручке, так и по LFL) и не платит дивиденды. При этом «Магнит» оценивается по EV/EBITDA ДОРОЖЕ своих конкурентов, хотя должен иметь дисконт к ним. Я был бы осторожен с этими акциями. Хоть и негатив в цене, но зацепиться не за что. Снижение ставки, конечно, уменьшит процентные расходы бизнеса, но над снижением такого долга придется поработать несколько лет, а дивидендов заплатить будет не с чего. Принимаю решение сокращать долю «Магнита» в убыток, а освободившуюся часть портфеля направлять в ИКС-5. По мере результатов «Магнита» в течение 2026 г. буду смотреть, стоит ли дальше сокращаться или в компании пошли улучшения. А пока ужасно проделанная работа по итогам 2025 г. Отвратительная даже. Всем спасибо за внимание. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества КРИСТАЛЛ [анализ] [KLVZ]](/uploads/community/6/0d75351f-afb5-4976-b98e-6ff4ac0729a8.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)