![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции ИКС 5: свежий аналитический разбор и обзор

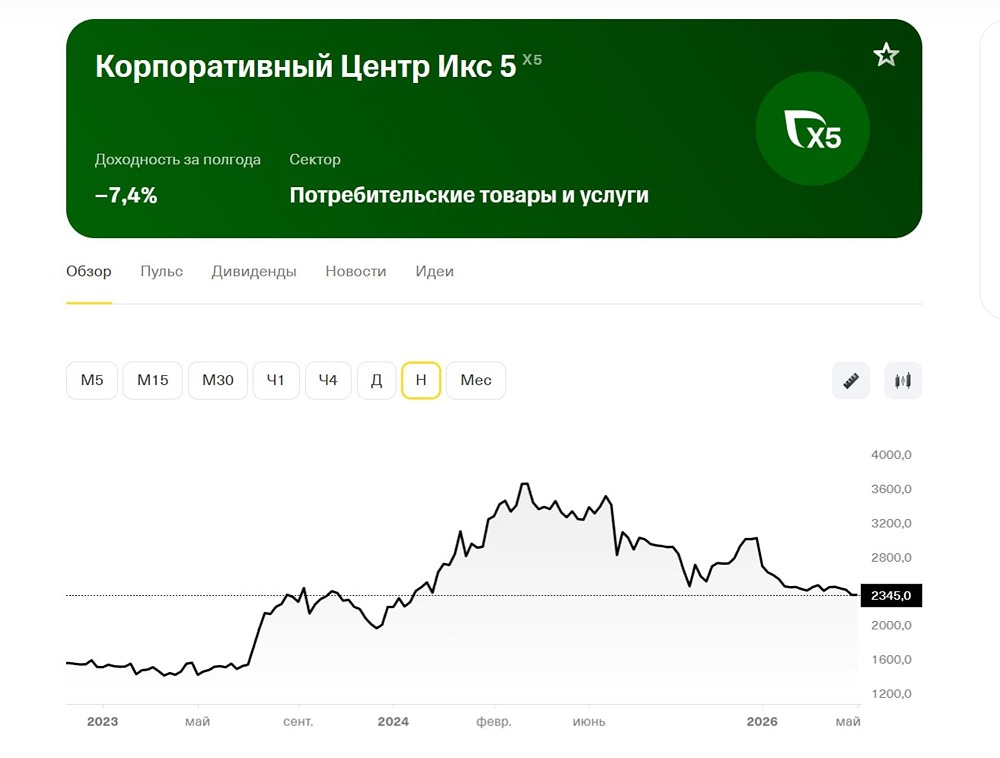

ИКС 5 – лидер на рынке розничной торговли продуктами питания в России. Финансовые показатели: - Выручка: - 2023: 3146 млрд руб. - 2024: 3908 млрд руб. - 2025: 4642 млрд руб. - 2026 (LTM): 4763 млрд руб. - Темпы роста: 17%. - Прибыль: - 2023: 90,3 млрд руб. - 2024: 110,1 млрд руб. - 2025: 83,1 млрд руб. - 2026 (LTM): 78,1 млрд руб. - Темпы роста: 12%. - Капитализация: 632,9 млрд руб. - Рост EPS: 12%. - P/E: 8,11 (среднее: 8,6). - P/S: 0,13 (среднее: 0,21). - EV/EBITDA: 3,25 (среднее: 3,5). - ROA: 4,3% (среднее: 4%). - Чистый долг: 335,5 млрд руб. (+327% г/г). Акции ИКС 5 находятся чуть ниже справедливой стоимости. Дивиденды: - 2020: 184,13 руб./акцию. - 2021 (9М): 73,65 руб./акцию. - 2024: 648 руб./акцию. - 2025 (9М): 368 руб./акцию. Дивиденды за 9 месяцев 2025 года: 368 руб./акцию (12,2%). Доходность с учетом дивидендов: 8%. Прогноз дивидендов за 2025 год: 140–210 руб./акцию. Учитывая долг на конец 1 квартала 2026 года, ИКС 5 может выплатить 280–350 руб. дивидендов в течение следующих 12 месяцев. Чистый долг/EBITDA на конец 1 квартала вырос до 1,17х, и компания может позволить себе долг до уровня 1,4х. Решение о размере дивидендов за 2025 год (летом 2026 года) и на протяжении 2026 года будет зависеть от руководства ИКС 5. Дивидендная политика: Совет директоров определяет размер выплат на основе свободного денежного потока (FCF). Целевой уровень чистого долга/EBITDA – 1,2x–1,4x на конец года выплаты. Вывод по акциям ИКС 5: Проблемы: - Из-за замедления экономики трафик снижается, что критично для ритейла. - LFL-трафик упал на 1,7% г/г (впервые за 6 лет для ИКС 5). - Консолидированная выручка выросла на 11,3% г/г, но темпы замедлились: в 1 квартале 2026 года рост составил 8,1% г/г (на 3,2 п.п. меньше, чем в 4 квартале 2025 года). Положительные моменты: - Рентабельность скорректированной EBITDA за 1 квартал выросла с 4,8% до 5,4%. - Усилен контроль за издержками и снижены товарные потери. - Основной рост идет через дискаунтеры (сеть «Чижик»). Перспективы: - Взгляд на ИКС 5 остается позитивным, но драйверов для роста в среднесрочной перспективе нет. - Ближайший катализатор – объявление финальных дивидендов за 2025 год (~ в середине мая). - В условиях замедления спроса рост выручки будет сложнее. - Чистая прибыль снизится из-за роста финансовых расходов после выплаты дивидендов за 9 месяцев 2025 года. Итоговая прогнозируемая цена: 2700 руб. (потенциал +17%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

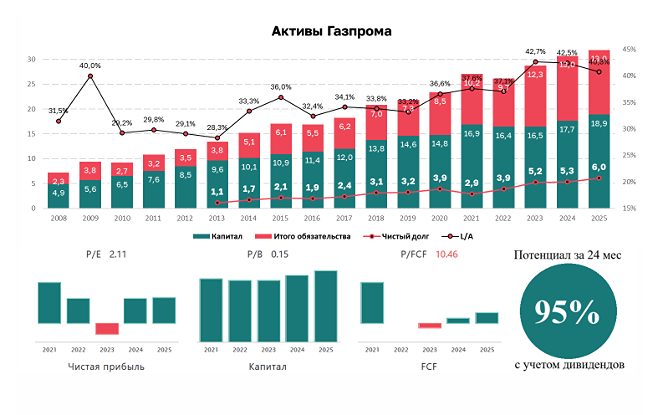

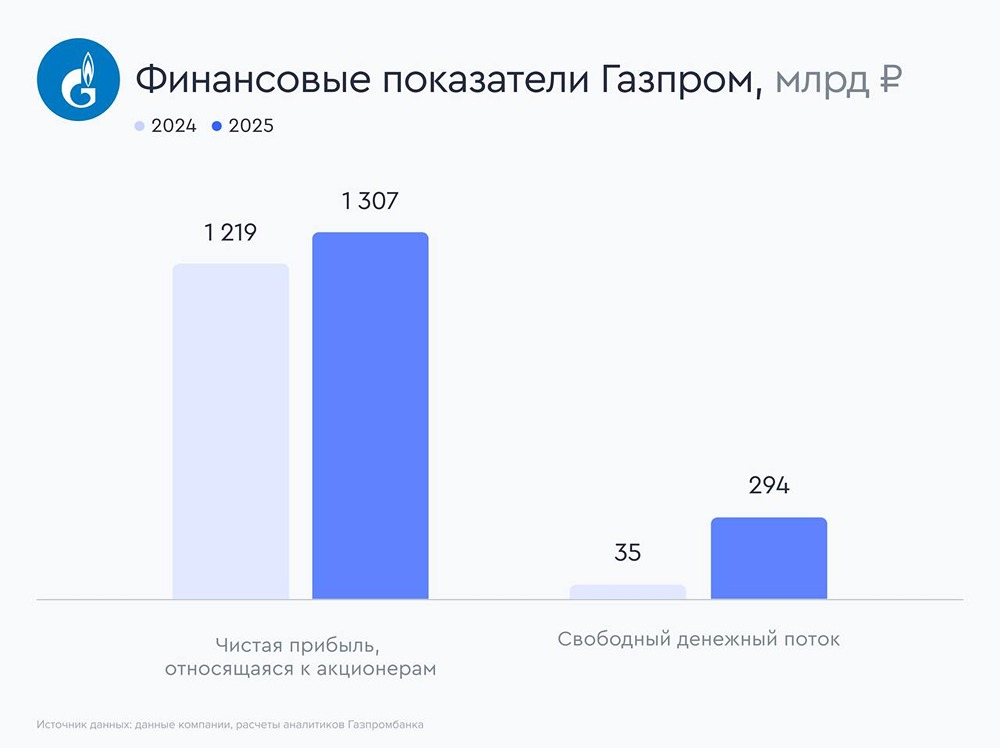

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

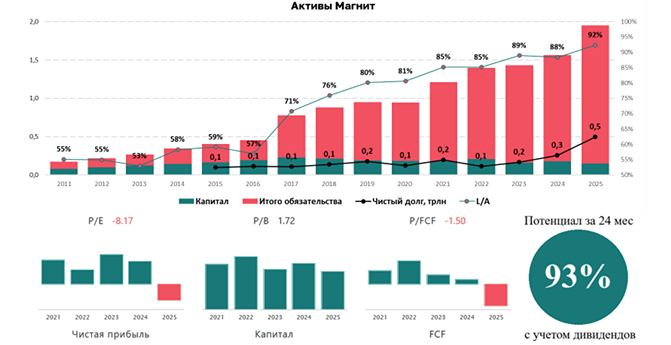

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

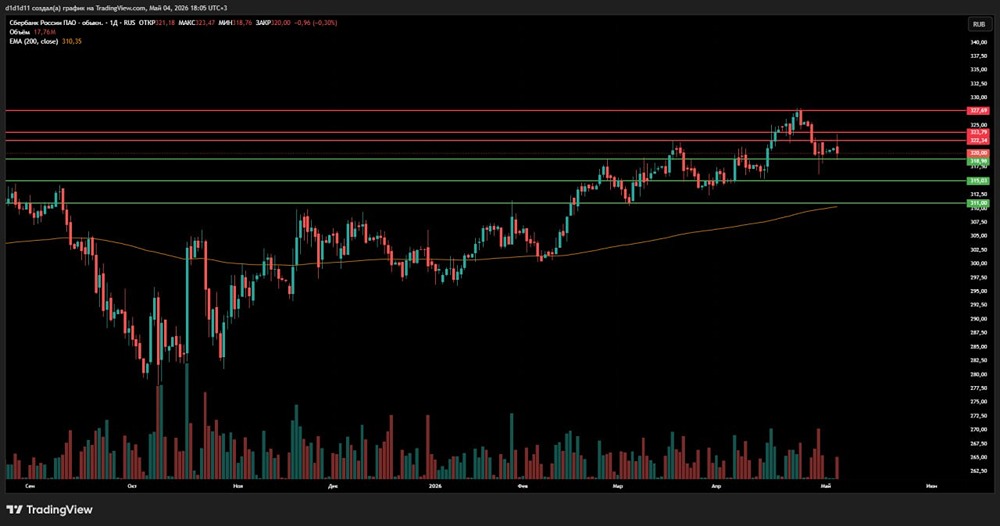

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ЮТЭЙР [анализ] [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)