![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Магнит: свежий разбор акций компании от дивидендов до прогноза цены

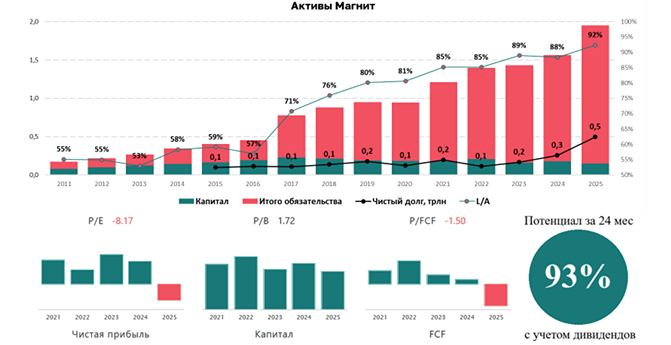

Магнит — одна из крупнейших розничных сетей в России, предлагающая продукты питания и сопутствующие товары. Компания работает по мультиформатной модели, включающей магазины у дома, супермаркеты, аптеки и дискаунтеры. Финансовые показатели Выручка: - 2021: 1856,1 млрд руб. (+19,5% г/г) - 2022: 2352 млрд руб. (+26,7% г/г) - 2023: 2545 млрд руб. (+8,2% г/г) - 2024: 3043 млрд руб. (+19,6% г/г) - 2025: 3509 млрд руб. (+15,3% г/г) Чистая прибыль: - 2021: 51,7 млрд руб. (+56,7% г/г) - 2022: 34,1 млрд руб. (-34% г/г) - 2023: 58,7 млрд руб. (+72,1% г/г) - 2024: 44,1 млрд руб. (-24,9% г/г) - 2025: -30,9 млрд руб. Мультипликаторы: - P/E: -8,3 (среднее 8,6) - EV/EBITDA: 4,47 (среднее 3,4) - P/S: 0,07 (среднее 0,22) - ROE: -21,7% (среднее 19%) - PEG: <0 (переоценена) - Долг/EBITDA: 2,96 (среднее 1,4) - Модель DCF: 3100₽ Ожидаемая годовая доходность: 17% Вывод: на основе мультипликаторов, финансовых показателей и перспектив Магнит выглядит недооцененным. Дивиденды Магнит Дивиденды: - 2020: 490,62₽ (+61,29% г/г) - 2021 (9 мес.): 294,37₽ (+20% г/г) - 2022: 412,13₽ - 2023: 412,13₽ Последние дивиденды: за 2023 год, 6,6% или 412,13₽ на акцию. Прогноз дивидендов: - 2025: 0 руб/акцию - 2026: 0-290 руб/акцию Дивидендная политика: выплаты из чистой прибыли по РСБУ. Целевой процент от прибыли не установлен. Итог: Магнит не выплатит дивиденды в 2025 году из-за убытка. В 2026 году вероятность выплаты низкая. Модель Гордона: - Темпы роста: 8,6% - Теоретическая стоимость: 2900₽ (на 15% выше текущей цены). Ситуация в компании: - 2025 год: убыток впервые за 20 лет. - Убыток на две трети неденежный. - С 2022 года EBITDA почти не растет. - Маржинальность падает третий год. - Чистый долг вырос в два раза за год. Проблемы: 1. Рост выручки за счет инфляции и площадей, а не прибыли. 2. Снижение маржинальности и свободного денежного потока. 3. Высокий долг при низкой маржинальности. Акции: упали на 40% за год, но дисконта не появилось. EV компании снизился с 876,4 млрд до 808 млрд руб. Позиция: продолжаю держать акции, жду отчета за 2026 год. Компания инвестировала в бизнес, но эффект пока не виден. Справедливая цена: 2700₽ (на 8% выше текущей цены 2500₽). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

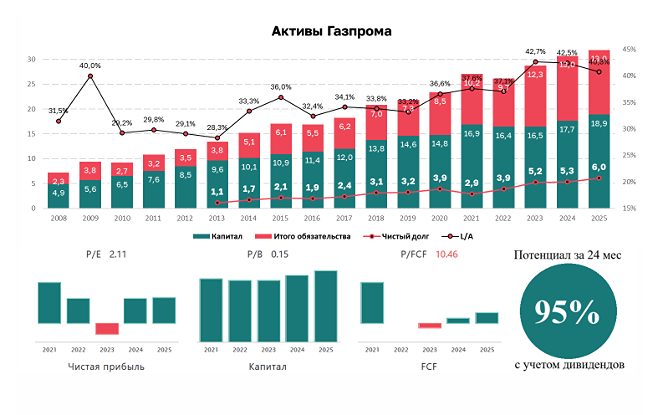

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ЮТЭЙР [анализ] [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)