![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

X5 дешевле конкурентов: стоит ли покупать акции

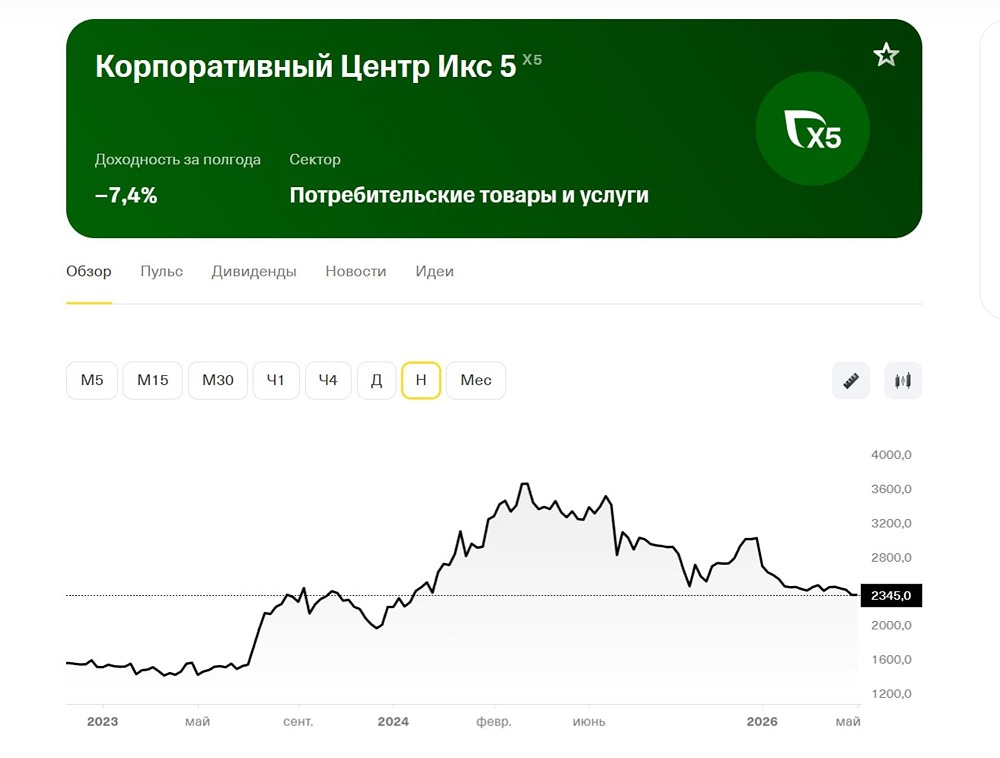

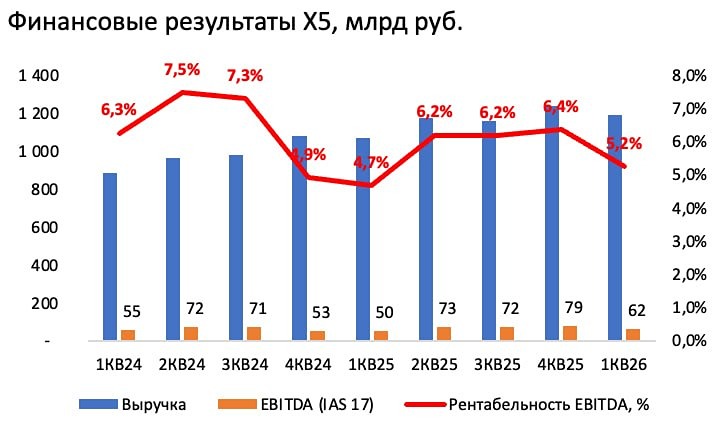

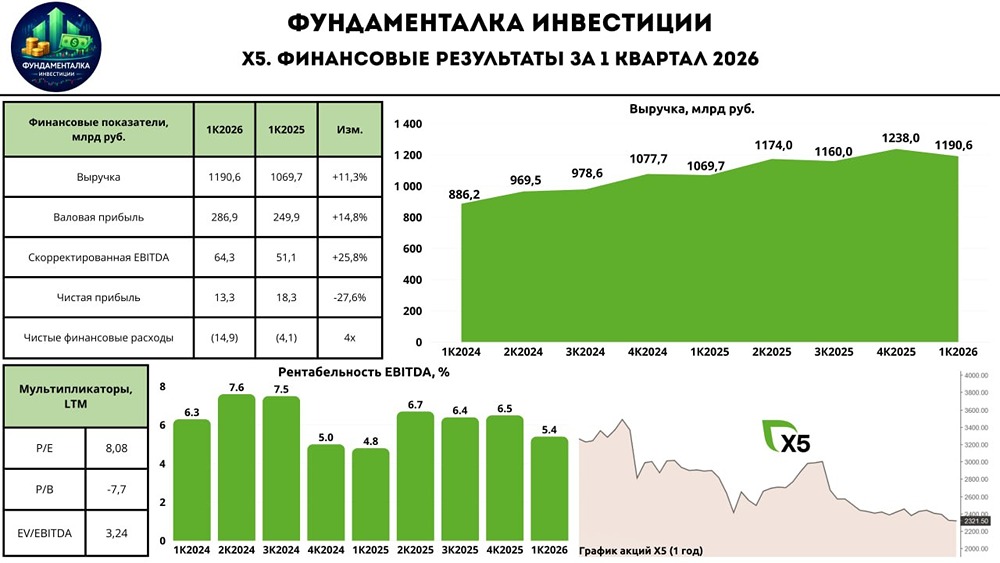

X5. Развитие в условиях кризиса Финансовый отчет X5 за первый квартал 2026 года. Ранее мы уже разбирали операционные показатели за этот период. - Выручка: 1190,6 млрд руб. (+11,3% год к году) - Валовая прибыль: 286,9 млрд руб. (+14,8% год к году) - Скорректированная EBITDA: 64,3 млрд руб. (+25,8% год к году) - Чистая прибыль: 13,3 млрд руб. (-27,6% год к году) Выручка выросла на 11,3% до 1190,6 млрд руб., что ожидаемо в условиях охлаждения экономики и замедления продовольственной инфляции. Основные драйверы роста — LFL-продажи и увеличение торговой площади. Скорректированная EBITDA выросла на 25,8% до 64,3 млрд руб. за счет оптимизации расходов. — Торговая площадь увеличилась на 8% год к году. — LFL-продажи выросли на 6,1%, средний чек поднялся до 7,9%. — LFL-трафик снизился на 1,7%. — Рентабельность по скорректированной EBITDA выросла с 4,8% до 5,4% год к году, но снизилась с 6,5% до 5,4% квартал к кварталу. Операционные расходы за первый квартал составили 241,5 млрд руб., что на 1,1 млрд руб. меньше, чем в предыдущем квартале. Чистая прибыль снизилась на 27,6% до 13,3 млрд руб. Это связано с ростом финансовых расходов с 4,1 до 14,9 млрд руб. из-за снижения доходов по краткосрочным вложениям и депозитам. — CAPEX составил 47,2 млрд руб., что на 1,1 млрд руб. больше, чем в прошлом квартале. — FCF отрицательный: -14,4 млрд руб. На конец первого квартала чистый долг составил 335,5 млрд руб. при соотношении чистого долга к EBITDA (ND/EBITDA) 1,17x (без учета аренды). Дивиденды По итогам девяти месяцев 2025 года X5 выплатила 368 руб. дивидендов на акцию, что на момент отсечки составило 12,2% доходности. В середине мая ожидается рекомендация по дивидендам за 2025 год. Аналитики прогнозируют выплату в диапазоне 160-200 руб. на акцию. В среднем можно ориентироваться на 180 руб., что даст около 7,7% доходности к текущей цене. Итоги: Основные выводы по X5 я уже сделал в обзоре операционных результатов [за первый квартал 2026 года](https://t.me/fund_ka/7047). Несмотря на охлаждение экономики и замедление инфляции, X5 удерживает двузначные темпы роста выручки. Бизнес компании диверсифицируется и активно развивается в новых форматах, особенно в цифровом. Финансовые результаты за отчетный период ожидаемо оказались под давлением экономических факторов. В целом X5 следует заданному прогнозу, хотя есть как положительные, так и отрицательные моменты. Ключевой аспект — рост маржи относительно прошлого года, но ее снижение квартал к кварталу не соответствует ожиданиям. Важно следить за этой динамикой в следующих кварталах. Дополнительно стоит отметить новость о покупке X5 одного из крупнейших дистрибьюторов продуктов питания в Нижегородской области и Приволжье — компании «ВКТ». Это ускорит развитие франшизы «ОКОЛО» в регионе и расширит ассортимент для франчайзи. Новое приобретение — однозначно позитивный шаг. Что касается оценки, то по мультипликатору EV/EBITDA LTM X5 стоит дешевле своих конкурентов: 3,24x против 3,47x у Ленты и 4,48x у Магнита. При этом оценка X5 ниже среднеисторических показателей. На мой взгляд, сохраняется дисконт, а акции компании торгуются на минимальных уровнях за последние два года. Ждем рекомендаций по дивидендам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

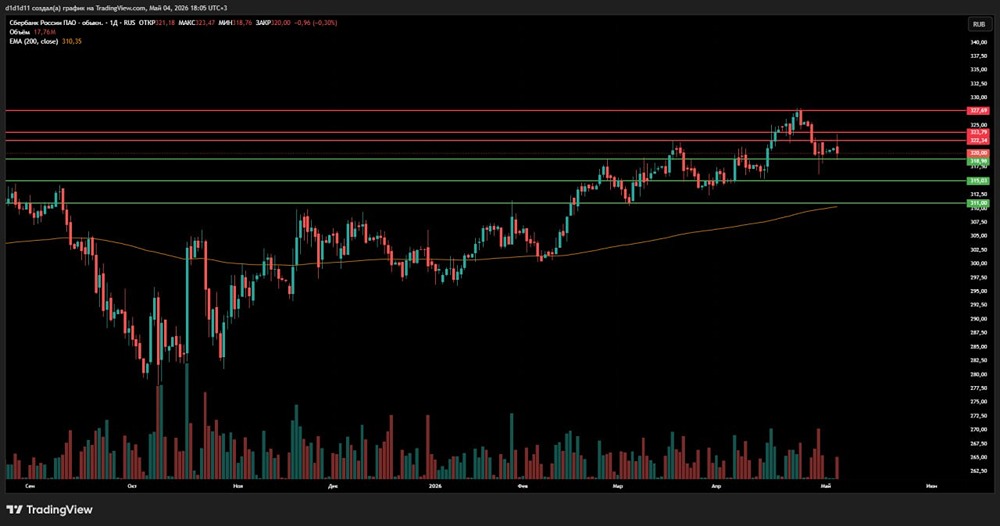

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

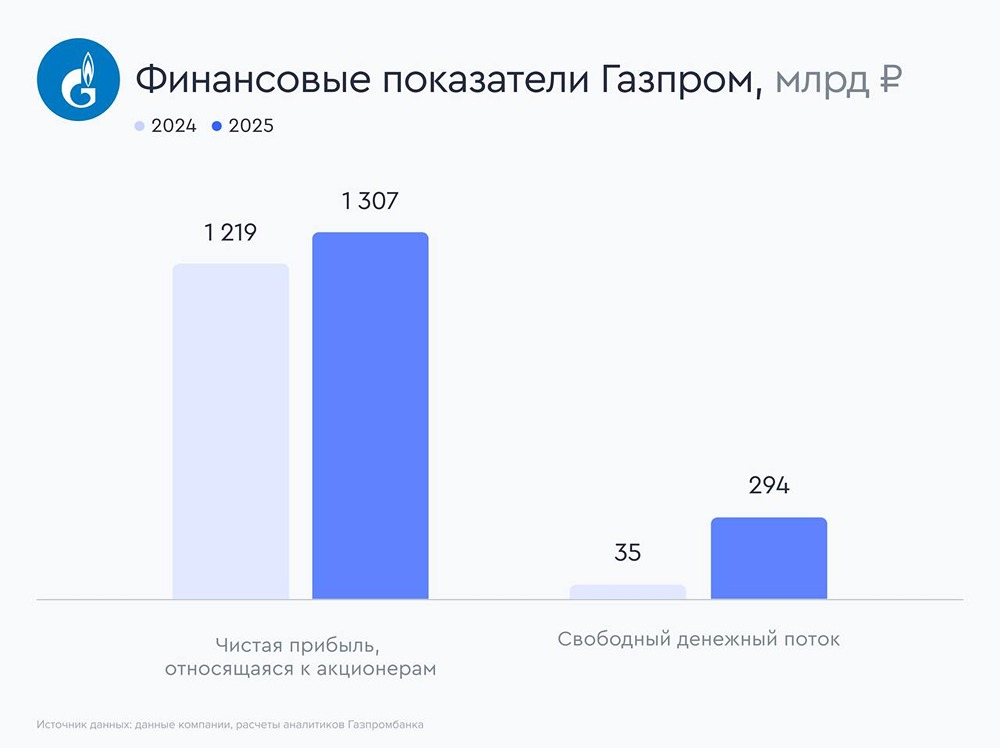

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЮТЭЙР [анализ] [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества КРИСТАЛЛ [анализ] [KLVZ]](/uploads/community/6/0d75351f-afb5-4976-b98e-6ff4ac0729a8.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)