![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции X5: все усилия на дивиденды

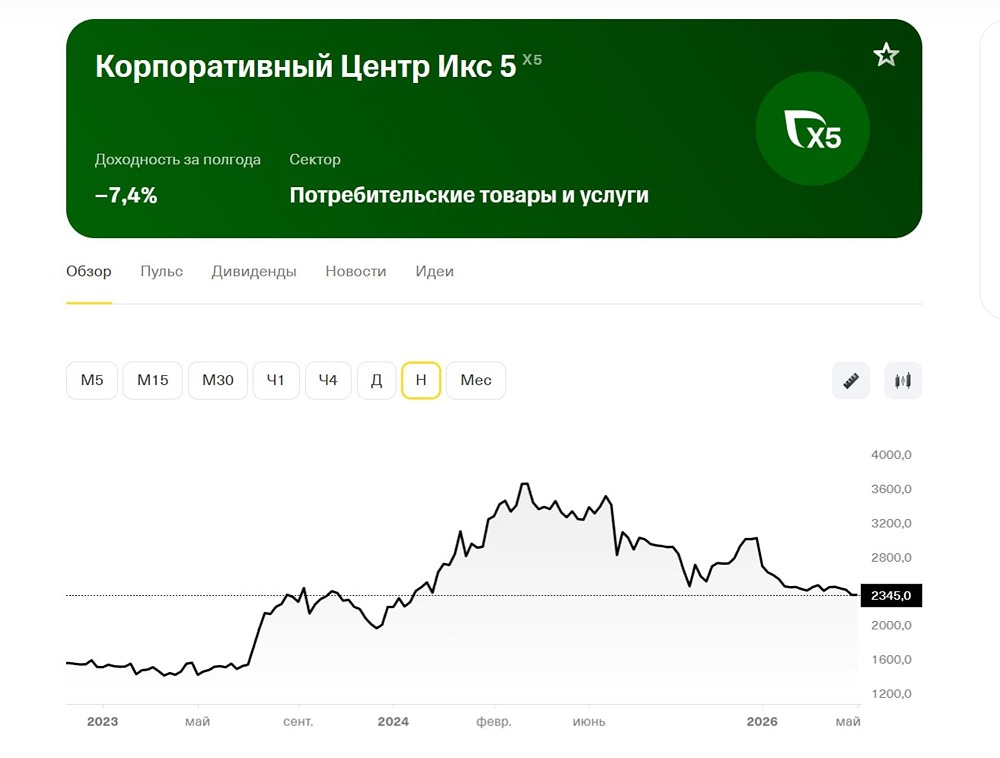

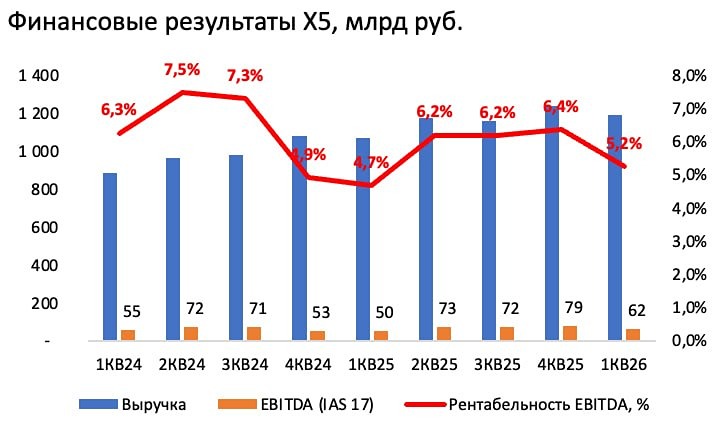

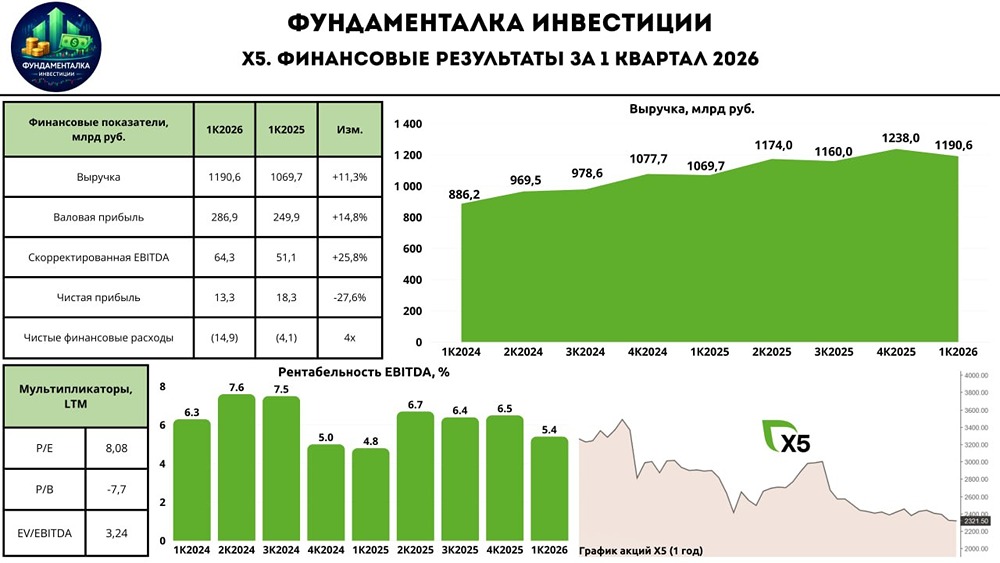

После слабых операционных результатов за 1 квартал 2026 года вышли неплохие финансовые цифры у X5. C учетом коррекции акции ниже 2400 стали снова интересны для добавления в портфель! Что в отчете — Выручка. Выросла на 11,3% до 1,190 трлн рублей, по итогам 2026 года жду роста в 12-13% (нижняя планка менеджмента). О прежних темпах роста остается только мечтать... За год торговые площади выросли на 7%, а LFL на 6%. В LFL кроются все будущие опасения по X5: средний чек вырос на 7,9% (год назад рост на 9,6%), а трафик вообще упал на 1,7% (год назад рост на 4,6%). Население экономит и снижается в физическом количестве (Росстат не просто так засекретил данные)! — EBITDA. На фоне низкой базы (разовые траты) прошлого года EBITDA выросла на 25% до 64 млрд рублей, поэтому маржинальность по EBITDA год к году выросла с 4,8 до 5,4%. Боюсь, что из-за проблем с трафиком не получится дотянуть до прошлогодней рентабельности в 5,9%. Главный плюс в расходах X5 (скромный рост со 102 до 106 млрд рублей) — это постепенная нормализация рынка труда, которую не видят «классные» ребята из ЦБ. Закрывание торговых точек МСП приводит к перетоку кадров в крупные сети => охлаждение рынка труда для ритейла. — NET DEBT и Capex. Из-за январской выплаты дивидендов NET DEBT вырос до 335 млрд рублей, а NET DEBT / EBITDA на конец 1 квартала 2026 года составляет 1,2. Слабый FCF в 1 квартале связан с традиционным увеличением оборотного капитала на 10 млрд рублей, но зато порезали Capex до 4% от выручки (47 млрд рублей), чтобы поддерживать FCF по году в околонулевой зоне, а прирост EBITDA направлять на дивиденды. — Чистая прибыль. Упала с 18 до 13 млрд рублей из-за выплаты дивидендов с использованием заемного капитала (нетто проценты составили 15 млрд рублей), но с учетом 10% казначейского пакета форвардный P/E < 7, что неплохо после коррекции. Мнение по X5 Основная беда компании (и всего ритейла) — это падающий LFL, что явно сигнализирует о потребительском кризисе. Поможет только выигранная борьба за потребителя и оптимизация костов — X5 в этом плане большие профессионалы. Если падает физический трафик магазинов, то логично урезать Capex, чтобы новые открываемые магазины не занимались каннибализмом трафика по отношению к старым магазинам, но будущие темпы роста уже не будут дотягивать до результатов 2024-2025 годов, но зато снижение Capex позволит закрыть 2026 год с нулевым результатом по FCF. Если FCF закроют в ноль, а рентабельность по EBITDA сильно не провалится, то при наращивании NET DEBT / EBITDA до коридора в 1,3-1,4 позволит заплатить дивиденды за следующие 12 месяцев в 350 рублей (15% доходность — выше депозита). Обратная сторона медали выплаты дивидендов не из FCF, а в долг — это рост нетто процентов и падение чистой прибыли. Да, есть еще опцион в виде реализации 10% казначейского пакета, но попробуйте найдите покупателя на такую сумму в нашем болоте, не в стакан же акции продавать. Если вдруг найдут покупателя-институционала, то дивиденд будет зашкаливать, что возбудит спекулянтов! Вывод: продавал акции по 3к перед январским дивидендом, но после закономерной коррекции акции стали привлекательны для возвращения в портфель. Субъективная позиция — близко к Buy! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЮТЭЙР [анализ] [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества КРИСТАЛЛ [анализ] [KLVZ]](/uploads/community/6/0d75351f-afb5-4976-b98e-6ff4ac0729a8.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)