![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Сможет ли GloraX удержать маржинальность в условиях текущего рынка

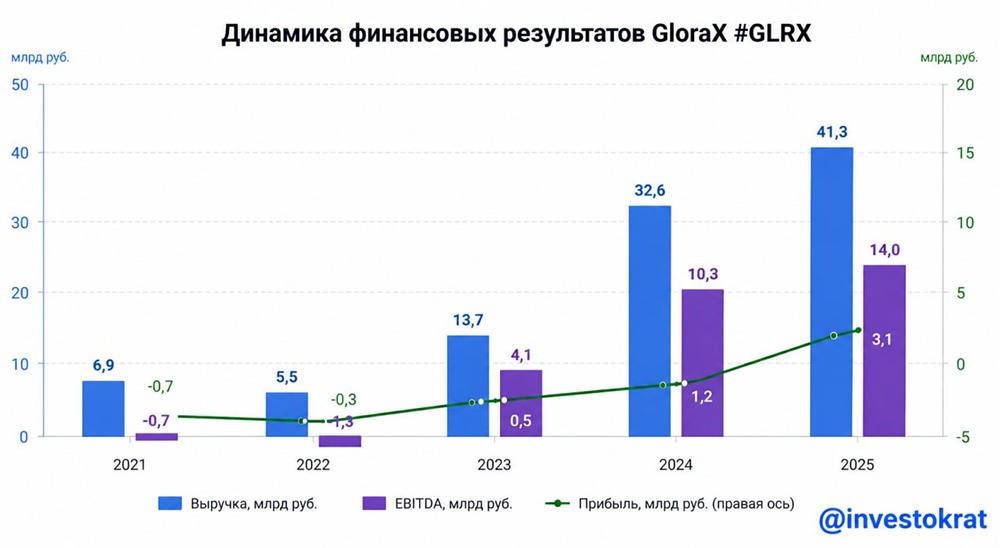

Вы тоже заметили, что компании с буквой «Х» в конце названия растут быстрее аналогов? SpaceX не даст соврать ). Судя по финансовым результатам, GloraX тоже кого-то запускает в космос или, как минимум, занимается не только недвижимостью ). Сегодня в этом разберемся. К сожалению или к счастью, GloraX работает только в секторе недвижимости, но умудряется выжимать максимум даже на сложном рынке. Детально операционный отчет я разбирал на [прошлой неделе](https://t.me/investokrat/3044). Сегодня вышел финансовый отчет, который подтвердил наши ожидания. Начнем с базы, выручка выросла до 41,3 млрд руб. (+27% г/г) — менеджмент хорошо поработал, сумев преобразовать рост объемов строительства в реальные продажи, о чем подробно писал в анализе операционного [отчета](https://t.me/investokrat/3044). EBITDA обогнала темпы роста выручки, достигнув 14 млрд руб. (+36% г/г) с рентабельностью 34%. Это верхний диапазон прошлогоднего прогноза самого менеджмента. Хотя, скажу честно, тогда он казался слишком оптимистичным в условиях высокой ключевой ставки. Достойный результат. А вот росту прибыли даже SpaceX позавидует, показатель увеличился в 2,5 раза до 3,1 млрд руб. И было сразу несколько факторов, которые позволили достичь такой динамики. Во-первых, компания стала эффективнее управлять расходами. Доля коммерческих и административных затрат снизилась до 13% (-3 п.п.). Во-вторых, лучше отработан сам строительный цикл — стал быстрее оборачиваться капитал, снизились издержки, и это напрямую отразилось в маржинальности. И, наконец, сыграл фактор спроса — проекты продаются достаточно активно, что позволяет держать цены, не жертвуя маржой ради объемов. Несмотря на значительный рост, бизнес стал более устойчивым. Средняя ставка по кредитному портфелю снизилась до 13,2% (-4,1 п.п.), а уровень покрытия проектного финансирования вырос до 87% (+16 п.п.). Проще говоря, займы стали дешевле, а проекты — лучше обеспечены продажами. Одновременно долговая нагрузка остается под контролем, ND/EBITDA находится около 2,8x. Для активно растущего девелопера это вполне комфортный уровень, учитывая снижение стоимости его обслуживания. Еще один важный сдвиг — география бизнеса. Доля выручки от региональных проектов выросла до 27% против всего 4% годом ранее. Я уже ранее разбирал этот момент, но повторюсь, именно регионы сейчас становятся ключевым драйвером роста. Но, как и в любой девелоперской истории, стоит учитывать и нюансы. Часть показателей улучшились благодаря эффекту масштаба и текущей фазе цикла. А значит главный вопрос — сможет ли компания удерживать такую маржинальность дальше, если рынок снова станет более сложным. Этого нельзя исключать на фоне ужесточения риторики ЦБ на последнем заседании. Резюмируя GloraX показал сильные результаты за 2025 год — прибыль растет быстрее выручки при сохранении маржинальности. Компания также уделяет большое внимание финансовой устойчивости. И отмечу, что начало 2026 года уже подтверждает этот тренд, а значит, если он продолжится, рынок вполне может переоценить акции компании, чего многие ждут. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)