![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

Первый AI‑эмитент России: IPO FabricaONE.AI с дисконтом 50%

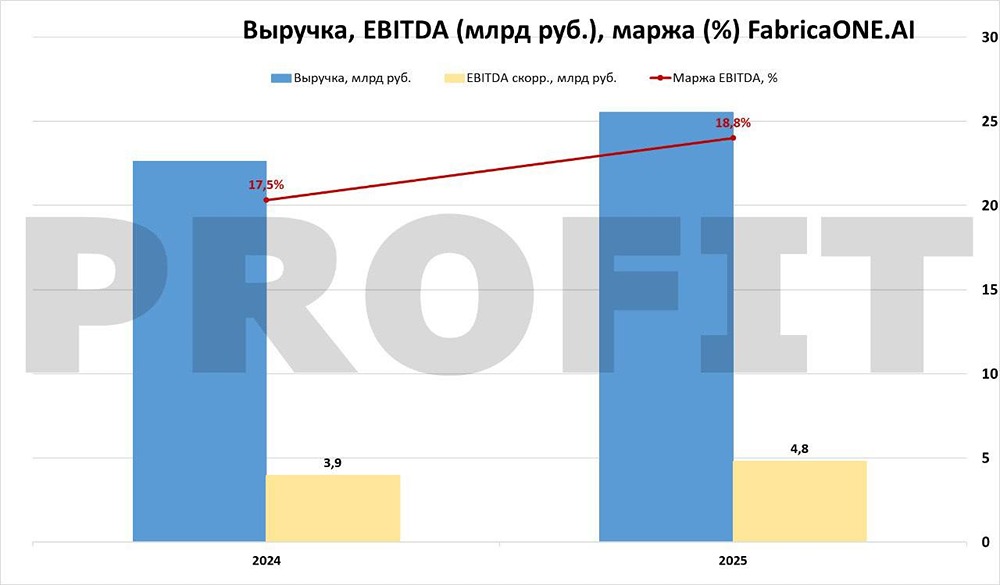

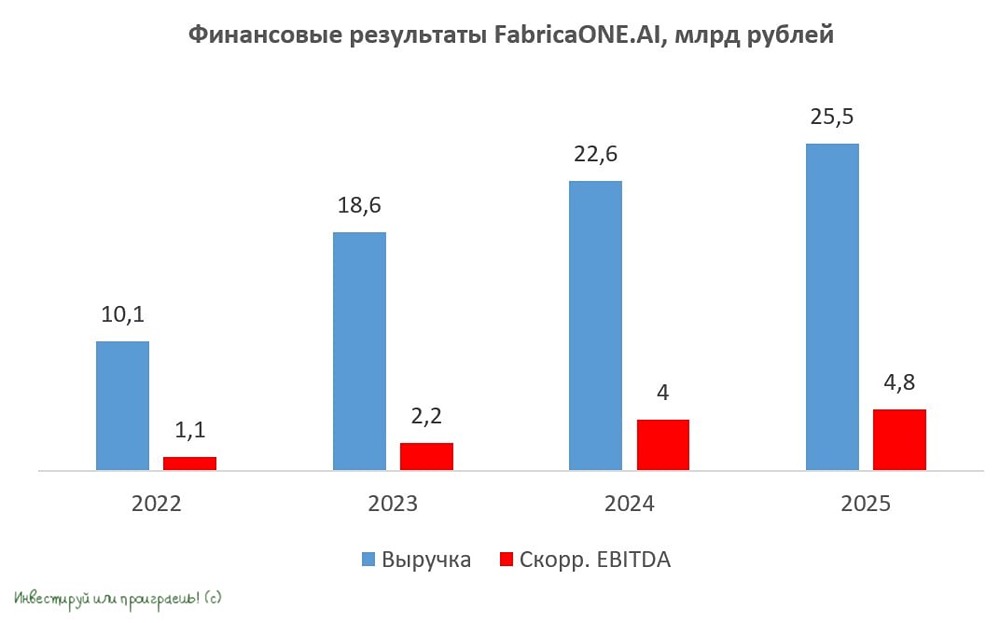

Вчера на нашей конфе была презентация компании, которая на этой неделе объявила о намерении выйти IPO — FabricaONE.AI. История интересная, потому что на рынок выходит не просто очередной IT-игрок, а фактически первый AI-эмитент. По ориентиру около 25 руб. за акцию капитализация получается 14 млрд руб., что дает ПРИМЕРНО 3,2 EV/EBITDA. Для IT-сектора это скидка в 50%, публичные аналоги торгуются ближе к 5-7 EV/EBITDA. При этом компания закладывает рост выручки 18-22% в год и повышение маржинальности до 24-28%. Это привлекательный дисконт. На брифе прямо говорили, что это осознанное решение: лучше дать апсайд инвестору, чем выйти дорого и потом разочаровать. РЫНОК СЕЙЧАС ОСТОРОЖНЫЙ, КОМПАНИИ СТАЛИ ДАВАТЬ СКИДКИ. Практически все деньги с IPO планируют направить на M&A. Смотрят на конкретные сегменты: промышленная автоматизация, AI-ассистенты, языковые модели. ТЕПЕРЬ ЦИФРЫ ЗА 2025 ГОД: ➥ Выручка 25,5 млрд руб., показали прирост на 12,9% за год, EBITDA 4,8 млрд руб. или +21,7%. ➥ Чистая прибыль около 3 млрд руб. ➥ Долговая нагрузка минимальная — около 0,3x EBITDA. Главное, что бросается в глаза — EBITDA растет быстрее выручки. Это результат того, что компания в течение года пересобрала портфель и начала смещаться в сторону более маржинальных направлений. Особенно это видно по сегменту тиражного и промышленного ПО: выручка +27%, EBITDA +55%. На эфирах для инвесторов это отдельно подчеркивали. Заказная разработка — это база, она дает поток заказов и стабильность. Но масштаб и маржа приходят из продуктов, которые можно продавать многократно. У [FabricaONE.AI](http://fabricaone.ai/) сейчас доля таких решений пока превалирующая, но план — довести ее до 50%+ выручки. Если это получится, бизнес сильно поменяется по качеству. Вторая важная часть — сама модель бизнеса. Они действительно собрали все в одном предложении: консалтинг, разработка, внедрение, продукты, поддержка. На практике это выглядит так: клиент приходит с задачей цифровой трансформации и не ищет 3-4 подрядчиков, а получает все внутри одной компании. ПРИЧЁМ ИИ ЗДЕСЬ НЕ КАК МАРКЕТИНГ (ЭТО ВАЖНО) Внутри компании он уже снижает затраты — ускоряет разработку на 20-30%, повышает загрузку команд. Реальный эффект для промышленности и крупного бизнеса — сокращение простоев на заводах, рост эффективности прогнозирования, автоматизация поддержки клиентов. Короче, если резюмировать для инвестора, тут три истории: С одной стороны — рост: рынок ИИ и ПО в России расширяется, компания уже занимает заметную долю в заказной разработке. С другой — дивиденды: за 2025 год заявлено около 400 млн руб. (25% от NIC), и политика предполагает выплаты 25-50% в будущем. С третьей — сам формат сделки очень «партнерский»: скидка в 50% по отношению к мультипликаторам рынка означает для инвестора выгодный вход на IPO с хорошим потенциалом роста. ТЕПЕРЬ ГЛАВНОЕ ВЫПОЛНИТЬ СВОИ ПРОГНОЗЫ. Если получится нарастить долю продуктов и удержать маржу, текущая оценка действительно выглядит интересной точкой входа. РИСКИ ЗДЕСЬ ВПОЛНЕ ПОНЯТНЫЕ: ➥ Во-первых, если заявленные планы роста не будут выполнены, акции отреагируют негативно. ➥ Во-вторых, рынок ИТ и ИИ в России растет, но остается зависимым от бюджетов крупных клиентов, и при ухудшении экономики проекты могут откладываться. Пока выглядит как неплохая история на рынке. Но дальше уже ВСЁ БУДЕТ ЗАВИСЕТЬ ОТ ТОГО, КАК КОМПАНИЯ РЕАЛИЗУЕТ ПЛАН. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РТС-тендер: B2B-РТС [анализ]](/uploads/community/12/2cb55d43-d237-4c44-bb6d-762082a372a0.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)