![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Акции Лента: лучшие темпы роста в ритейле

Несмотря на сложности с потребительским спросом и стагнацию трафика, «Лента» в 4 квартале показала двузначные темпы роста по всем финансовым статьям! Выручка увеличилась на 22,2% г/г, EBITDA на 19,3%, а чистая прибыль на 54,6%. Полученный результат — заслуга инфляции среднего чека (+8% г/г) и нескольких сделок M&A, что подчеркнул и генеральный директор Владимир Сорокин: «В отчетном году наряду с органическим развитием мы заключили ряд M&A-сделок на российском рынке. Так, в июле мы приобрели 72 магазина уральской сети "Молния", по которым уже завершен первый этап интеграции — магазины переведены под соответствующие форматы. В конце года мы также купили 67% сети "Реми" — одного из лидеров продуктового ритейла на Дальнем Востоке, что позволило сразу занять сильные позиции в стратегически важном регионе. В январе 2026 Группа вышла в сегмент DIY через покупку сети "OBI Россия", магазины которой сегодня проходят поэтапный ребрендинг в "Дом Лента".» [Смысл покупки OBI](https://t.me/investokrat/2923) я так и не понял, но если смотреть в целом — серия сделок была крайне успешной! На практике M&A обычно снижают общую рентабельность бизнеса (так как поглощаются более слабые игроки, требующие инвестиций в развитие). Но «Лента» стала исключением. Валовая рентабельность в 25 году выросла с 21,6% до 22,8%. А рентабельность EBITDA почти не изменилась, оставшись на высоком для сектора уровне в 7,6%. Такой маржинальности позавидует даже [Х5](https://t.me/investokrat/3014)! В общем, менеджмент проделал отличную работу. Чистый долг за год снизился с 60,9 до 48,8 млрд рублей. Соотношение ND/EBITDA=0,6х. Несмотря на инвестиционную активность, «Лента» снизила долговую нагрузку. За чей счет банкет? Дело в отсутствии дивидендов. «Лента» может себе позволить весь денежный поток вкладывать в развитие и оптимизацию долга. За 25 год компания заработала 46,6 млрд рублей свободного денежного потока. Если направить все это на дивиденды, то доходность составит почти 19%! Но не спешите впадать в эйфорию, в реальности выплат пока нет в планах и рост котировок, вероятно, будет постепенным, так как реализация стратегии [роста](https://t.me/investokrat/2888) растянута во времени до 28 года. И не исключено, что ее продлят. Если вам не принципиален вопрос дивидендов, то, на мой взгляд, акции «Ленты» — неплохой выбор в секторе ритейла. Идея выглядит сбалансированной со всех точек зрения: темпов роста, долга, оценки и качества менеджмента. Единственное, что портит картину — не самая благоприятная внешняя среда. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

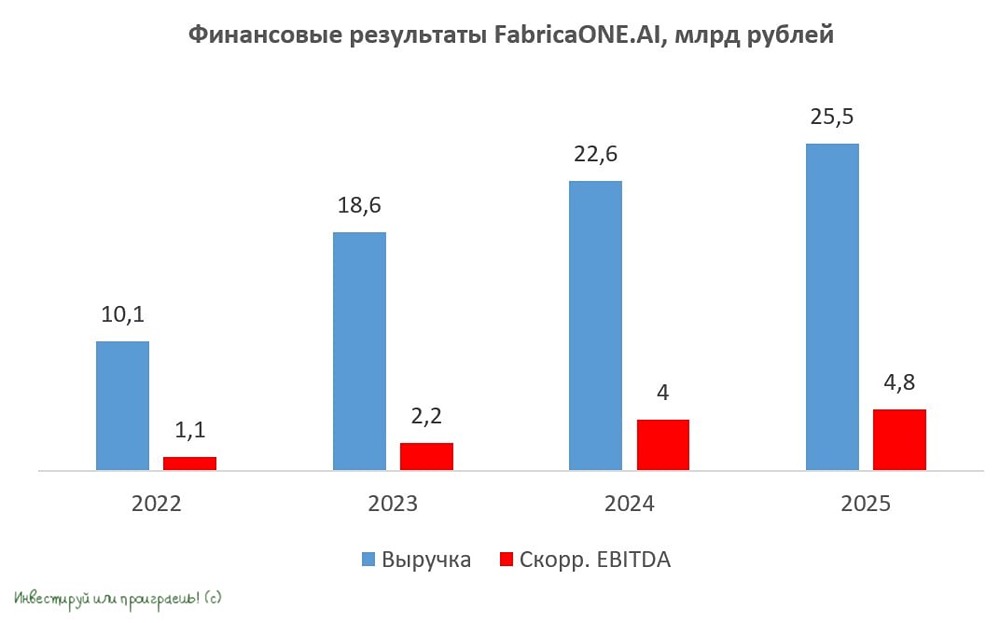

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

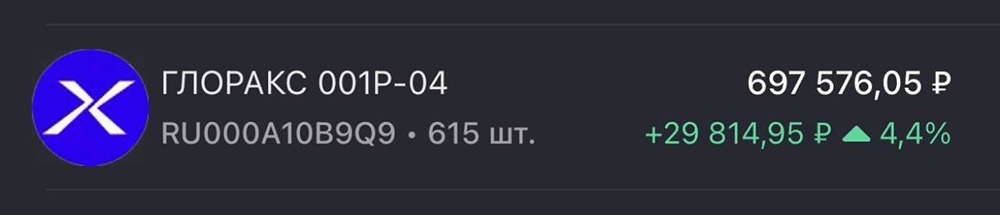

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)