![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

Стоит ли держать акции «Соллерса» после отчёта за 2025 год

Вышел отчет за 2025 год у компании «Соллерс». Отчет ожидаемо плохой, при этом в некоторых моментах цифры обманчиво хорошие на первый взгляд! Что в отчете — Выручка. Выручка рухнула на 32% с 91 до 62 млрд рублей (2-ое полугодие отработали получше с выручкой в 37 млрд рублей), результат закономерный, так как авторынок в глубоком кризисе — продажи «Соллерса» в штуках упали на 20% до 41 тыс. штук. Судя по косвенным данным (операционные результаты «Европлана») — 2026 год не будет прорывным для авторынка даже на фоне низкой базы прошлого года... — Валовая прибыль и операционная прибыль. Почему при радикальном снижении выручки валовая прибыль компании упала всего с 16 до 12 млрд рублей? Первый ответ — снижение объема производства, а второй ответ — это РОСТ объема государственных субсидий, учитываемых в составе себестоимости, с 35 до 36 млрд рублей несмотря на падающие объемы продаж! 8 декабря 2025 года истек срок права Mazda Motor Corporation на обратный выкуп 50% доли ООО «АИТ», и контроль над 100% пакета акций ООО «АИТ» перешел к компании, поэтому компания в составе прочих доходов отразила 2 млрд рублей бумажной прибыли (половина операционной прибыли) от этого события! — NET DEBT и FCF. FCF компании штормит между полугодиями из-за движения кредиторской задолженности по утильсбору, но по итогу года получили околонулевой FCF — не самый плохой результат. NET DEBT вырос за год с 2,9 до 4,9 млрд рублей из-за выплаты дивидендов на 2 млрд рублей за 2024 год. NET DEBT / EBITDA по итогу года вырос до 0,9. — Чистая прибыль и дивиденды. Прибыль в 2 млрд рублей за 2025 год по сути сформирована от бумажной истории с акциями АИТ, иначе был бы ноль... Платить дивиденды в 25 рублей (5% доходности) из скорректированной нулевой прибыли и при нулевом FCF — плохое решение, поэтому NET DEBT продолжит дальше расти! Мнение по компании Плохой 2025 год, но даже на таком фоне не верю в хороший 2026 год исходя из косвенных данных. Финансовая устойчивость компании зависит от государственных субсидий + повторить трюк с АИТ не получится в 2026 году => прибыли может и не быть (личные ожидания находятся между убытком в 1 млрд рублей до прибыли в 2 млрд рублей). Ситуацию спасает скромный NET DEBT и в отличие от «Камаза» тут есть запас прочности, но платить дивиденды за 2025 год все-таки не стоило... Вывод: плохой отчет и чуда в 2026 году не будет, но в отличие от отдельных компаний из промышленности не ставлю крест на будущем компании. Субъективная позиция — наблюдать! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

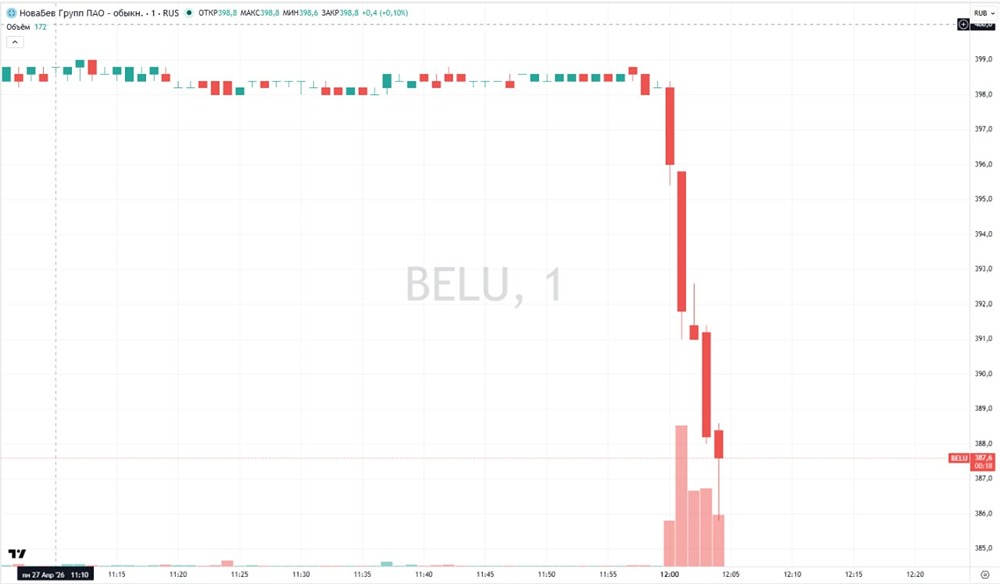

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)