![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Стоит ли инвестировать в акции Глоракс: что показали итоги 2025‑го?

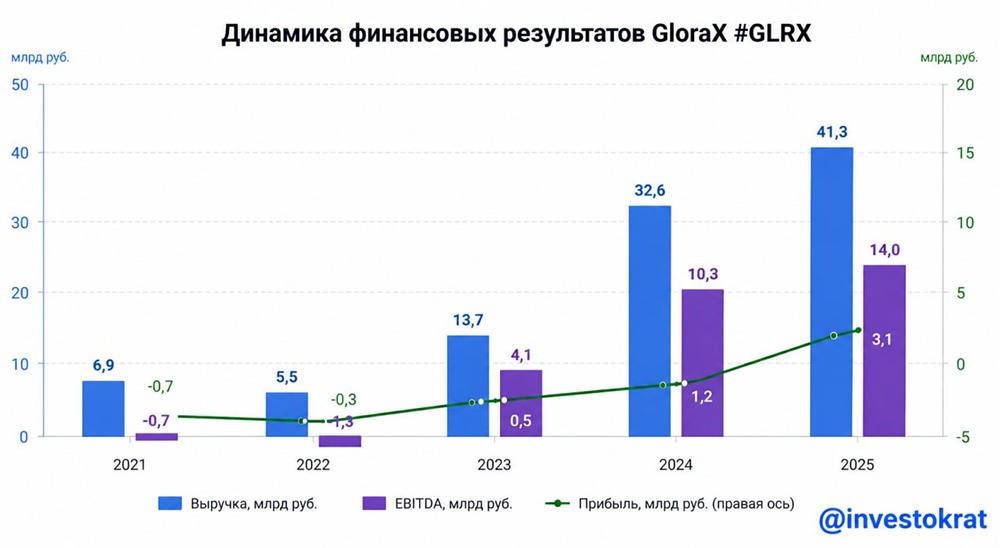

В 2025 году рынок новостроек переживал не лучшие времена: высокие процентные ставки, дорогая ипотека, снижение спроса и урезание льготных программ. Однако есть компании, которые не только выживают, но и улучшают свои финансовые показатели. GloraX — один из таких примеров. В утреннем отчете по МСФО за 2025 год компания продемонстрировала впечатляющие результаты: прибыль росла быстрее выручки. Рассмотрим подробнее, что способствовало этому успеху. Выручка GloraX увеличилась на 27% по сравнению с предыдущим годом и достигла 41,3 млрд рублей. EBITDA выросла на 36% до 14 млрд рублей, а чистая прибыль увеличилась в 2,5 раза и составила 3,1 млрд рублей. Уровень чистого долга к EBITDA остался на уровне 2,8, что является приемлемым для активно растущего бизнеса. Почему выросла прибыль? Процентная ставка по долгу снизилась с 17,3% до 13,2%, в то время как у других крупных застройщиков, таких как «Самолет», ставка выросла. Кроме того, GloraX успешно сократил коммерческие и административные расходы с 16% до 13% от выручки. Компания также продемонстрировала сильные продажи, что позволило покрыть проектное финансирование на 87% по сравнению с 71% годом ранее. Чем выше уровень покрытия, тем ниже ставки по проектному финансированию. Финансовые расходы компании остались практически на уровне прошлого года, несмотря на рост выручки, благодаря снижению стоимости долга. Это также способствовало увеличению чистой прибыли в 2,5 раза. О строительстве Выручка GloraX продолжит расти и в 2026 году, поскольку в строительной отрасли доходы признаются не сразу, а по мере завершения строительства. Например, продажи, совершенные в 2025 году, будут отражены в выручке в 2025-2027 годах. Это означает, что рост выручки будет продолжаться и в последующие годы, благодаря инерции, связанной с завершением уже начатых проектов. Оценка компании На данный момент капитализация GloraX составляет 16,6 млрд рублей, а чистый долг за 2025 год — 39,2 млрд рублей. EBITDA компании достигла 14 млрд рублей, а чистая прибыль — 3,1 млрд рублей. Оценка компании в 2025 году составляет 5,4 прибыли или 4 EV/EBITDA. В 2026 году мультипликаторы будут ниже благодаря росту бизнеса. Согласно дивидендной политике, компания выплачивает не менее 30% чистой прибыли, если уровень чистого долга к EBITDA меньше 3. На IPO было заявлено, что в первые два года дивиденды выплачиваться не будут, чтобы направить прибыль на развитие бизнеса. Резюме В настоящее время компания оценивается в 5,4 прибылей 2025 года, что является одной из самых низких оценок в секторе. Однако на рынке недвижимости есть проблемы: ПИК планирует делистинг, а «Самолет» находится под давлением долга. GloraX может стать одной из привлекательных ставок на рост рынка недвижимости и снижение ключевой ставки. Учитывая сильные продажи в первом квартале 2026 года и высокий уровень покрытия проектного финансирования, компания должна будет продолжать демонстрировать рост и в 2026 году. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Granite Trade | Торопов Степан

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/225d3d42-0d45-4812-864b-c1f0ec001463.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РТС-тендер: B2B-РТС [анализ]](/uploads/community/12/2cb55d43-d237-4c44-bb6d-762082a372a0.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

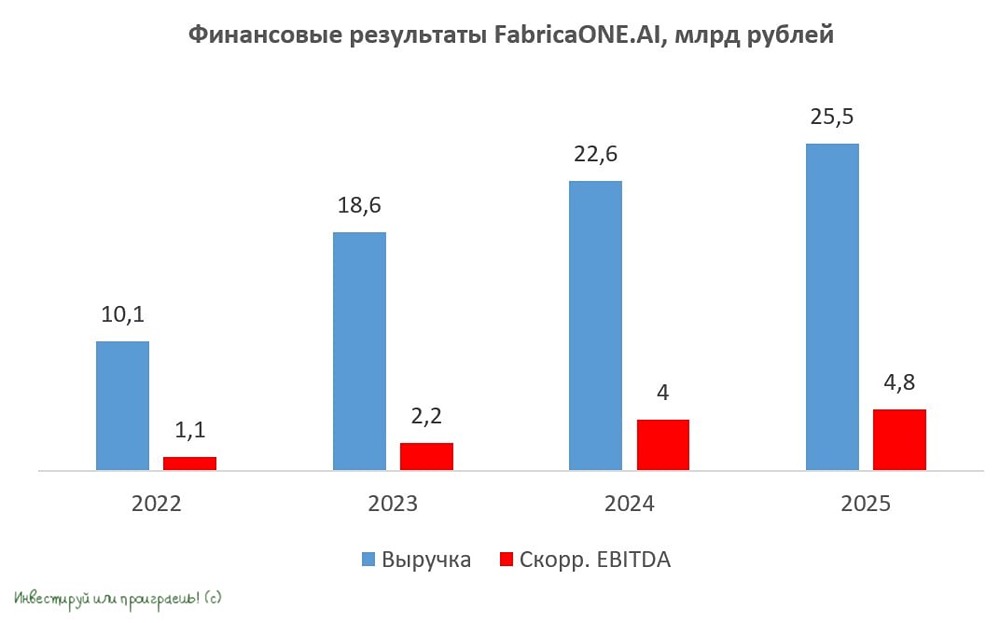

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)