![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

Дивиденды 20 % или банкротство? Что ждёт инвесторов акций ЕвроТранса

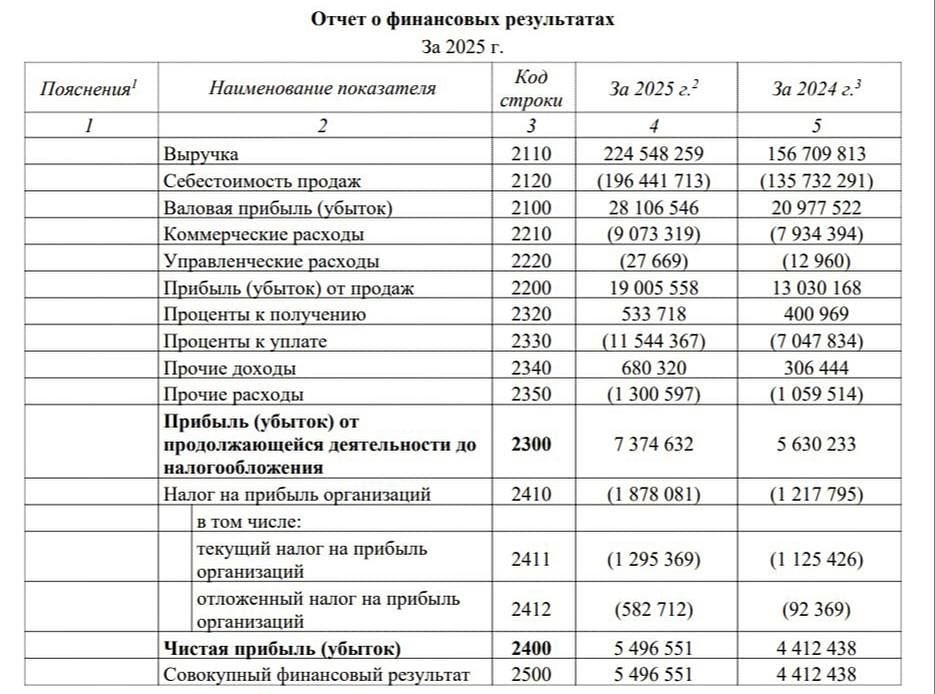

Несмотря на то, что по предварительным результатам за 2025 год ЕвроТранс собирается отчитаться о росте выручки на 34% (до ₽250 млрд) и EBITDA на 41% (до ₽24 млрд), кредиторы и рейтинговые агентства наблюдают совсем другую картину: технические дефолты, отзыв рейтингов и риски банкротства. Компания находится в опасной фазе, когда показные операционные успехи перестали перекрывать системные проблемы с ликвидностью и доверием акционеров к эмитенту. МФК «Фордевинд» собирается обратиться в Арбитражный суд с заявлением о банкротстве дочерней компании ЕвроТранса — «ТРАССА ГСМ» (из-за признаков неплатежеспособности). В феврале 2026 года ФНС заблокировала счета дочерней компании «Трасса ГСМ» из-за задолженности в ₽223 млн. Компания утверждала, что это не катастрофа, но сам факт указывает на проблемы с ликвидностью. Кроме того, общий объем судебных исков к компании превышает ₽11,5 млрд. В 2026 году ЕвроТрансу предстоит погасить свыше ₽6 млрд, а в марте 2027 года только по двум выпускам — более ₽5,5 млрд. При отрицательном свободном денежном потоке (с 2022 года) и процентных расходах на уровне ~₽5 млрд/год, рефинансирование выглядит крайне сложной задачей. За эту весну компания лишилась практически всех рейтингов: ➥ «Эксперт РА» понизило рейтинг до ruC (мусорный уровень). ➥ НКР отозвало рейтинг (на момент отзыва — CC.ru). ➥ НРА отозвало рейтинг (на момент отзыва — CC|ru|). За 2025 год компания выплатила дивиденды за 9 месяцев в размере ₽9,17/акция и обещает рекордный финальный дивиденд около ₽18,5/акция, что дало бы суммарную доходность более 20% годовых. Но вопрос: за чей счёт банкет? Дивидендная политика компании при этом предусматривает отказ от распределения прибыли, если это может повлечь неисполнение долговых обязательств. То есть риск невыплаты финального дивиденда сейчас стоит оценивать как высокий. Как итог: ЕвроТранс — это классическая ловушка для охотников за высокой дивидендной доходностью. Компания демонстрирует рост выручки, но генерирует отрицательный денежный поток. Компания платит дивиденды, но не может вовремя рассчитаться по купонам. Компания обещает рекордные выплаты, но её рейтинги отозваны или находятся на мусорном уровне. На рынке есть куда более качественные дивидендные истории с сопоставимой хорошей дивдоходностью при гораздо меньших рисках. Но спекулянты видят RSI ЕвроТранса на уровне 8,91 пункта и думают, что поймали дно... Однако практика торгов показала, что после последней перепроданности в марте акции рухнули с тех уровней еще на -40,78%. И никаких предпосылок для разворота, честно говоря, нет. Обещания по выкупу акций за ₽350 только сбивают с толку. Что еще интересно с юридической точки зрения: оферта исходит не от компании, а от физических лиц — основателей и мажоритариев. Это не байбэк, а частное обещание. Юридически оно закреплено, но в случае банкротства или отсутствия личного капитала у бенефициаров, взыскать с них ₽7 млрд будет крайне сложно. Гораздо выше шанс, что инвесторы останутся ни с чем и будут вынуждены потратить годы на судебные тяжбы с людьми, у которых к тому моменту не будет ни гроша в кармане. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Коллегия Инвесторов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

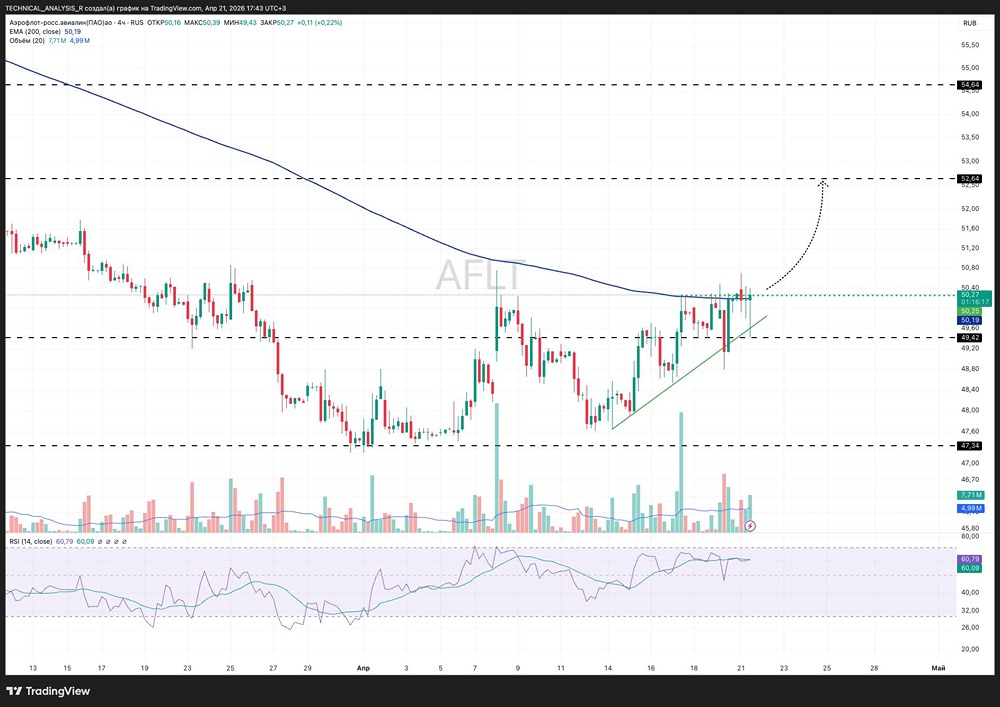

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)