![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

Дивиденды 4–5% по акциям Башнефти: ждать улучшения или фиксировать убыток

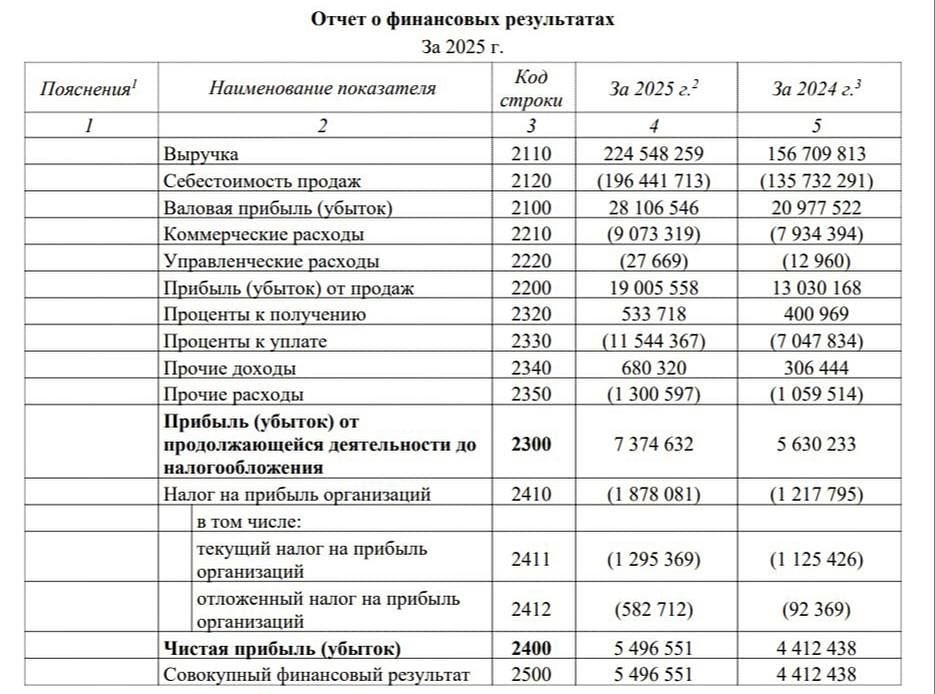

Продолжаем разбирать отчеты нефтяных компаний за полный 2025 год. Сегодня у меня на столе МСФО «Башнефти», которая является важным звеном в структуре «Роснефти». Конечно, 2025 год является «зеркалом заднего вида», ведь в начале 2026 года ближневосточный конфликт внес свои коррективы в инвест-идеи, однако внутренние проблемы компании тут выходят на первый план. Итак, выручка компании за отчетный период снизилась на 12,3% до 1 трлн рублей. Причины лежат на поверхности и звучат уже как мантра: снижение мировых цен на нефть в прошлом году, расширение дисконтов и общее замедление экспортных объемов. На этом фоне даже локальное снижение налогов (НДПИ упал на 7,5% до 284,3 млрд рублей) не смогло стать полноценным драйвером для роста финансовых показателей. Операционная прибыль компании и вовсе рухнула почти на треть до 96,8 млрд рублей. Это прямое следствие того, что маржинальность «башкирской нефти» сжимается под давлением растущих расходов на логистику и обслуживание стареющего фонда скважин. Также стоит отметить, что у коллег по цеху имеется вертикальная интеграция и более диверсифицированные денежные потоки. В части эффективности мы видим еще более грустную картину: чистая прибыль рухнула на 53% до 49,2 млрд рублей. Основным «якорем» послужило отрицательное сальдо финансовых доходов/расходов, на которые оказали влияние как курсовые разницы, так и рост затрат на обслуживание долга. Из позитивного стоит отметить разве что снижение обязательств. Так, краткосрочные и долгосрочные обязательства снизились с 270 млрд до 203 млрд рублей. Это единственная «светлая сторона» отчета, показывающая, что менеджмент осознает риски долговой нагрузки в эпоху высокой ключевой ставки. Однако на текущий момент это едва ли компенсирует акционерам более чем двукратное падение чистой прибыли. Что касается дивидендов, то здесь инвесторов ждет разочарование. Традиционно компания направляет на выплаты не менее 25% от чистой прибыли. При текущем результате акционеры могут рассчитывать лишь на 68–72 рубля на акцию, что дает доходность около 4–5%. Это самые низкие дивиденды за последние годы, если не считать ковидный 2020 год. «Башнефть» превращается в источник сырьевой ренты для материнской структуры, где оптимизация издержек пока проигрывает макроэкономической реальности. Потенциал компании на 2026 год выглядит ограниченным, а инвестиционная привлекательность — крайне сомнительной на фоне конкурентов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)