![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

Северсталь отчиталась за 1 квартал 2026 года: кризис выглядит так

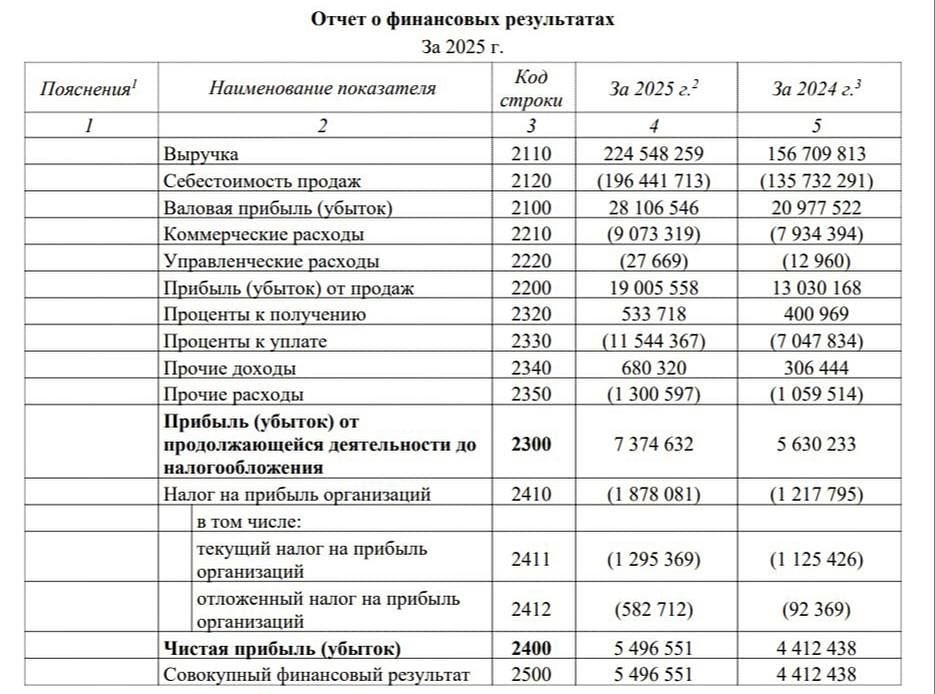

Да, друзья, если вы хотите посмотреть, как выглядит кризис в отчете — вам однозначно сюда. Что будет с менее крепкими представителями сектора на фоне отчета Северстали, если честно, лучше не думать. Что в отчете: • Выручка — 145,3 млрд рублей (-19% г/г) • EBITDA — 17,9 млрд рублей (-54% г/г) • Чистая прибыль — 57 млн рублей (-99,7% г/г) • Рентабельность по EBITDA — 12% (-10 п. п. г/г) • Чистая рентабельность — 0,04% (-11,8 п. п. г/г) • ND/EBITDA — 0,53х (против 0,01х годом ранее) Казалось бы, [прошлый год](https://t.me/Investillion/1821) уже был тяжелым: выручка была -14% г/г, EBITDA -40% и спрос вместе с ценами уже падал. Но настал 2026-й, и стало понятно, что это был не предел. Спрос на сталь в России за первый квартал упал на 15% год к году, а средние цены на горячекатаный лист снизились на 7%. Как итог — еще -19% г/г по выручке, -54% г/г по EBITDA, фактически обнуление прибыли и закончившийся на счетах кэш. При этом Северсталь за счет высокой степени вертикальной интеграции еще держится, предприятие работает на полную мощность, и степень загрузки у них все еще 100%, в отличие от 60%-й загрузки ММК. Но это уже не спасает: физические продажи металлопродукции сократились всего на 1% (до 2,63 млн тонн), однако структура продаж резко ухудшилась. Доля высокомаржинальной продукции с высокой добавленной стоимостью (ВДС) обвалилась с 52% до 45%, а продажи дешевых полуфабрикатов (чугуна и слябов) выросли на 80%. Выручка упала сильнее объемов — именно из-за этого сдвига в ассортименте. На этом фоне операционная прибыль снизилась почти на 80% г/г до 5,8 млрд рублей, потому что компания хотя и предпринимает меры жесткой экономии, но до такой степени снизить расходы не может. А на чистую прибыль дополнительно надавили курсовые убытки (3,6 млрд рублей против 0,2 млрд годом ранее) из-за укрепления рубля, а также резкое падение процентных доходов (с 6,2 млрд до 1,2 млрд) — деньги со счетов ушли на поддержание текущей деятельности и сократились с 38,4 млрд рублей на конец 2025 года до 4,9 млрд рублей на 31 марта 2026 года. Свободный денежный поток остается отрицательным: -40,4 млрд рублей. Основная причина — колоссальные капитальные затраты (28,8 млрд рублей, или 20% выручки). Компания продолжает строить цех по производству железорудных окатышей и другие стратегические объекты, но цена этого — истощение кэша и отказ от дивидендов. Долговая нагрузка остается низкой, но чистый долг вырос до 61,9 млрд рублей (с 21,7 млрд на начало года) на фоне сокращения кэша. Общий долг при этом увеличился на 11% г/г до 66,8 млрд рублей, причем 93% из него — краткосрочный долг, что в условиях все еще высокой ключевой ставки может прилично повысить процентные расходы. Операционные показатели тоже не радуют. Производство стали снизилось на 4% г/г до 2,72 млн тонн. Продажи труб большого диаметра рухнули на 51% (перенос проектов в нефтегазе), оцинкованного проката — на 25%, проката с полимерным покрытием — на 35%. Единственный плюс — продажи железной руды выросли на 9% (до 422 тыс. тонн). Компания пересмотрела планы: бюджет капвложений на 2026 год сокращен на 24% по сравнению с ранее утвержденным, ремонтный фонд — на 14%. Но крупные проекты не остановлены. Поэтому менеджменту за все предпринимаемые меры по адаптации и за то, что они продолжают поддерживать загрузку производственных мощностей в этих условиях и продолжают развиваться, я могу только поаплодировать. Но с инвестиционной точки зрения отчет транслирует острую стадию кризиса, и разворота тут по-прежнему не видно. Из того, что я когда-либо смотрела по Северстали, в том числе за прошлые периоды, на мой взгляд, это один из самых слабых кварталов. И если изначально финансово крепкая и с хорошей степенью вертикальной интеграции Северсталь чувствует себя вот так, то что происходит у других, более слабых представителей сектора, представлять, если честно, страшно. С учетом опубликованной отчетности таргет по акциям Северстали остается без изменений, около 820 рублей за акцию на горизонте года, и идеи тут пока, к сожалению, по-прежнему нет. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)