![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

Дивиденды 14,4% и давление на бизнес: стоит ли инвестировать в акции Займер

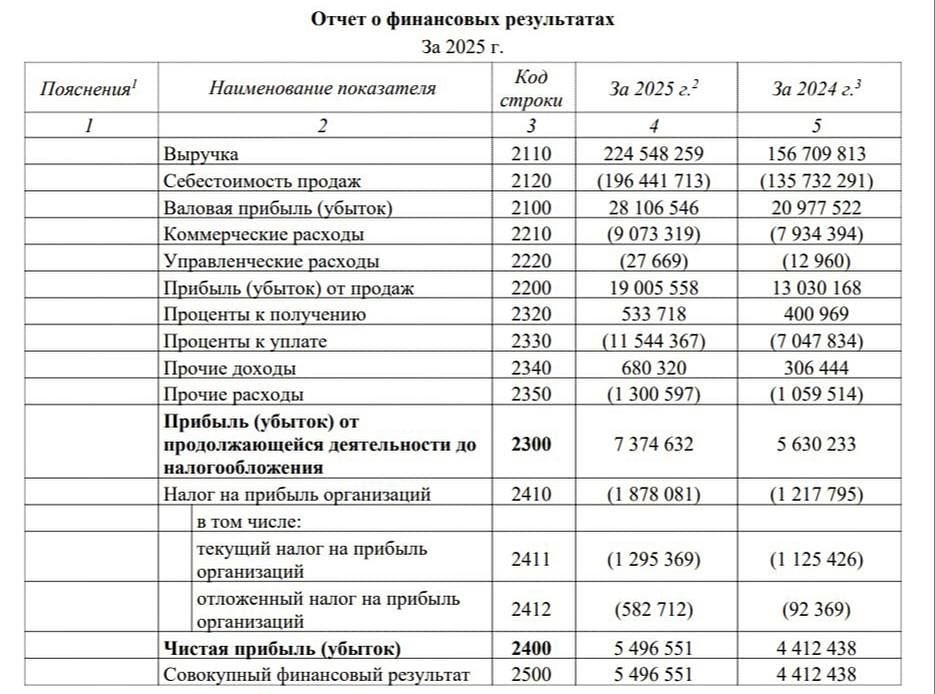

Займер, крупнейшая технологическая микрофинансовая организация России, представила финансовые результаты за 2025 год. - Процентные доходы выросли на 9,9%, достигнув 20,5 млрд рублей. - Комиссионные доходы увеличились в 4,5 раза до 2,4 млрд рублей. - Чистая прибыль составила 4,3 млрд рублей, что на 10,6% больше, чем в прошлом году. Рост процентных доходов обусловлен увеличением доли высокомаржинальных продуктов и эффективностью работы с клиентами. Комиссионные доходы выросли благодаря расширению продуктовой линейки, включая виртуальные карты и PoS-займы. Операционная эффективность также сыграла важную роль. Однако в четвертом квартале 2025 года компания столкнулась с падением процентных доходов и чистой прибыли на 8,2% и 19,3% соответственно. Это связано с ужесточением регулирования со стороны ЦБ и снижением объемов кредитования. Чистая процентная маржа за этот период упала на 15,6%, а за год — на 9,8%. На конец 2025 года у Займера на счетах было около 3,7 млрд рублей денежных средств. Чистый долг отрицательный. Дивиденды Займер выплачивает не менее 50% от чистой прибыли ежеквартально. За первые девять месяцев 2025 года компания уже выплатила 16,19 рублей на акцию. При чистой прибыли за четвертый квартал в 1,1 млрд рублей, финальная выплата составит около 5,5 рублей на акцию. Совокупный дивиденд за 2025 год может достичь 21,69 рублей на акцию, что соответствует 14,4% дивидендной доходности. Итоги Замедление микрофинансового рынка в 2025–2026 годах вызвано усилением регулирования ЦБ и макроэкономическими факторами. Это оказывает давление на ключевые финансовые показатели Займера, включая падение выдачи займов. Однако менеджмент компании продолжает диверсифицировать бизнес. За последний год Займер расширил продуктовую линейку, провел M&A-сделки, начал выдавать PoS-займы и выпускать виртуальные карты. Эффективность бизнеса повысилась благодаря оптимизации расходов, что позволило сохранить прибыль и высокую рентабельность. Компания фокусируется на развитии коллекторского агентства, транзакционного бизнеса и финансирования e-commerce. Это позволяет диверсифицировать риски и нивелировать ужесточение регулирования для основного бизнеса. Займер оценивается по P/E = 3,2, что делает его недорогим. Однако есть продолжающееся ужесточение для основного бизнеса и стратегия диверсификации. Кейс Займера может быть интересен инвесторам, стремящимся к двузначной дивидендной доходности и верящим в успешную трансформацию бизнеса. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

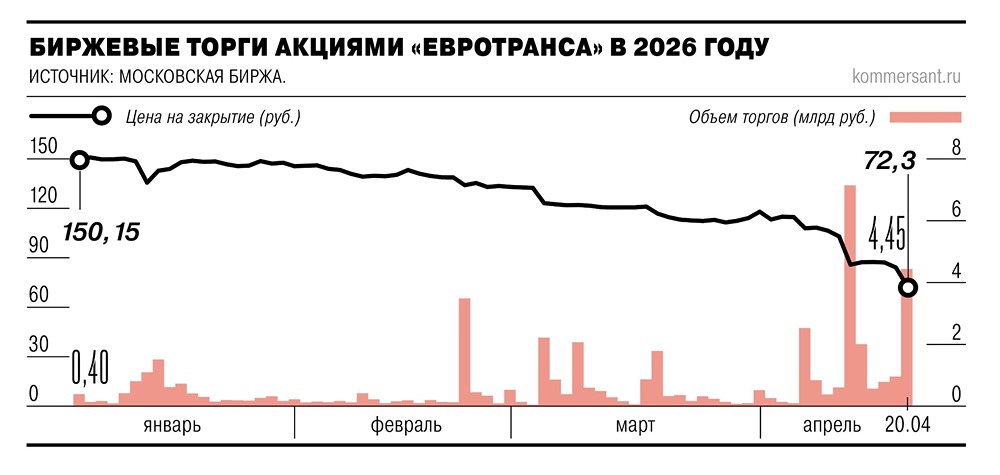

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

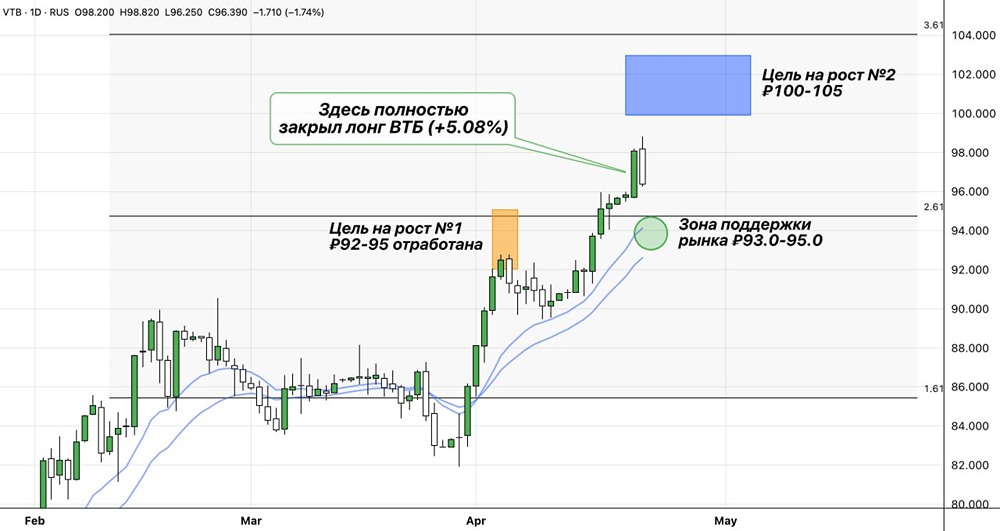

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

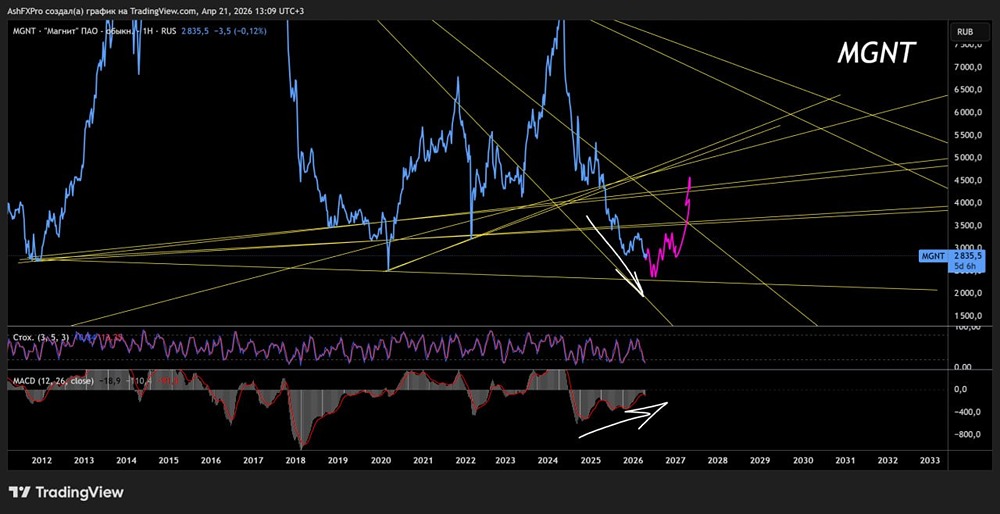

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)