![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Ближний Восток горит, алюминий дорожает, РУСАЛ в выигрыше

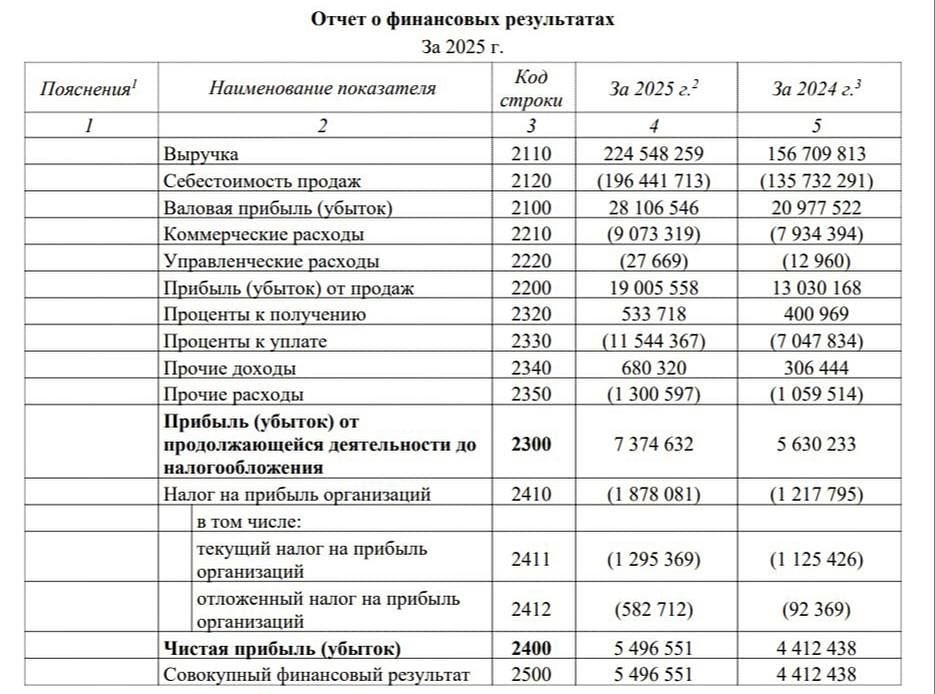

На прошлой неделе цены на алюминий на Лондонской бирже металлов (LME) достигли $3700 за тонну, что стало максимумом с 2022 года. Аналитики JP Morgan прогнозируют дальнейшее повышение до $4000 за тонну в ближайшие месяцы. Это выглядит вполне реальным, учитывая продолжающийся рост цен. Для сравнения, в начале года алюминий стоил около $3000, а годом ранее торговался в диапазоне $2400–2500 за тонну. Этот рост выглядит убедительным, и, судя по всему, это ещё не предел. Что происходит на Ближнем Востоке? Мировой рынок алюминия уже был дефицитным в среднесрочной перспективе из-за геополитической нестабильности. Теперь появились дополнительные проблемы с поставками. Через Ормузский пролив ежегодно проходит более 5 млн тонн первичного алюминия, что составляет около 9% мирового производства. Когда пролив блокируют (а это уже случалось неоднократно), поставки фактически останавливаются. Самое главное — конфликт затронул не только логистику, но и производственные мощности. Что с алюминиевыми заводами? Emirates Global Aluminium (EGA) в ОАЭ, крупнейший производитель алюминия в регионе, серьёзно пострадал от иранских ударов. Завод Al Taweelah был повреждён, производство остановлено, металл застыл в плавильных ваннах. Восстановление займёт до года. Aluminium Bahrain (Alba), второй гигант региона, также пострадал. Мощность сократилась с 80% до 30%, часть мощностей остановлена полностью, объявлен форс-мажор. Qatalum в Катаре также работает с ограничениями. В общей сложности эти три завода теряют около 3 млн тонн производственных мощностей в год — это почти половина всего производства алюминия на Ближнем Востоке. Что это значит для рынка? Goldman Sachs пересмотрел свои прогнозы из-за обострения конфликта на Ближнем Востоке. Теперь в 2026 году ожидается дефицит алюминия в 570 тыс. тонн вместо первоначального профицита в 550 тыс. тонн. JP Morgan оценивает дефицит ещё выше — в 1,9 млн тонн, назвав это самым большим дефицитом с 2000 года. ING добавляет, что даже после окончания военных действий ограничения по поставкам могут сохраняться месяцами, так как восстановление повреждённых мощностей в регионе — это не быстрый процесс. Что это значит для акционеров РУСАЛа? РУСАЛ — главный бенефициар роста цен на алюминий. Выручка компании представлена в валюте, а издержки — в рублях. РУСАЛ не зависит от ближневосточной логистики, и его продукция становится дороже из-за роста цен на алюминий, что улучшает финансовые показатели компании. Даже если конфликт между Ираном и США завершится, пострадавшим заводам на Ближнем Востоке потребуется до года на восстановление, и дефицит металла сохранится в ближайшие кварталы. Заключение Товарные рынки по своей природе волатильны, и цены могут резко корректироваться на любых новостях. Если вы купили акции РУСАЛа до роста цен на алюминий, то можно спокойно ждать дальнейшего роста котировок. Если рубль ослабнет, это будет дополнительным преимуществом. Но об этом поговорим позже, после сентябрьских выборов в Госдуму. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

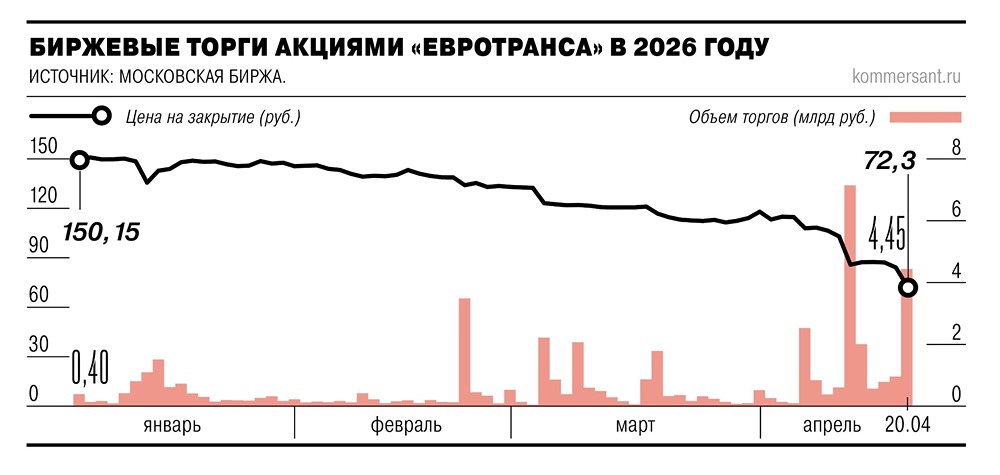

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

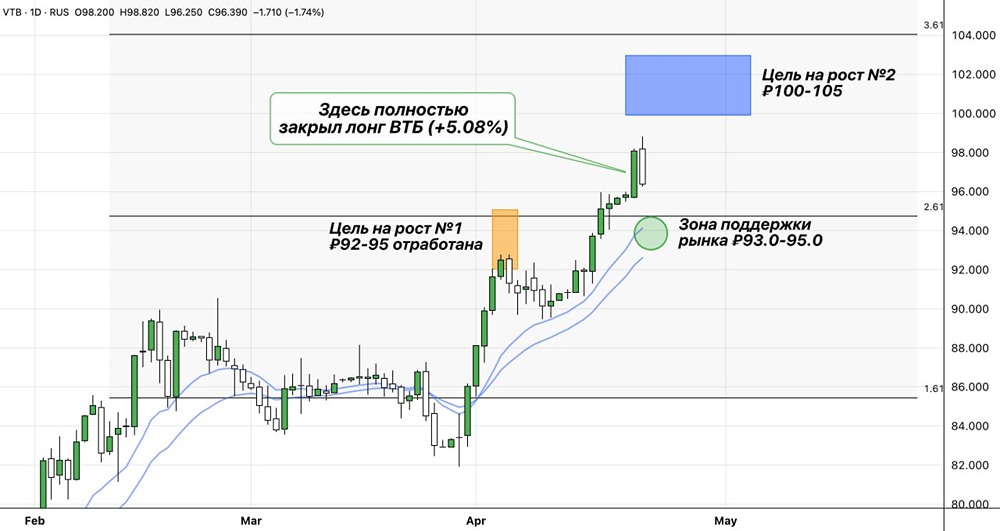

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

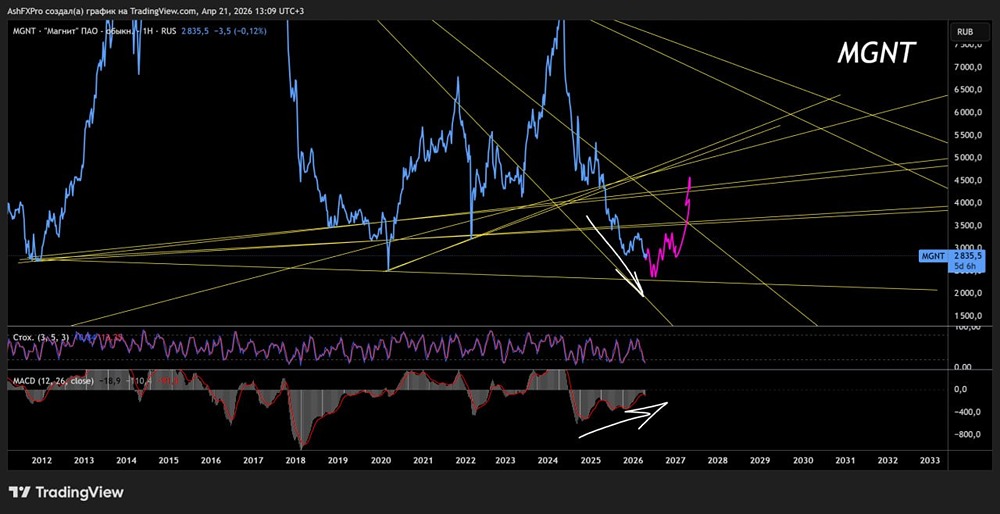

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)