![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Почему «Лента» показала рост прибыли на 56 % в 2025 году?

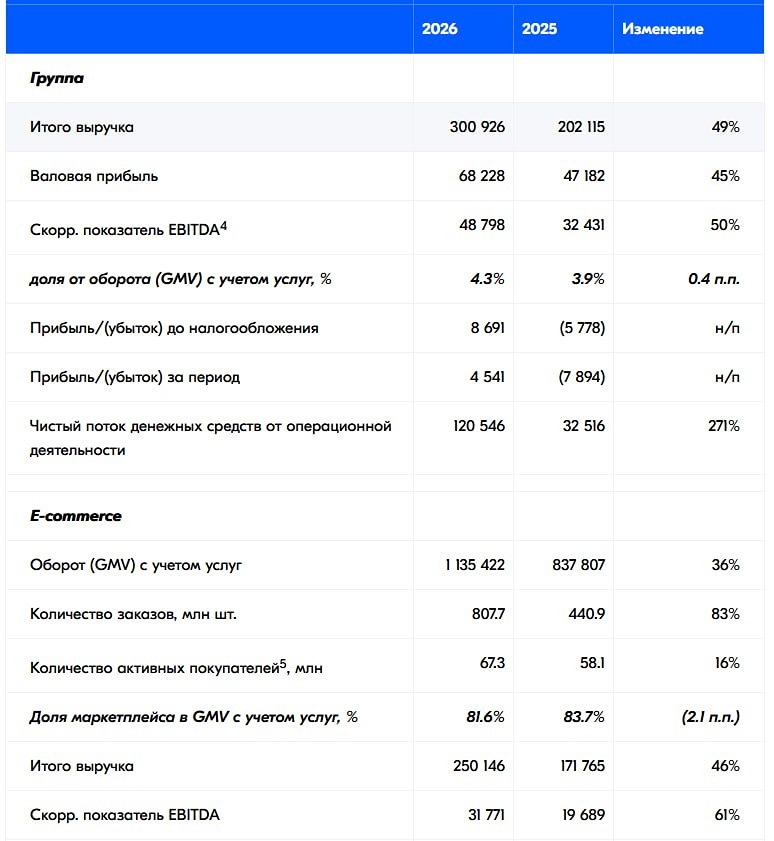

💥 Анализ финансовых результатов Группы Лента за 2025 год. Основные цифры: - Выручка: 1103,6 млрд руб. (+24,2% г/г). - EBITDA: 83,7 млрд руб. (+22,8% г/г). - Операционная прибыль: 56,8 млрд руб. (+36,6% г/г). - Чистая прибыль: 38,2 млрд руб. (+56% г/г). Выручка Лента выросла на 24,2%, достигнув рекордных 1103,6 млрд руб. Это стало возможным благодаря увеличению LFL-продаж и расширению торговых площадей. Особенно значительный вклад внесли супермаркеты. EBITDA выросла на 22,8% до 83,7 млрд руб., а чистая прибыль увеличилась на 56%. Важно отметить, что валовая прибыль растет быстрее выручки (31,1% против 24,2%), что свидетельствует о повышении эффективности бизнеса. Рентабельность EBITDA в 2025 году составила 7,6%, а в 4 квартале достигла 7,9%. Показатели по кварталам: — 1 квартал: 6,6%. — 2 квартал: 8,4%. — 3 квартал: 7,3%. — 4 квартал: 7,9%. На маржинальность влияли рост операционных расходов из-за расширения бизнеса и сделок M&A. Коммерческие, общехозяйственные и административные расходы выросли на 30,3% до 206,9 млрд руб. (18,8% от выручки). Расходы на персонал увеличились на 35,3% до 94,4 млрд руб., а на рекламу — на 51% до 9,5 млрд руб. На конец 2025 года чистый долг составил 48,8 млрд руб. при ND/EBITDA 0,6x. FCF достиг 14,3 млрд руб., а CAPEX вырос до 45,7 млрд руб. Лента выходит за рамки продуктового ритейла Компания активно развивается не только как продуктовый ритейлер, но и как мультиформатная сеть федерального масштаба. Лента представлена в более чем 650 населенных пунктах России, имеет 22 распределительных центра и управляет магазинами разных форматов: гипермаркетами, супермаркетами, магазинами у дома и онлайн-сервисами. В 2025 году Лента провела ряд M&A сделок, включая приобретение 72 магазинов сети «Молния» на Урале, 67% сети «Реми» для выхода на Дальний Восток и сеть «OBI Россия» для расширения в DIY-сегменте. Компания также объявила о консолидации IT-подразделений в Lenta Tech и планирует заняться тепличным бизнесом, а также приобрести сеть гипермаркетов «О’КЕЙ». Лента активно масштабируется Все усилия компании направлены на дальнейшее расширение бизнеса. Итоги: Лента представила сильный финансовый отчет, подтвердив результаты предыдущего операционного анализа. Компания сохраняет высокие темпы роста, активно масштабируется и недавно вошла в базу расчета индекса Мосбиржи. Ключевые выводы: — Лента имеет устойчивый баланс с ND/EBITDA на уровне 0,6x, несмотря на активную M&A деятельность. — Рентабельность EBITDA восстановилась после падения в 3 квартале, достигнув 7,9% в 4 квартале. — Валовая прибыль растет быстрее выручки, что свидетельствует о высокой эффективности бизнеса. — FCF впервые стал положительным, составив 14,3 млрд руб. Лента оценивается по P/E 2025 на уровне 6,6x и по P/E 2026 около 5,1x, что делает её самым дешевым продуктовым ритейлером среди конкурентов. При сохранении эффективности и повышении маржинальности акции компании могут быть весьма привлекательными. 🔺 Обновляю прогноз по Ленте и повышаю целевую цену до 2 700 рублей. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

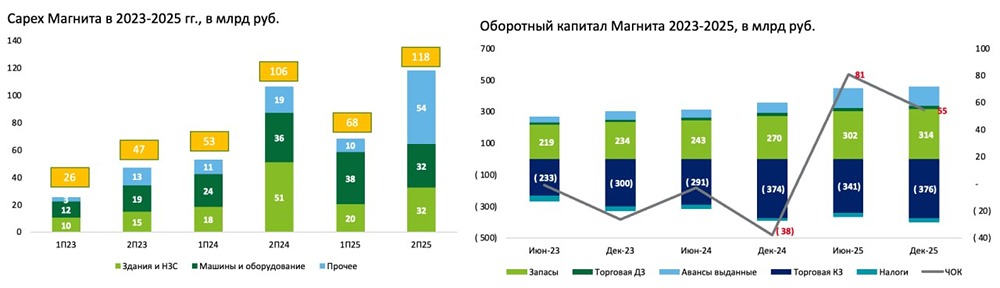

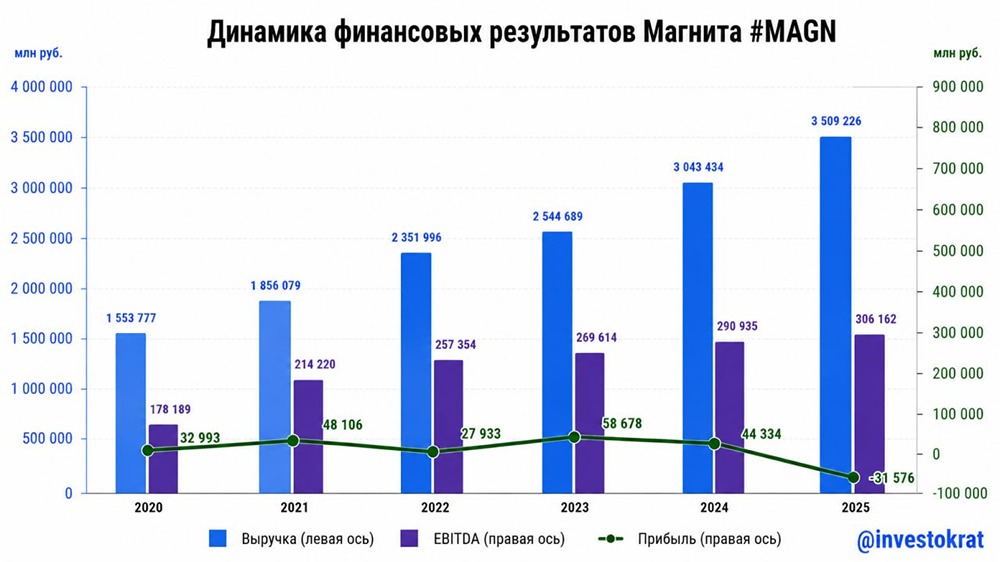

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

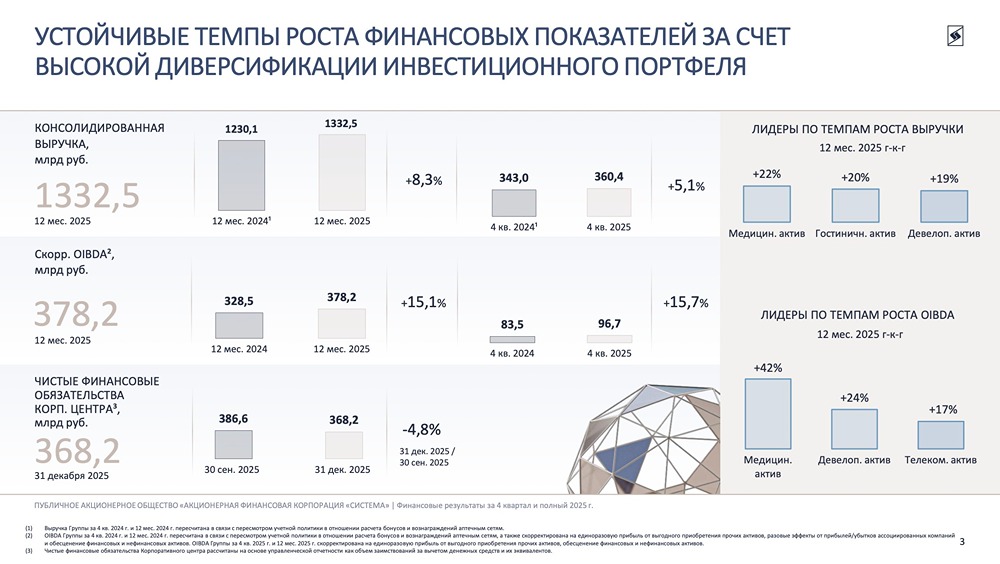

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

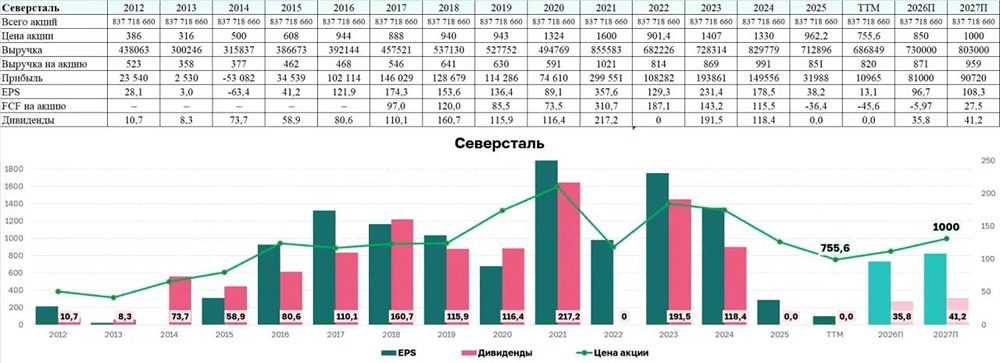

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

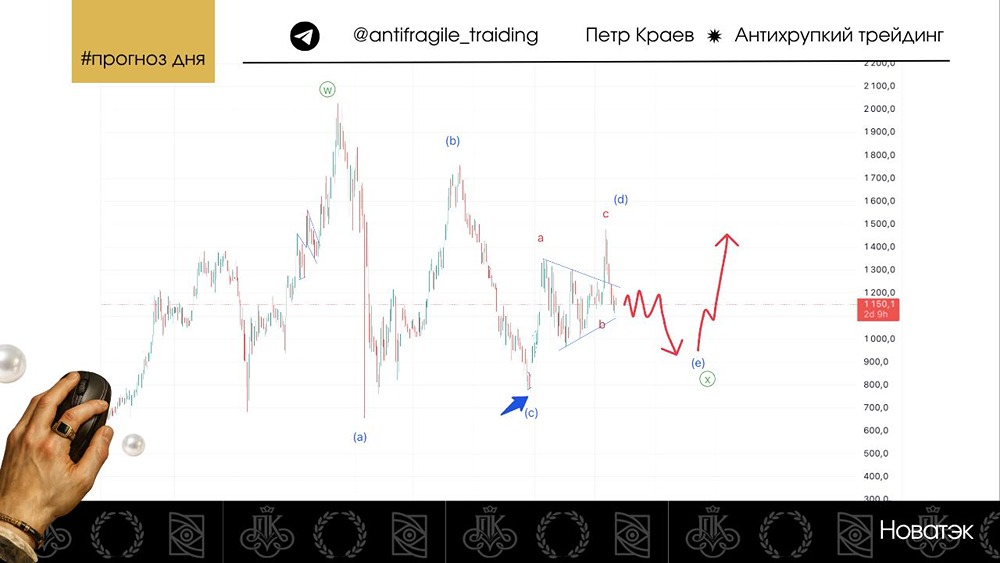

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

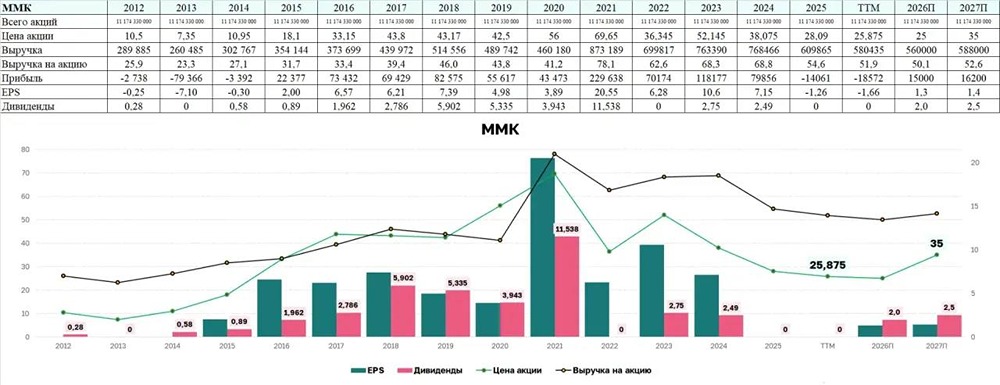

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

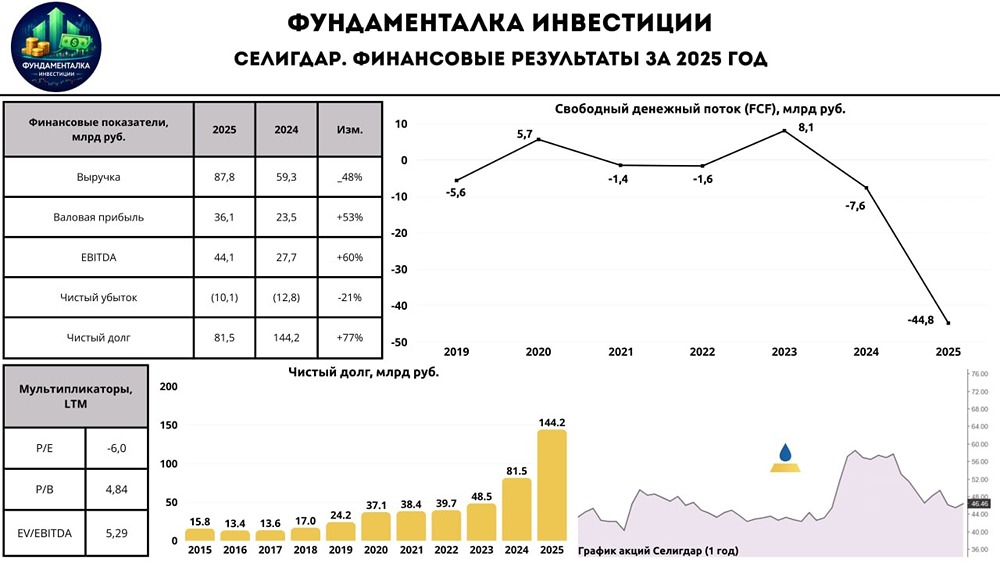

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

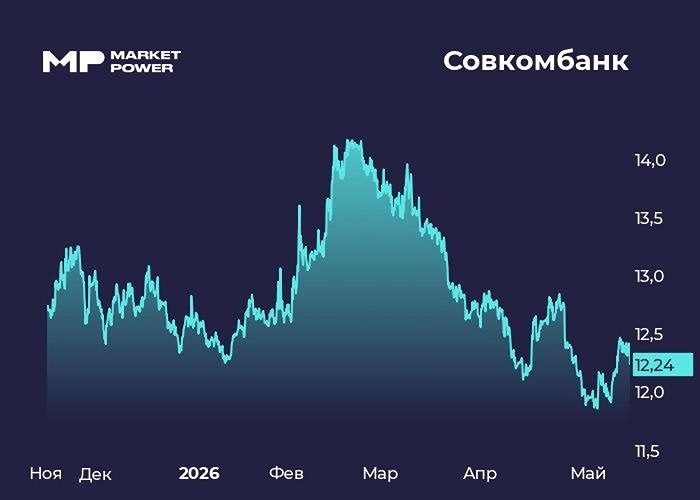

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ГЛОБАЛТРАК: АНАЛИЗ [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

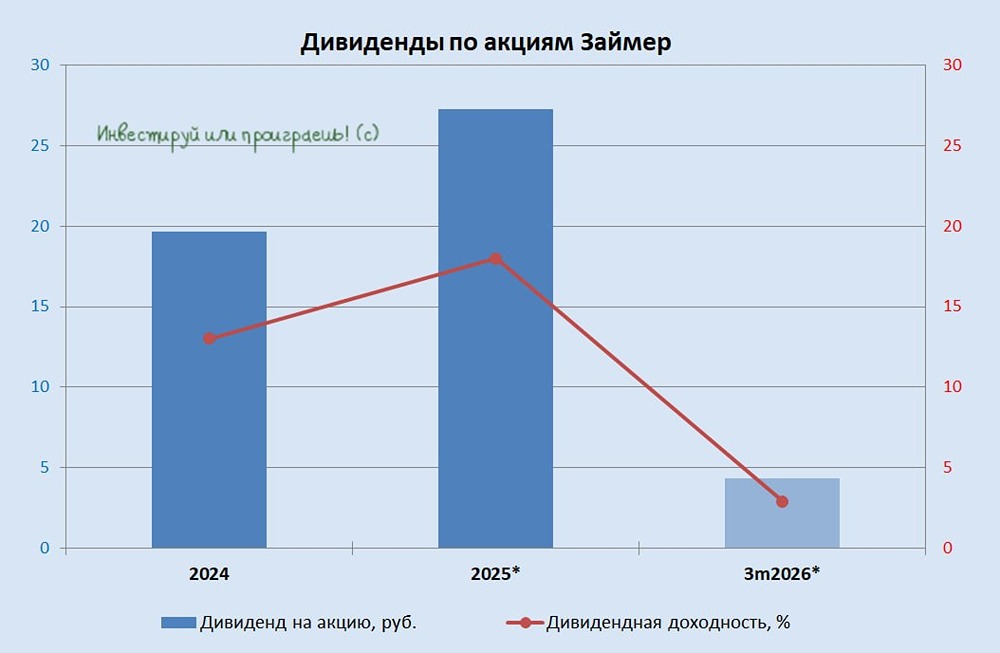

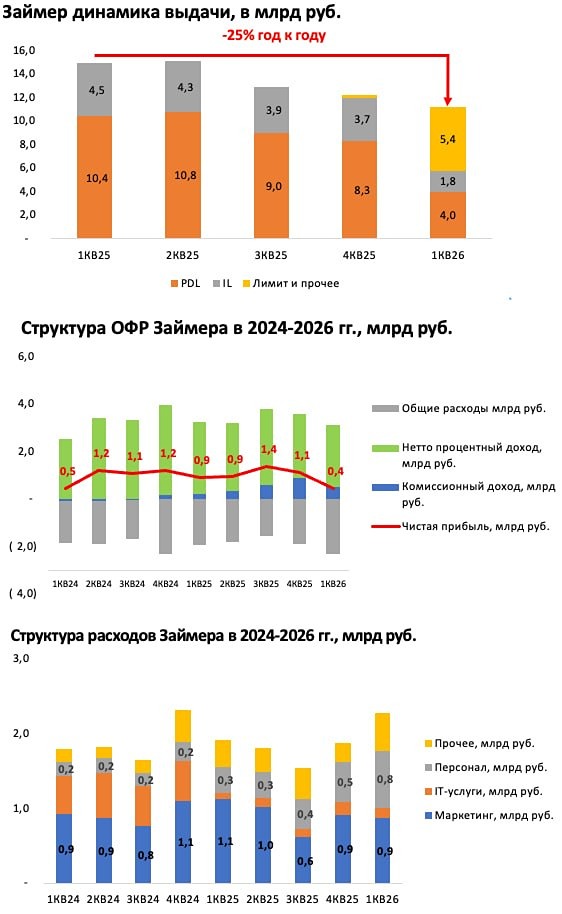

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)